Ситуация становится неоднозначной при искусственной подмене трудоустройства гражданско-правовыми сделками, подлежащими переквалификации в трудовые договоры по инициативе налоговиков и при поддержке судов.

Возможность совмещения самозанятости и трудоустройства

Регистрация плательщиком НПД не накладывает никаких ограничений на трудоустройство при условии, что трудовая и самозанятая деятельность осуществляются независимо друг от друга.

Совмещение допустимо, например, для лица, выпекающего торты или оказывающего услуги такси в свободное время. В отношении самозанятых граждан и наемных работников одновременно действует разграничение полномочий и ответственности по расчетам с бюджетом, делегируемой:

- работодателю – по начислению страховых взносов (30 % плюс взносы на производственный травматизм в зависимости от тарифа «опасности» 0,2-8,5 %) и удержанию НДФЛ (13 % или 15 %) от суммы начисленной зарплаты и приравненных выплат;

- самозанятому – по уплате НПД (4 % или 6 %) от полученного дохода наличными либо по безналичному расчету.

Даже без учета страховых взносов сравнение процентов НДФЛ и НПД свидетельствует о существенной экономии экспериментального режима по сравнению с трудовым наймом, что стимулирует работодателей к пересмотру формата сотрудничества. Однако может ли самозанятый параллельно быть наемным работником, чтобы работодатель хотя бы частично перераспределил нагрузку в целях минимизации налогообложения?

Столь привлекательный способ оптимизации пресечен на законодательном уровне наложенным запретом на признание объектом налогообложения НПД доходов, полученных от действующих и «ушедших в прошлое» менее двух дет назад работодателей (подп. 8 п. 2 ст. 6 закона от 27.11.2018 года № 422-ФЗ).

Ответственность за перевод из трудоустроенных в самозанятые

На практике руководство нередко инициирует прекращение трудовых отношений, «принуждая» наемный персонал регистрироваться самозанятыми лицами. Доказательства давления признаются злоупотреблением правами с привлечением хозяйствующего субъекта к ответственности в виде:

Пересмотра обязательств перед бюджетом за весь период действия притворных соглашений, сопровождающихся:

- доначислением НДФЛ за счет финансирования работодателя и обязательных страховых взносов (п. 8 ст. 2, ст. 15 закона № 422-ФЗ);

- аннулированием расходной составляющей при формировании налоговой базы вследствие искажения сведений о финансово-хозяйственной деятельности (ст. 54.1 НК РФ);

Финансовых санкций за ненадлежащее привлечение к труду, начисляемых в размере (п. 4 ст. 5.27 КоАП РФ):

- 10-20 тыс. руб. – на должностных лиц;

- 5-10 тыс. руб. – на ИП;

- 50-100 тыс. руб. – на компании.

Пересмотру подлежит весь фиктивный документооборот, нацеленный на получение неосновательной налоговой выгоды. Принужденные становиться самозанятыми и заключать гражданско-правовые договоры наемные работники вправе претендовать на компенсацию выплат, предусмотренных законодательством о труде – доплат, надбавок, отпускных и больничных.

Риски привлечения нового персонала в качестве самозанятых

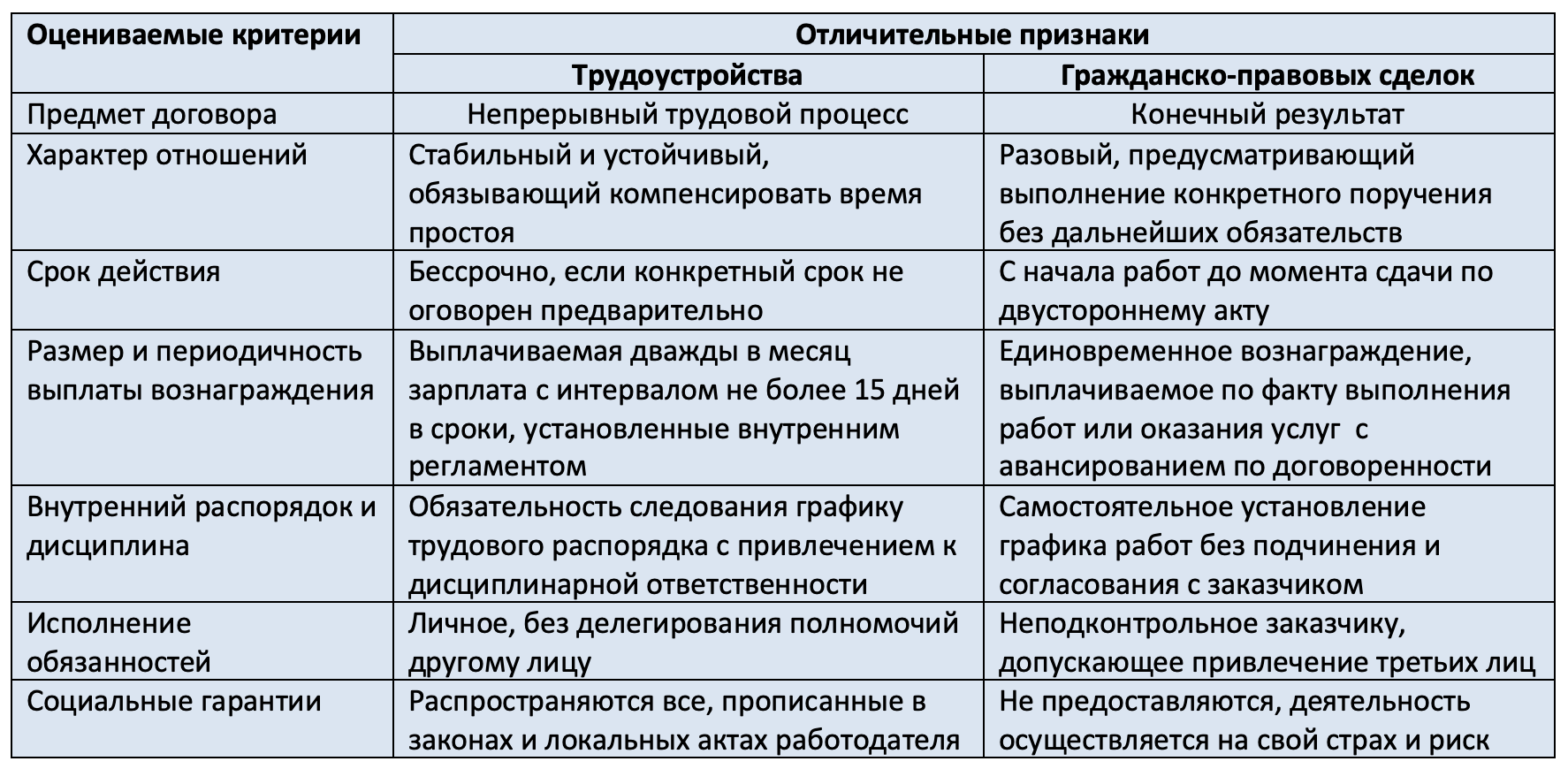

Замена официального трудоустройства фиктивными соглашениями с плательщиками НПД выявляется налоговиками при проверках (Письмо ФНС РФ от 15.04.2022 года № ЕА-4-15/4674). Сравнительная характеристика выделенных признаков трудовых и гражданско-правовых отношений представлена в таблице:

При рассмотрении споров суды поддерживают ИФНС в отношении дел, касающихся переквалификации правоотношений для снижения налогового пресса (Определение ВС РФ по делу А58-547/2016). Сотрудничество самозанятого с единственной компанией, значительное превышение по удельному весу заключенных договоров с плательщиками НПД количества штатных единиц организации повышают фактор риска.

Вопросы и ответы

Можно ли наемному работнику быть самозанятым?

Можно, если заказчиком не становится действующий или бывший работодатель, с момента увольнения от которого не прошло два года.

Может ли самозанятый заключать соглашения ГПХ с помощниками?

Законодательного запрета не установлено, однако плательщик НПД несет все обозначенные ФНС риски переквалификации. Ситуация усложняется наложенным «табу» на наем персонала.

Когда нужно проверять статус самозанятого?

Контролировать статус целесообразно перед каждой выплатой, поскольку в случае утраты придется произвести все начисления и удержания, аналогичные расчетной операции с рядовым гражданином, не зарегистрированным ни ИП, ни плательщиком НПД.

Внимание!