Как известно, с 1 января 2017 года страховые взносы курирует Федеральная налоговая служба (кроме платежей в ФСС по травматизму). Поскольку в силу закона она обязана держать плательщиков в курсе последних изменений, в рамках этой информационной кампании в письме от 19 января 2017 года № БС-4-11/793 ведомство привело Памятку для плательщиков страховых взносов. В ней рассказано, как ФНС администрирует страховые взносы с 2017 года.

Полномочия с 2017 года

| ФНС (гл. 34 НК РФ) | ФСС (Закон от 24.07.1998 № 125-ФЗ) |

| Страховые взносы на обязательное пенсионное страхование. В том числе – по дополнительным тарифам | Взносы на обязательное страхование от:

• несчастных случаев;

• профессиональных недугов. |

Взносы на обязательное социальное страхование по:

• временной нетрудоспособности;

• материнству.

|

| Взносы на ОМС |

| Закон <О страховых взносах˃ № 212-ФЗ с 01.01.2017 утратил силу |

Также см. «Новая глава НК РФ с 2017 года «Страховые взносы».

Как поделены функции в связи с передачей взносов ФНС

| Налоговые органы | ПФР и ФСС |

| Контроль за правильностью расчетов, полнотой и соблюдением сроков уплаты страховых взносов по НК РФ | Прием расчетов (в т. ч. уточненных) по страховым взносам за отчетные (расчетные) периоды до 1 января 2017 года |

| Прием от плательщиков расчетов по взносам с отчетного периода за I кв. 2017 года | Контроль за правильностью расчетов, полнотой и соблюдением сроков уплаты страховых взносов за периоды до 1 января 2017 года (камеральные и выездные проверки) |

| Зачет и возврат взносов, в том числе за периоды до 01.01.2017 по решениям ПФР и ФСС | Прием заявлений о возврате взносов, пеней, штрафов за периоды до 1 января 2017 года. Принятие решений по ним и направление их в ИФНС для исполнения. |

| Предоставление отсрочки и рассрочки по взносам |

| Взыскание недоимки по взносам и долгов по пеням и штрафам, в том числе возникших до 01.01.2017. Мера по взысканию – та, которая идет за мерой, примененной ПФР и ФСС. | ФСС продолжает проверять расходы на цели в связи с временной нетрудоспособностью и материнством. Возмещает превышение понесенных трат над исчисленными взносами. |

| ПФР продолжает вести персонифицированный учет, а также контроль за уплатой взносов по добровольному пенсионному страхованию |

Также см. «Страховые взносы с 2017 года: обзор изменений».

Сколько начислять

1. Тарифы страховых взносов для основной категории плательщиков установлены ст. 426 НК РФ:

На ОПС:

22% – в пределах установленной величины взносооблагаемой базы

(в 2017 году – 876 000 руб.)

10% – сверх предельной величины. |

На обязательное социальное страхование (временная нетрудоспособность и материнство):

2,9% – с выплат в пределах установленной величины взносооблагаемой базы

(в 2017 году – 755 000 руб.)

1,8% – с выплат иностранцам/временно пребывающим в РФ в пределах взносооблагаемой базы. |

На ОМС:

5,1% – со всех выплат в год независимо от их размера. |

| 2. Категории плательщиков, имеющие право на пониженные тарифы взносов, и условия их применения установлены ст. 427 НК РФ |

|

Также см. «Предельная величина базы для начисления страховых взносов на 2017 год: таблица».

Сдача расчетов

| Расчеты по страховым взносам представляют с отчетного периода за I кв. 2017 года в ИФНС по месту учета плательщика взносов |

| Расчеты сдают как по месту нахождения организации, так и по месту ее обособленных подразделений, которые начисляют выплаты и иные вознаграждения физическим лицам <*> |

| <*> По обособленным подразделениям за рубежом отчетность представляют по месту нахождения головной организации |

|

Также см. «Как обособленным подразделениям c 2017 года платить страховые взносы и сдавать отчетность в ИФНС».

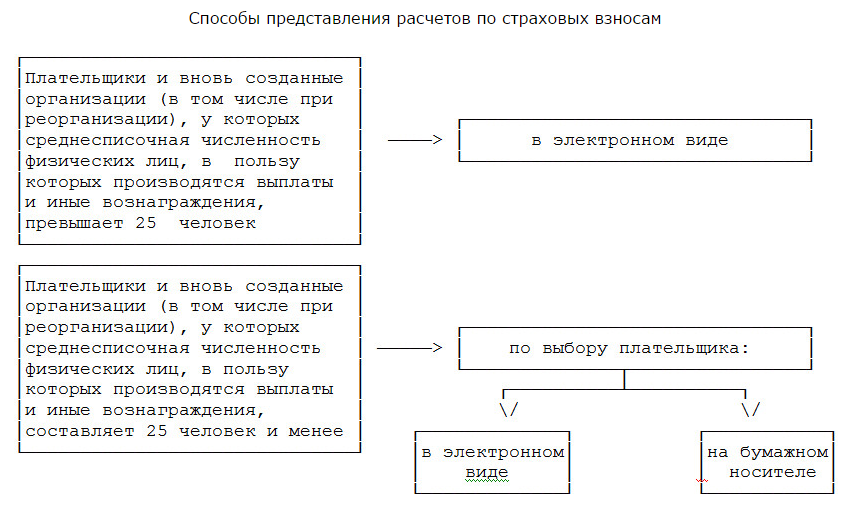

Способы сдачи расчета

Также см. «Единый расчет по страховым взносам с 2017 года: правила для новой формы».

Когда сдавать расчеты

| 30-е число месяца, следующего за отчетным периодом |

|

Для плательщиков страховых взносов – работодателей расчетный период – календарный год, а отчетные периоды:

- первый квартал;

- полугодие;

- девять месяцев календарного года.

| Период (2017 год) | Срок сдачи (2017 год) |

| I квартал | 2 мая |

| Полугодие | 31 июля |

| 9 месяцев | 30 октября |

| Расчетный период – 2017 год | 30 января |

Главы КФХ сдают расчет в ИФНС по месту учета ежегодно до 30 января календарного года, следующего за истекшим расчетным периодом.

Также см. «Срок сдачи отчетности по страховым взносам с 2017 года».

Когда расчет считается непредставленным

1. Сведения о совокупной сумме взносов на ОПС не соответствуют данным о сумме исчисленных взносов по каждому застрахованному лицу за период:

Строка 061 (по графам 3, 4, 5 приложения 1 Раздела 1) должна совпадать с суммами строк 240 (Раздела 3) за каждый месяц соответственно.

2. Указаны недостоверные персональные данные о застрахованных физических лицах: Ф.И.О. – СНИЛС – ИНН (при наличии) |

|

Уплата взносов

| С 1 января 2017 года уплата взносов происходит на КБК, закрепленные за ФНС |

| Старые КБК внебюджетных фондов закрыты; уплата страховых взносов по ним не происходит |

| Сопоставительная таблица по КБК размещена на сайте ФНС России (https://www.nalog.ru/rn77/taxation/insprem/) |

|

Также см. «Как заполнять «платежки» по страховым взносам в ФНС с 2017 года».

Сроки уплаты взносов

| Категория плательщика | Работодатели | ИП и иные самозанятые лица | Главы КФХ |

| Срок уплаты | 15-е число следующего календарного месяца | 31 декабря текущего календарного года | 31 декабря текущего календарного года |

| 1 апреля года, следующего за истекшим расчетным периодом, – для уплаты 1% с дохода от 300 000 руб. |

Получение справок о состоянии расчетов по взносам и актов их совместной сверки

До 1 февраля 2017 – выдают справки о состоянии расчетов по взносам, делают совместную сверку за период до 01.01.2017 – ПФР и ФСС.

С 1 февраля 2017 – справки об отсутствии задолженности, о состоянии расчетов и акты совместной сверки выдает ИФНС с учетом сведений о страховых взносах. |

|

Также см. «Акт сверки с налоговой инспекцией по налогам и страховым взносам: образец 2017 года».