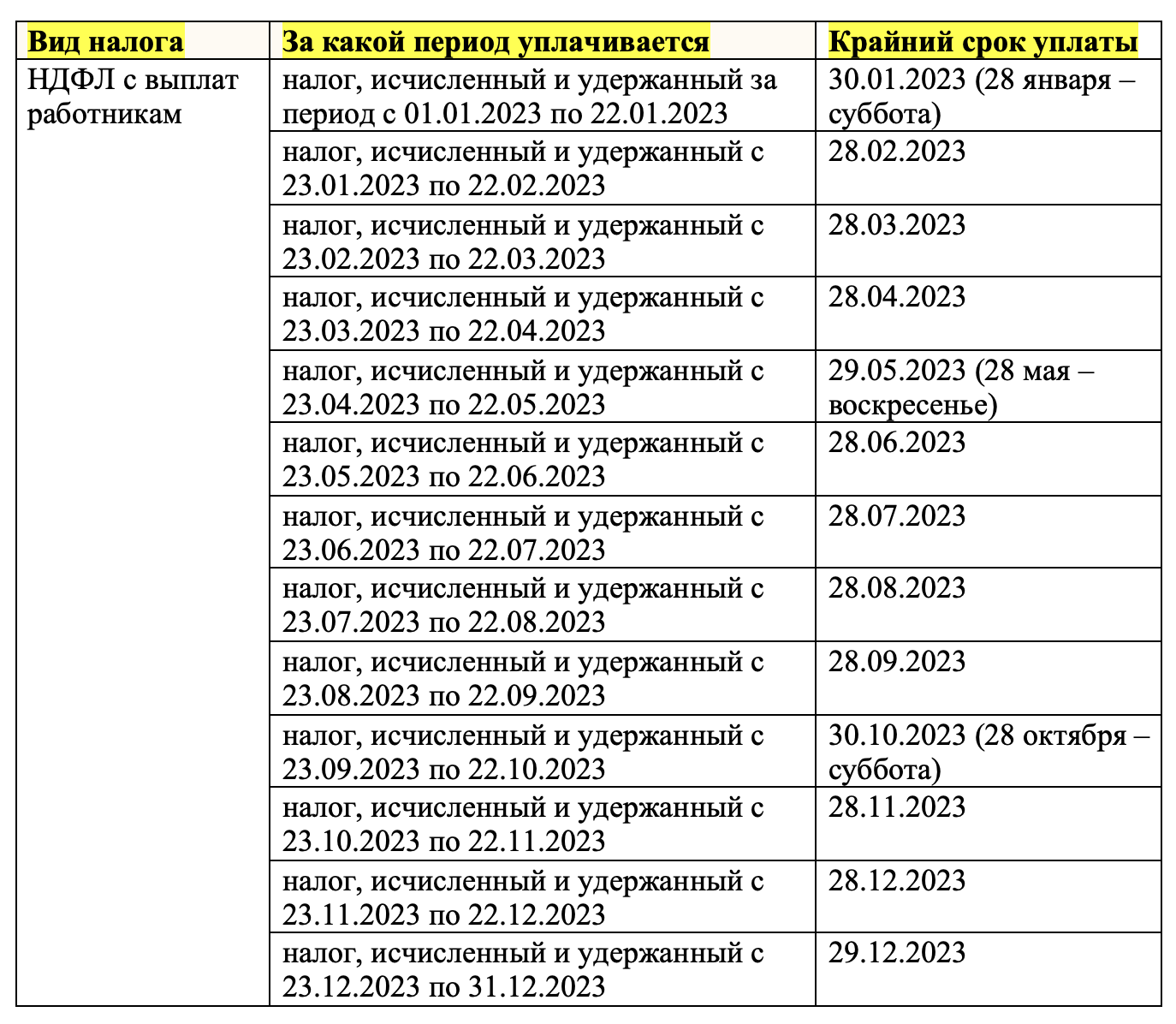

Новые сроки по НДФЛ-2023

С 2023 года ввели единый налоговый платеж. Также с 01.01.2023 действует единый срок уплаты: 28-е число — для всех налогов и взносов. Однако сроки уплаты НДФЛ в 2023 году будут зависеть от того, когда вы выплатили доходы работникам и удержали налог (п. 6 ст. 226 НК).

Таблица. Сроки уплаты НДФЛ в 2023 году

Обратите внимание

28 числа происходит списание по всем налогам, поэтому на счете должно быть достаточно денег для покрытия совокупной обязанности, иначе деньги распределят пропорционально и образуется недоимка. См. “Что такое совокупная обязанность“.

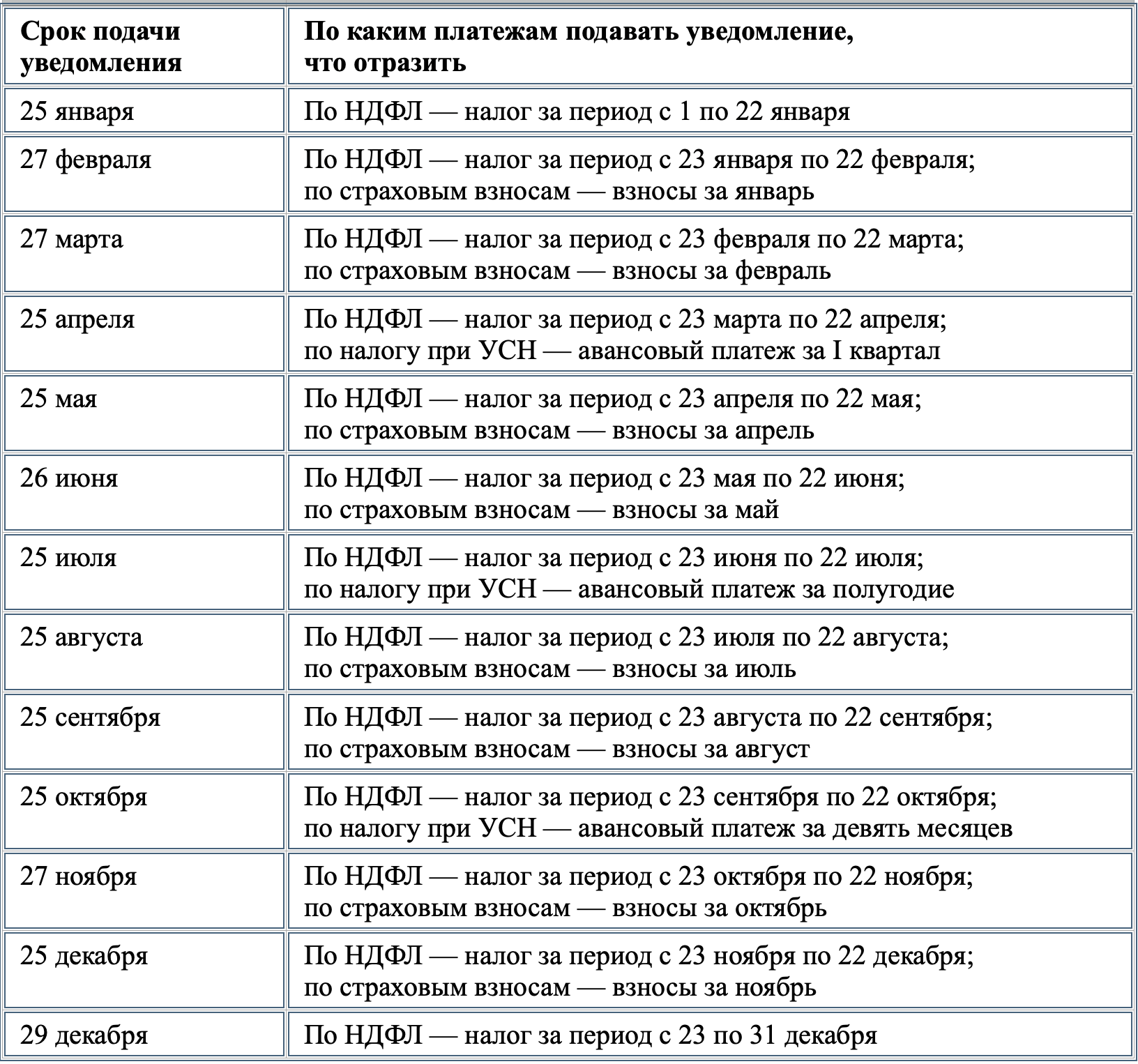

Сроки подачи уведомлений по НДФЛ-2023

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Сроки перечисления НДФЛ налоговым агентом наступают до представления отчетности, поэтому налоговый агент обязан представлять в ИФНС уведомление об исчисленных суммах.

Сроки сдачи отчетности по НДФЛ налоговым агентом: не позднее 25-го числа месяца, следующего за кварталом, полугодием, девятью месяцами, и годовой расчет — не позднее 25 февраля следующего года (п. 2 ст. 230 НК). Сроки уплаты:

- не позднее 28-го числа текущего месяца за период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- не позднее 28 января за период с 1 по 22 января;

- не позднее последнего рабочего дня календарного года за период с 23 по 31 декабря (п. 6 ст. 226 НК).

Следовательно, уведомление о начисленном НДФЛ, который перечисляет налоговый агент, следует подавать ежемесячно, а в декабре — дважды.

Приведем пример определения сроков подачи уведомлений (в том числе, по НДФЛ).

Пример

Сроки подачи уведомлений в данном примере в 2023 году — в таблице:

Также заметим, что ы 2023 году вместо уведомлений можно формировать «специальные» платежные поручения по НДФЛ. См. “Платежка вместо уведомления в 2023 году“.