Приказ налоговой службы России от 22 ноября 2016 года № ММВ-7-11/633 обновил таблицы с расшифровками кодов доходов и вычетов. Они необходимы для заполнения справок о доходах по форме 2-НДФЛ в 2017 году.

Отдельно подчеркнём момент вступления в силу. Названный приказ начинает действовать с 26 декабря 2016 года. А это значит, что коды доходов и вычетов в 2-НДФЛ за 2016 год необходимо проставлять уже с учетом всех изменений перечня кодов.

Но проставлять данные коды Налоговый кодекс точно не научит, поскольку не регламентирует такие правила. В данном вопросе компании и ИП с персоналом должны руководствоваться приказом налоговой службы России от 10 сентября 2015 года № ММВ-7-11/387, где:

- Приложение № 1 – содержит коды доходов;

- Приложение № 2 – коды видов вычетов.

Обратим внимание, что ФНС впервые с 2015-го года пересматривает состав кодов доходов и вычетов. На этот раз поправки внёс приказ налоговой службы от 22 ноября 2016 года № ММВ-7-11/633.

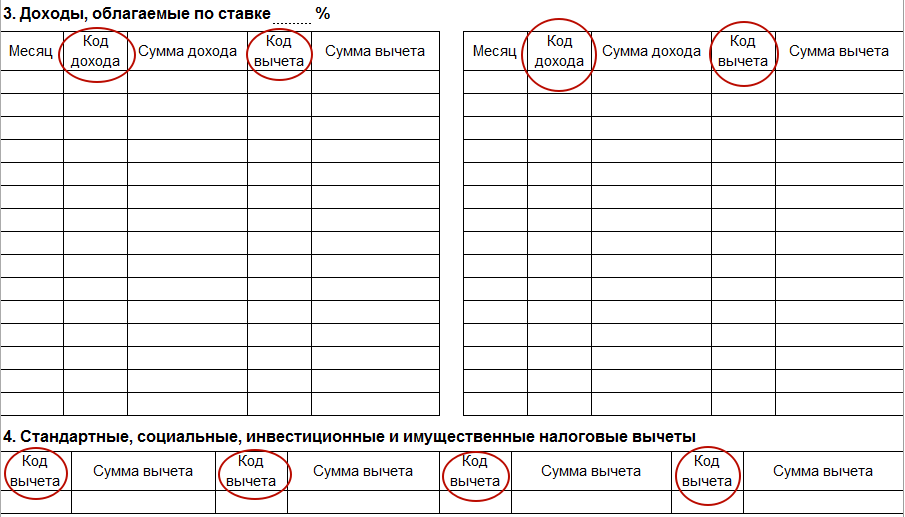

Первый пункт статьи 230 Налогового кодекса РФ обязывает всех налоговых агентов в справках 2-НДФЛ проставлять коды доходов и вычетов. Ниже представлена соответствующая часть этого бланка.

Теперь рассмотрим детально, что поменялось. Это поможет не поставить по привычке устаревший код и получить замечание от ИФНС.

Изменения в кодах доходов

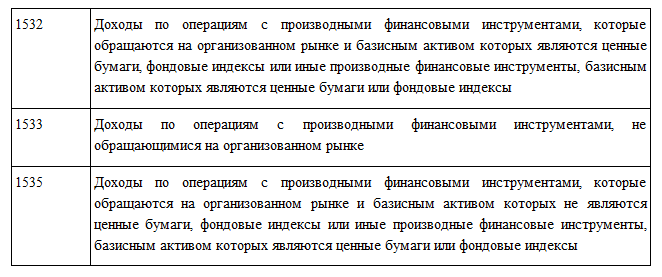

Некоторые коды слегка поменяли своё название. Например, позиции 1532, 1533 и 1535. Суть перекройки их названий вылилась в:

- изъятие упоминания про срочные сделки;

- уточнено, что финансовые инструменты имеют производный характер.

А код 2641 теперь звучит так: «Материальная выгода, полученная от приобретения производных финансовых инструментов».

Кроме этого, расширена «военная» составная кода 2000. К денежному содержанию и другим облагаемым НДФЛ выплатам военным и приравненным к ним лицам ФНС добавила упоминание про денежное довольствие, которое на основании п. 29 ст. 217 НК РФ не может быть освобождено от налога.

И вот еще одно изменение в названии: код 3010.

| Старое название | Новое название |

| Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов) | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе |

Пару кодов постигла участь покинуть приказ ФНС. Так, из перечня кодов изъята позиция 1543 – доходы по операциям на индивидуальном инвестиционном счете.

И нет больше кода 2791. По этой позиции предприятия, которые применяют спецрежим в виде единого сельхозналога (ЕСХН), показывали доходы своих тружеников, которые те получали в виде аграрной продукции.

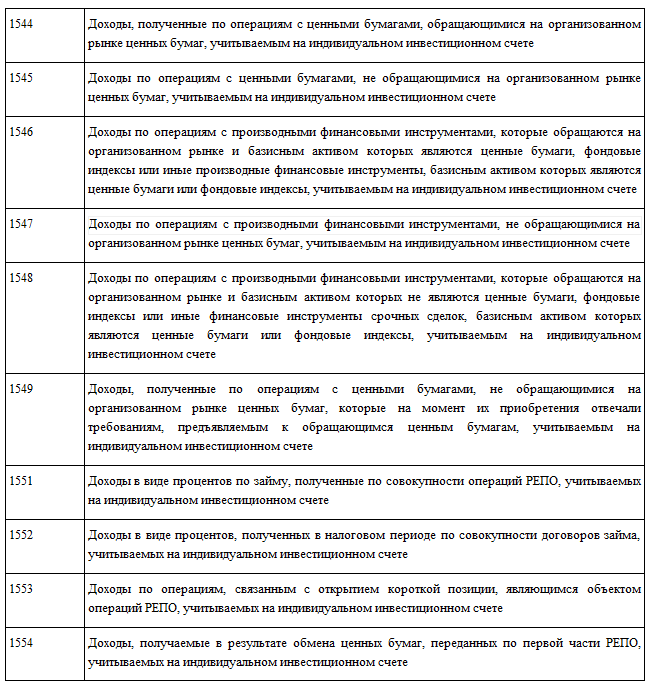

Одновременно введены новые позиции кодов доходов. В основном, это поступления от операций с ценными бумагами и различными финансовыми инструментами. При этом учтен критерий их оборачиваемости на общем рынке.

Ниже представлена таблица с расшифровкой.

Особое внимание уделите следующим новым кодам доходов для 2-НДФЛ в 2017 году, так как большинству предприятий их придется проставлять. Нередко по ним возникают споры с точки зрения налогового учета и экономии.

| Код 2002 | Код 2003 |

| Премии за трудовые итоги и иные подобные показатели. Они должны быть предусмотрены: • законом; • трудовыми контрактами; • коллективными договорами. При условии, что их выдают не за счет прибыли компании, средств специального назначения или целевых поступлений. Это уже код дохода – 2003. | Вознаграждения, выданные за счет: • прибыли компании; • средств специального назначения; • целевых поступлений. |

Также см. «Таблица с расшифровкой кодов доходов для 2-НДФЛ в 2017 году».

Изменения в кодах вычетов

В этой части ФНС сделала чуть больше поправок.

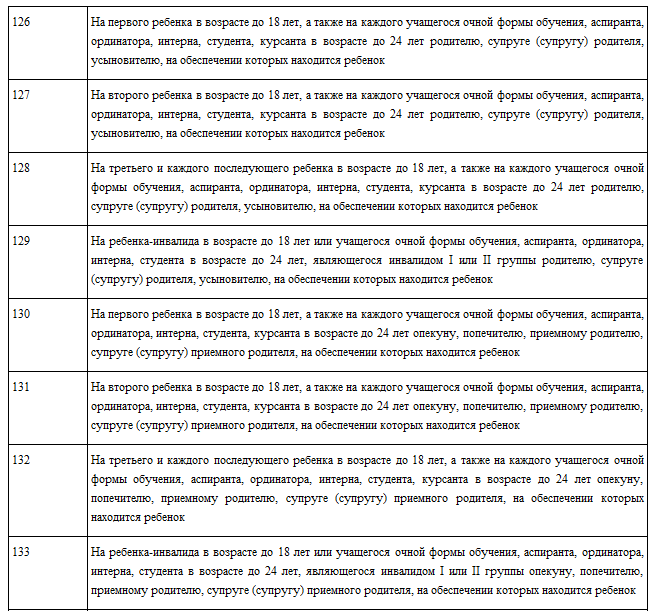

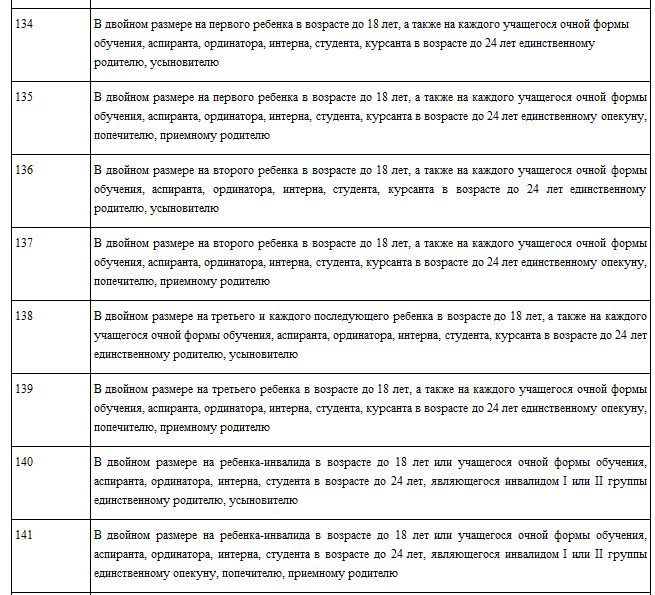

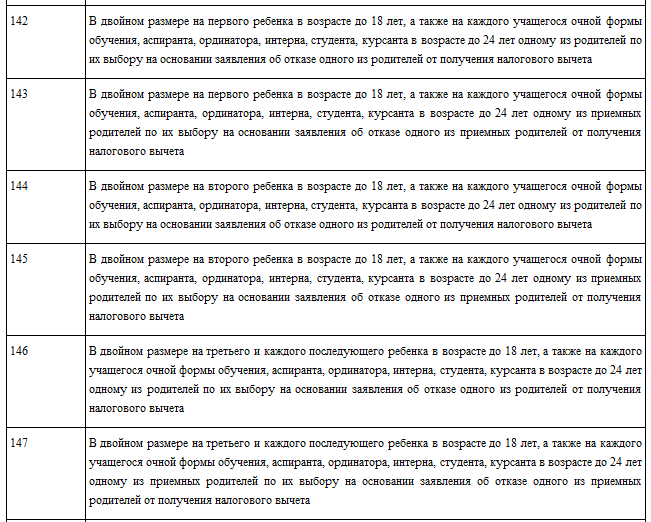

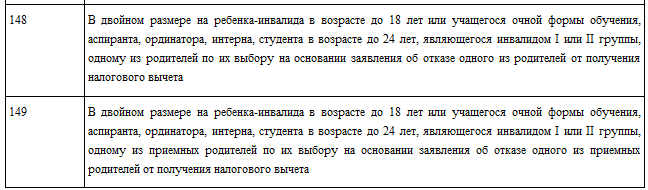

Коды стандартных вычетов по НДФЛ со 114-го по 125-й исключены. Их место заняли строки 126 – 149. Они с расшифровкой представлены ниже.

Данным вычетам посвящена ст. 218 НК РФ. Пересмотр и увеличение количества этих кодов связано с Федеральным законом от 23 ноября 2015 года № 317-ФЗ. С 1 января 2016 года он дифференцировал суммы «детских» вычетов в зависимости от количества детей:

- 1400 руб. – на первого;

- 1400 руб. – на второго;

- 3000 руб. – на третьего и последующих;

- 12 000 руб. – на детей-инвалидов (до 24-х лет).

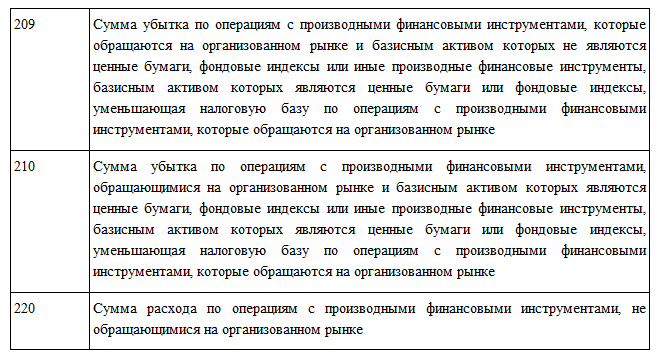

Коды вычетов 205 – 207, 209, 210, 220 связаны с убытком или расходом по операциям с ценными бумагами или производными финансовыми инструментами. Поэтому, как и коды доходов, они обновили свои названия.

Появился новый код 208:

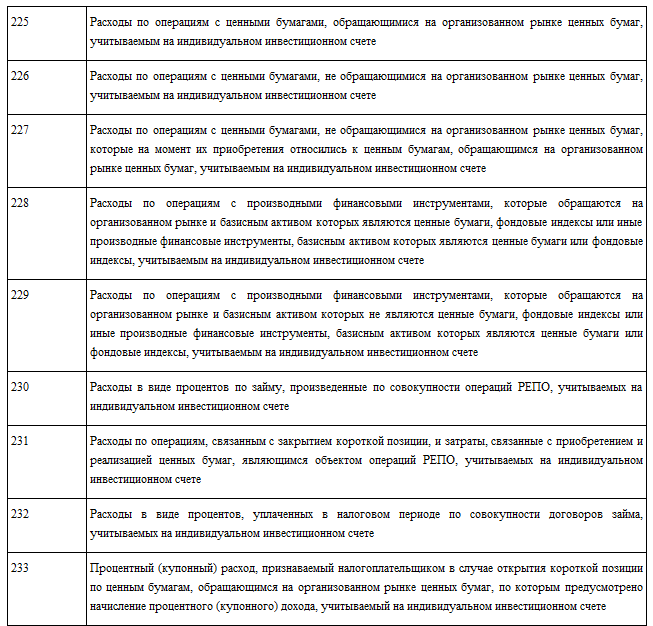

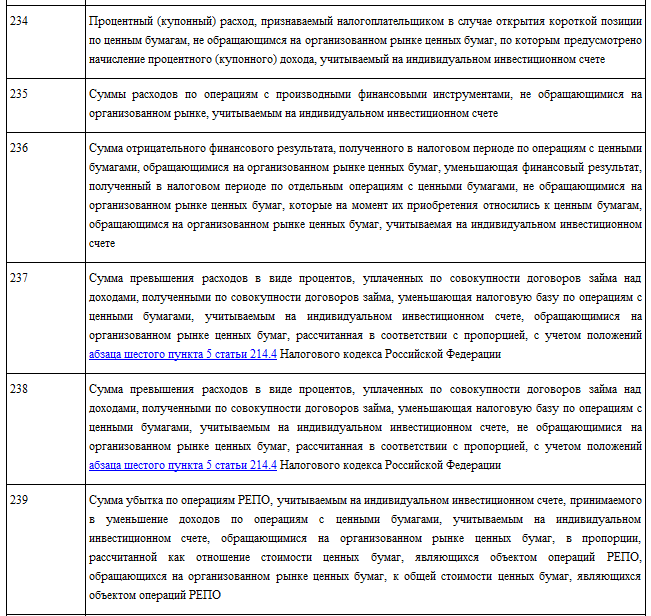

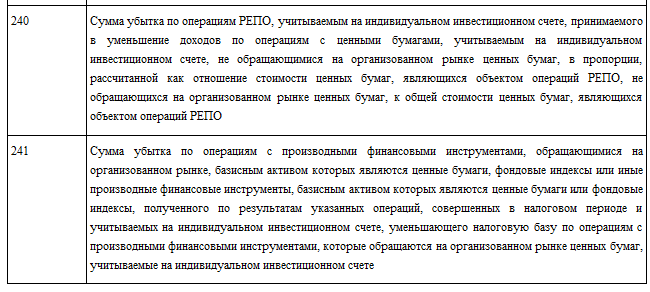

Больше нет кода 221 – затраты по операциям с ценными бумагами на индивидуальном инвест. счете. Зато добавлен целый ряд кодов для вычетов по ценным бумагам и иным инструментам.

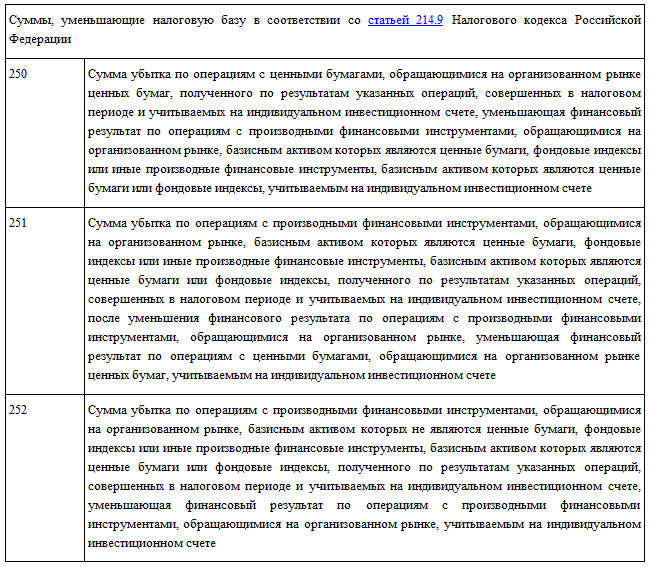

Обратите внимание! ФНС ввела абсолютно новые виды вычета. Это коды 250 – 252. Они связаны с операциями на личном инвест. счете. Этот вопрос регулирует ст. 214.9 НК РФ, в которую Федеральный закон от 03.07.2016 № 242-ФЗ внес многочисленные изменения с 1 января 2017 года.

По этой же причине уделён код вычета 617 (доходы от операций на индивидуальном инвест. счете).