КБК по НДФЛ в 2022 году

КБК по НДФЛ за сотрудников в 2022 году не изменился. В общем случае, если НДФЛ в бюджет платит организация или ИП за работников, то КБК в платежном поручении будет таким: 182 1 01 02010 01 1000 110.

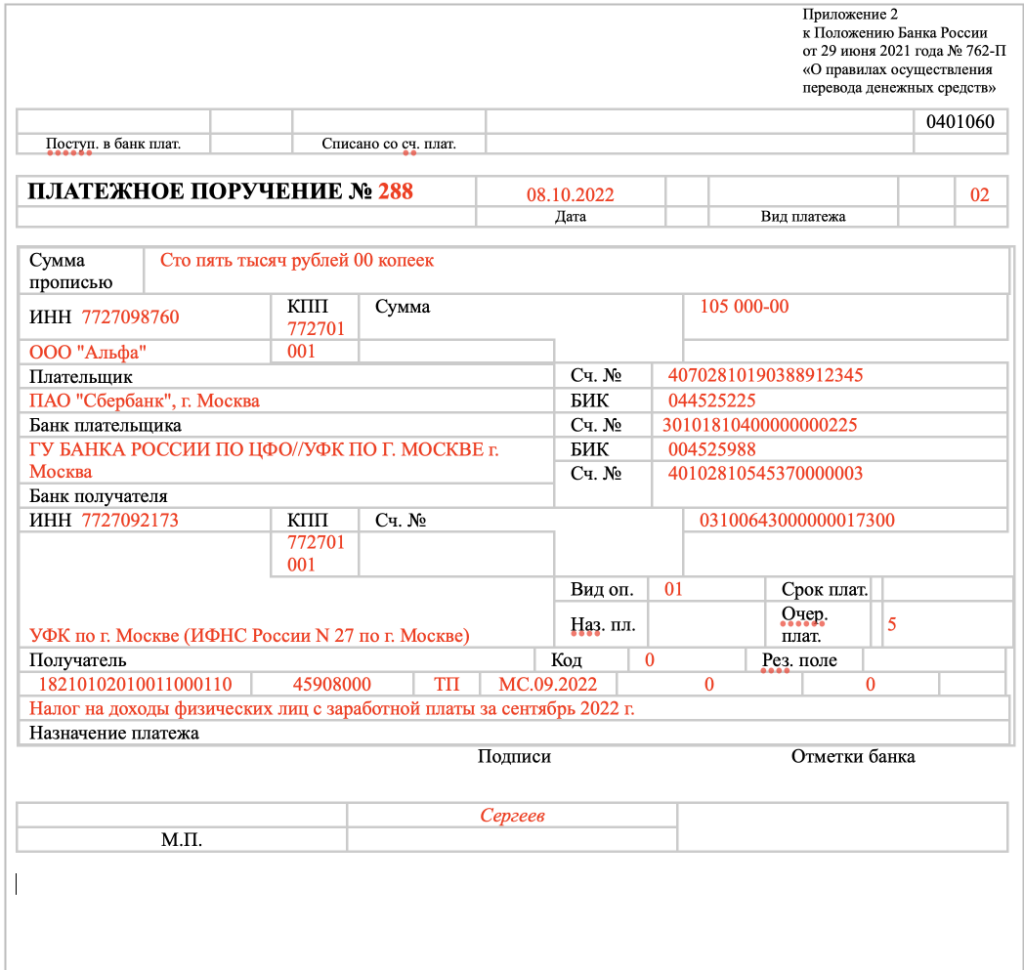

Приведем пример платежного поручения по НДФЛ в 2022 в верными КБК:

В поле 104 укажите специальный КБК для налоговых агентов по НДФЛ. Налог по доходам, которые до 5 млн руб. облагаются по ставке 13 процентов, а свыше 5 млн руб. – по ставке 15 процентов, зачисляйте на два разных КБК. НДФЛ по остальным доходам, в том числе доходам нерезидентов со ставкой НДФЛ 30 процентов, зачисляйте на один основной КБК – 182 1 01 02010 01 1000 110.

КБК НДФЛ для ИП за себя

Если налог со своих доходов уплачивает ИП на ОСН, то в поле 104 платежки он должен указать 182 1 01 02020 01 1000 110.

КБК НДФЛ физического лица

Иногда челвовеку (не ИП) приходится самостоятельно уплачивать НДФЛ (п. 1-4 ст. 228 НК РФ). Например, при продаже недвижимости, срок владения которой не дает освобождения от НДФЛ (п. 17.1 ст. 217, ст. 217.1 НК РФ). Тогда в платежном документе должен указать КБК 182 1 01 02030 01 1000 110.

КБК НДФЛ 2022: дивиденды

По общему правилу при уплате НДФЛ с дивидендов указывается следующий КБК.

| Кто перечисляет НДФЛ с дивидендов | КБК |

|---|---|

| Налоговый агент | 182 1 01 02010 01 1000 110 |

| Физлицо – получатель дивидендов | 182 1 01 02030 01 1000 110 |

Заметим, что физлицу не придется задумываться над тем, какой КБК указать. Ведь, по идее, НДФЛ с выплачиваемых дивидендов должен удержать налоговый агент, и даже если он этого не сделает, самостоятельно декларировать доход в виде дивидендов физлицу не придется. А НДФЛ он уплатит на основании полученного из ИФНС уведомления (п. 6 ст. 228 НК РФ), в котором и будет указан необходимый КБК.

КБК НДФЛ в 2022 году: пени и штрафы

При перечислении в2022 году пеней/штрафа плательщик указывает следующие КБК:

| Плательщик НДФЛ | КБК при уплате пеней | КБК при уплате штрафа |

|---|---|---|

| Налоговый агент | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| ИП | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| Физлицо (не ИП) | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| Налоговый агент, ИП, обычное физлицо (при уплате пеней и штрафов по

НДФЛ с доходов свыше 5 млн руб.) |

182 1 01 02080 01 2100 110 | 182 1 01 02080 01 3000 110 |