Приготовьтесь, потому что главную отчётность налога на имущество с 2018 года все организации будут сдавать по новой форме. Более того, чиновники разрешили отчитываться по ней уже за периоды 2017 года. В связи с этим ФНС России спешит разъяснить некоторые нюансы, с которыми можно столкнуться при заполнении нового бланка декларации. На что обратить внимание – в нашем материале.

Новый бланк декларации

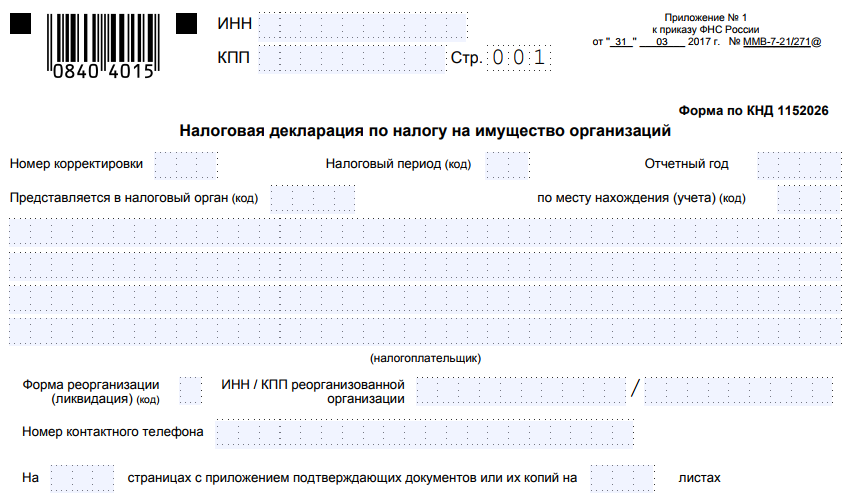

Абсолютно все плательщики налога на имущество организаций с 2018 года обязаны использовать новый бланк декларации по нему. Он закреплён приказом Налоговой службы России от 31 марта 2017 года № ММВ-7-21/271:

Также см. «Скачать форму бланка декларации по налогу на имущество организаций».

Какой номер указывать

Одно из существенных нововведений отчетности по налогу на имущество – как вы будете для налоговиков идентифицировать свою облагаемую недвижимость в Разделе 2.1. Он предназначен для изложения данных об объектах, которые облагаемы налогом на основе своей средней стоимости за год:

Так, новая форма декларации по налогу на имущество компаний предполагает следующий порядок заполнения:

- В строке 010 – привести номер объекта по кадастру.

- В случае его отсутствия – условный номер в строке 020. Его берут из Единого государственного реестра недвижимости.

- Когда права на объект не зарегистрированы, то приводят инвентарный номер в строке 030 либо код из 12-ти цифр в строке 040. Его берут из Общероссийского классификатора основных фондов – ОКОФ (ОК 013-2014).

Подробнее об этом см. «ОКОФ в декларации по налогу на имущество».

Если недвижимость учтена по ОКОФ в редакции до 01.01.2017 (ОК 013-94), то не нужно присваивать новые коды по ОК 013-2014. Достаточно в строке 040 новой декларации по налогу на имущество с 2017 года вписать прежний код ОКОФ из 9 разрядов. При этом не берите во внимание разделители в виде точек! (письмо ФНС от 24.08.2017 № БС-4-21/16786).

Таким образом, заполнение новой декларации по налогу на имущество компаний должно преследовать следующий принцип. Строку 030 (инвентарный номер) Раздела 2.1 рассматриваемой декларации заполняют при отсутствии данных по строке:

- 010 – кадастровый номер;

- 020 – условный номер.

Так действовать по принципу исключения требует подп. 3 п. 6.2 правил заполнения новой декларации по налогу на имущество организаций (утв. приказом ФНС от 31.03.2017 № ММВ-7-21/271).

Где брать инвентарный номер

Тенденция такова, что налог на имущество с 01.01 2018 всё больше предприятий будут отчислять по кадастровой стоимости. В то же время инвентарный номер может быть присвоен недвижимости на основании (письмо ФНС от 03.07.2017 № БС-4-21/12769):

- Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2010 № 91н);

- приказа Минэкономразвития России от 17.08.2006 № 244 <Об утверждении формы тех. паспорта объекта ИЖС и порядка его оформления˃ (присваивает орган тех. инвентаризации) и др.

Если для указания какого-либо номера недвижимости не нужно заполнять все ячейки, в остальных ставьте прочерки.

Также см. «Главные нарушения по налогу на имущество 2017 года по версии ФНС».