Кому нужно сдать в налоговую 3-НДФЛ за 2020 год

В данном случае проще понимать, кому не нужно декларировать сделку по продаже недвижимости. К таким счастливчикам относятся те, кто владел объектом продажи достаточный срок, позволяющий вообще не считать и не уплачивать налог.

ВАЖНО!

Условия освобождения сделки по продаже квартиры или жилого дома от НДФЛ с 1 января 2020 года изменились.

Законом от 26.07.2019 № 210-ФЗ минимальный срок владения квартирой или домом был повышен с 3 до 5 лет. Прежний срок в 3 года продолжает действовать только для отдельных оговоренных в законе случаях. Это когда:

- продан жилой объект, который был получен по договору дарения или в рамках наследования от близкого родственника или члена семьи;

- продана квартира или жилой дом, право собственности на которые возникло в результате приватизации;

- реализовано жилье, полученное по договору пожизненного содержания с иждивением;

- продано единственное жилье (льгота действует и в случае, когда второе жилье приобретено в течение 90 дней до продажи первого.

Таким образом, срок в 3 года применим для сделок с единственным жильем в порядке его обмена (зачета) на другое.

Для всех остальных продавцов жилой недвижимости в 2020 году, не попадающих под новые условия и владевших проданной квартирой или домом менее 5 лет, уже возникла обязанность сдать декларацию 3-НДФЛ за 2020 год.

ВАЖНО!

Декларировать в 2021 году продажу жилья надо независимо от того, получился за 2020 год налог к уплате по сделке или нет. Все вычеты, позволяющие уменьшить НДФЛ при продаже квартиры или иной жилой недвижимости, предоставляют только в заявительном порядке. Следовательно, пока в налоговую не сдана 3-НДФЛ, в которой указаны доходы и вычеты, налоговики о праве на вычет не знают. При этом знают о том, сделка с недвижимостью состоялась и с нее должен быть исчислен НДФЛ.Без декларации 3-НДФЛ с вычетами сотрудники ИФНС могу предъявить к уплате налог со всей суммы дохода по сделке.

Когда нужно отчитаться по 3-НДФЛ и уплатить налог в 2021 году

Тем, кому нужно платить подоходный налог и сдавать 3-НДФЛ за 2020 год, следует знать о крайних сроках для этих действий.

Так, сдать 3-НДФЛ за 2020 год в ИФНС нужно не позднее 30 апреля 2021 года. Это пятница, поэтому никаких переносов последнего дня без штрафов нет.

Если по декларации 3-НДФЛ получился налог к уплате, перечислить его бюджет нужно до 15 июля 2021 года включительно. Это четверг – рабочий день, поэтому здесь тоже никаких изменений последнего дня оплаты не ожидается.

За неподачу или за сданную не вовремя декларацию 3-НДФЛ налагают штраф, который зависит от суммы НДФЛ к уплате по декларации:

- если есть налог к уплате – штраф составит 5% от суммы налога за каждый месяц просрочки, но не более 30% от общей суммы налога и не менее 1000 руб.;

- если налог к уплате получился равным нулю – оштрафуют на 1000 рублей.

За несвоевременную уплату налога начисляют пени за каждый пропущенный день.

Кроме того, налоговики имеют право взыскивать задолженность по налогам физлиц в безакцепном порядке. Например, имеют право:

- списать требуемую сумму со счета физлица-должника;

- инициировать исполнительное производство, чтобы долг перед бюджетом был погашен за счет имущества продавца.

Во избежание перечисленных проблем рекомендуем соблюдать в 2021 году сроки сдачи 3-НДФЛ и сроки уплаты налога по ней.

Расчет НДФЛ при продаже квартиры (дома): порядок

Чтобы понять, сколько в итоге придется заплатить налога от продажи квартиры или дома, нужно сделать расчеты по следующему алгоритму.

1. ОПРЕДЕЛИТЬ ОБЛАГАЕМЫЙ НДФЛ ДОХОД

На этом шаге коснемся такого понятия, как кадастровая стоимость объекта недвижимости.

Не секрет, что при продаже дорогостоящего имущества у некоторых продавцов возникает желание сэкономить на налогах. До определенного момента это можно было сделать, указав в договоре купли-продажи цену, отличающуюся от реальной, а затем провести расчет наличными через ячейку в банке – и проблема решена.

Поэтому Законом от 04.10.2014 № 284-ФЗ в Налоговый кодекс РФ была добавлена статья 403.

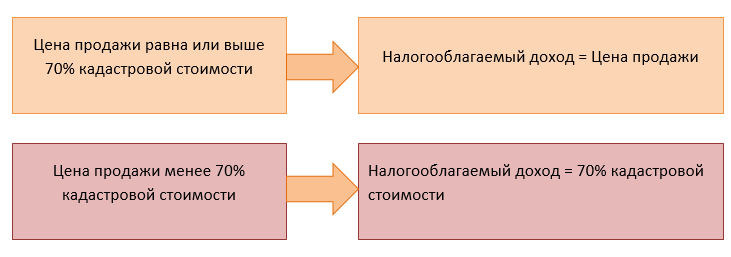

С 01.01.2015 (с началом действия ст. 403 НК РФ) начали действовать особые условия расчета дохода для уплаты НДФЛ при продаже квартиры или дома. Согласно им, цена сделки не должна сильно отличаться от средней рыночной цены на квартиры или дома с аналогичными характеристиками.

В качестве такого эталона рыночной цены и выступает кадастровая стоимость. В 2020 году она была присвоена уже большинству объектов недвижимости. Поэтому, чтобы правильно рассчитать налог от продажи квартиры или дома, нужно узнать кадастровую стоимость проданного объекта и сравнить с фактической ценой продажи.

ВАЖНО!

В регионах, в которых кадастровый учет введен недавно (менее 3-х лет назад), часто действуют дополнительные понижающие коэффициенты при расчете налогов от кадастровой стоимости.

Если видите, что считать налог от продажи нужно от кадастровой стоимости, рекомендуем изучить региональное законодательство на предмет наличия дополнительных понижающих коэффициентов или обратиться с этим вопросом в свою ИФНС.

Обращаем внимание, что кадастровую стоимость периодически пересматривают. И она могла поменяться в течение 2020 года. Для расчета налога берут кадастровую стоимость на 1 января года, в котором продана недвижимость. То есть, при продаже квартиры в 2020 году следует опираться на ту стоимость, которая была установлена на 01.01.2020.

Чтобы узнать именно эту величину, нужно запросить выписку в Росреестре из Единого государственного реестра недвижимости (ЕГРН). Кадастровая стоимость, которую покажут онлайн-сервисы по моментальному запросу, будет текущей. Если она поменялась в течение 2020 года – этого не будет видно. Поэтому для правильного расчета НДФЛ нужна выписка из ЕГРН.

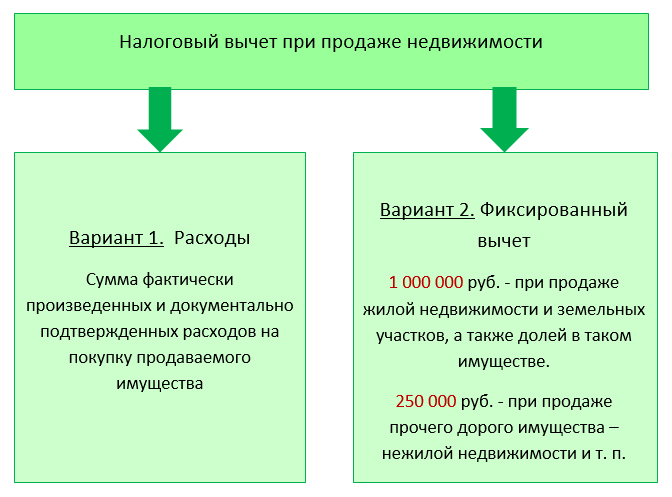

2. ОПРЕДЕЛИТЬ ПРИМЕНЯЕМЫЙ ВЫЧЕТ

При продаже физическим лицом дорогого имущества вырученную сумму можно уменьшить на налоговый вычет – прежде, чем считать НДФЛ к уплате.

Предусмотрены 2 варианта вычетов. Использовать по конкретной сделке можно только один!

Здесь очень многое зависит от того, каким образом в распоряжении собственника оказалась продаваемая квартира.

Иногда документов, которые есть в наличии, недостаточно для налоговиков, чтобы признать вычет в размере расходов на приобретение. Например, нет документального подтверждения передачи денежных средств, если квартира ранее приобретена физлицом за наличные у физлица, или своими силами строили жилой дом.

В такой ситуации остается только воспользоваться вычетом для всех – в размере 1 млн рублей.

ВАЖНО!

Если в течение года продан не один объект жилой недвижимости – суммарный фиксированный вычет всё равно равен только 1 миллиону на все проданные объекты.

3. РАССЧИТАТЬ НАЛОГ К УПЛАТЕ

Зная, какую сумму дохода брать в расчет и на какой вычет ее можно уменьшить, не составит труда определить НДФЛ к уплате.

Обратите внимание!

Доходы физлиц от продажи недвижимости за 2020 год под прогрессивную шкалу НДФЛ (13-15%) не попадают, поскольку такая шкала действует только с 01.01.2021.

Доходы физлиц от разовых сделок с недвижимостью в 2021 году и далее под прогрессивное налогообложение так же не подпадают, т. к. для них сделано исключение Законом «Об изменениях в НК РФ» от 23.11.2020 № 372-ФЗ.

Поэтому приведенной формулой можно пользоваться для предварительного расчета налога от продажи дома или квартиры и в 2021 году. Ставка 13% здесь пока едина.

Нетиповые ситуации с НДФЛ: как оформить и посчитать налог

Есть ряд часто встречающихся случаев, в которых люди путаются с порядком расчета налога при продаже квартиры или дома. Разберем самые показательные.

В ОДНОМ ГОДУ БЫЛА ПОКУПКА И ПРОДАЖА КВАРТИРЫ

Те, кто в 2020 году и продал, и купил квартиру часто рассуждают так: «Я продал старую квартиру дешевле, чем купил новую. Значит, прибыли у меня никакой нет, и налог платить не надо». На самом деле это не так.

Продажа жилья и покупка жилья – разные операции с точки зрения налогового законодательства. Потому, считать и платить налог с продажи нужно отдельно, не учитывая покупку чего-то другого.

По вновь приобретенной недвижимости тоже можно применять имущественные вычеты и уменьшать (или возвращать) НДФЛ. Однако это уже другая группа вычетов и предмет отдельного разговора.

ПРОДАНА НЕДВИЖИМОСТЬ, КОТОРАЯ БЫЛА В ДОЛЯХ

При продаже недвижимости в долях нужно учитывать то, что указано в договоре купли-продажи.

Если квартира или дом, в котором доли принадлежали разным собственникам, проданы новому покупателю как единый объект права собственности по одному договору, то и выручка от сделки, и вычет подлежат распределению пропорционально бывшим долям.

При этом родственные и семейные отношения собственников долей роли не играют.

Пример 1

Муж и жена приватизировали квартиру в 2018 году. Каждому принадлежит 1/2. В 2020 году супруги продали квартиру как единый объект по одному договору за 5 000 000 руб.

Они владели квартирой после приватизации менее 3-х лет. Следовательно, каждому нужно задекларировать и уплатить НДФЛ. Будем считать, что стоимость продажи не расходится с кадастровой более чем на 30%.

Доход каждого из супругов от продажи – 2 500 000 руб. ( 5 000 000 × 1/2).

Оба вправе применить фиксированный имущественный вычет, но пропорционально своей доле в праве собственности – по 500 000 руб. (1 000 000 руб. × 1/2).

Каждый из супругов должен заплатить по сделке и задекларировать НДФЛ:

(2 500 000 – 500 000) × 13% = 260 000 руб.

Если продают не объект недвижимости целиком, а доли в нем каждого из собственников по отдельности (по разным договорам), то фиксированный вычет не распределяется.

Пример 2

Предположим, что супруги из предыдущего примера продали квартиру не целым объектом, а по долям, – по 2 500 000 за долю.

Суммарный доход у них в данном случае будет такой же – 5 000 000 руб. А вот вычеты учтутся уже по-другому, – более выгодно.

Каждый сможет применить вычет в размере 1 000 000 руб.

(2 500 000 – 1 000 000) × 13% = 195 000 руб.

Если есть возможность применить вычет в размере стоимости покупки, он распределяется по таким правилам:

- в сумме подтвержденных денежных расходов, приходящихся на каждого собственника;

- если нельзя выделить суммы, потраченные каждым собственником на приобретение, – расходы на покупку распределяются пропорционально долям в собственности.

Пример 3

Муж и жена копят средства на улучшение жилищных условий на общем депозитном счете. В 2018 году они приобрели в долях квартиру за 3 000 000 рублей, рассчитавшись банковским переводом. А в 2020 обменяли ее на большую, с доплатой 1 500 000 рублей.

Цена переданной однокомнатной квартиры в договоре – 3 000 000 руб. Для целей налогообложения продажи рассматривают только этот факт. Расчеты по новой квартире в определении налога от продажи старой не рассматривают.

Каждый из супругов должен обложить налогом 1 500 000 руб. (3 000 000 × 1/2)

Оба супруга могут заявить вычет в размере 1/2 оплаты за первую квартиру, приложив подтверждающие документы (в т. ч. обязательно документы на перевод с депозитного счета на 3 000 000 руб.).

Таким образом, по декларации 3-НДФЛ каждого супруга выйдет:

(1 500 000 – 1 500 000) × 13% = 0

Налога к уплате нет. Для этого и мужу, и жене нужно подать отдельные декларации 3-НДФЛ за 2020 год с подтверждающими право на вычет документами к каждой.

ПРОДАНА КВАРТИРА ИЛИ ДОМ В СОВМЕСТНОЙ СОБСТВЕННОСТИ

При продаже имущества, находящегося в общей совместной собственности (без выделения долей), действуют те же правила, что и при продаже единого объекта, находящегося в долевой собственности.

Распределению между совладельцами подлежат как доходы от продажи, так и возможный вычет.

Дополнительно заметим, что в такой ситуации возможно распределение по договоренности между собственниками. Они сами вправе решить, кому какая доля в выручке от продажи и вычете достанется. О таком решении следует проинформировать налоговую инспекцию, составив для каждого совладельца экземпляр соглашения о распределении расходов.

Далее можно скачать бланк соглашения о распределении расходов, рекомендованный ФНС:

Образцы заполнения в 2021 году 3-НДФЛ за 2020 год

Приведем примеры 3-НДФЛ по сделкам с жилой недвижимостью, заключенным в 2020 году.

ВАЖНО!

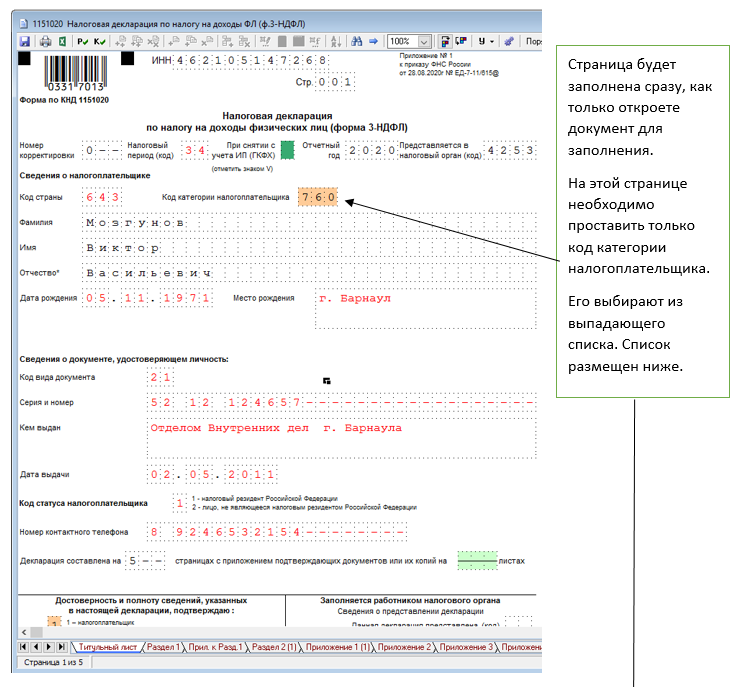

Приказом ФНС от 28.08.2020 № ЕД-7-11/615 утверждена новая форма декларации 3-НДФЛ. Заполнять и сдавать за 2020 нужно именно этот новый бланк.

Чтобы не сличать разные бланки, выбирая правильный, и не разбираться с заполнением от руки, рекомендуем воспользоваться бесплатными программами, которые можно скачать с сайта ФНС:

- «Декларация» (новая версия с января 2021 г.);

- «Налогоплательщик ЮЛ».

Кроме того, сформировать декларацию 3-НДФЛ за 2020 год можно в личном кабинете на сайте ФНС, а также сдать там же и приложить сканы документов, необходимых для подтверждения вычетов.

Наши образцы 3-НДФЛ сделаны в программе ФНС «Налогоплательщик ЮЛ». Однако порядок и нюансы заполнения подойдут и для формирования декларации с помощью других ресурсов.

Посмотрим, что должно получиться после внесения данных в программу ФНС.

ПРИМЕР 1

Мозгунов В.В. купил квартиру в 2018 году за 2 000 000 рублей. Документы на покупку сохранены. В 2020 он ее продал другому физлицу за 2 800 000 рублей. Кадастровая стоимость объекта на 01.01.2020 – 2 850 000 рублей.

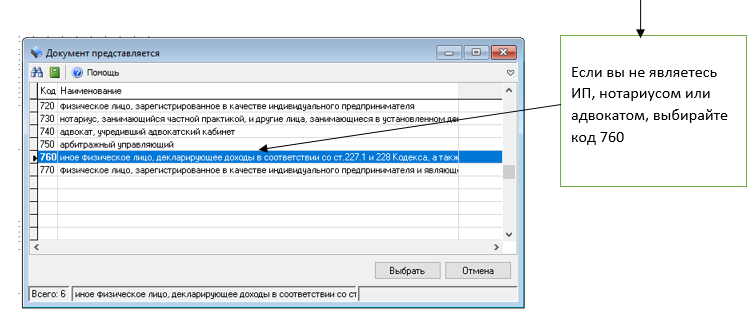

После внесения своих личных данных в программу, Мозгунов получил практически заполненный титульный лист декларации 3-НДФЛ, в который ему остаётся только внести код.

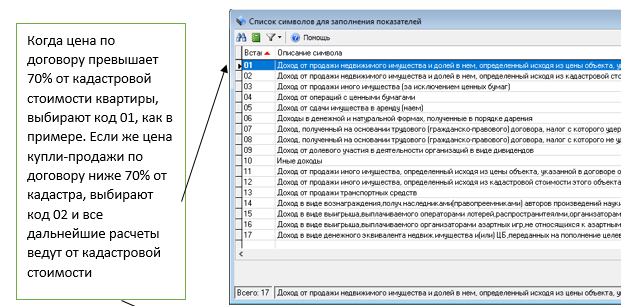

Далее нужно заполнить сведения о полученном от продажи квартиры доходе.

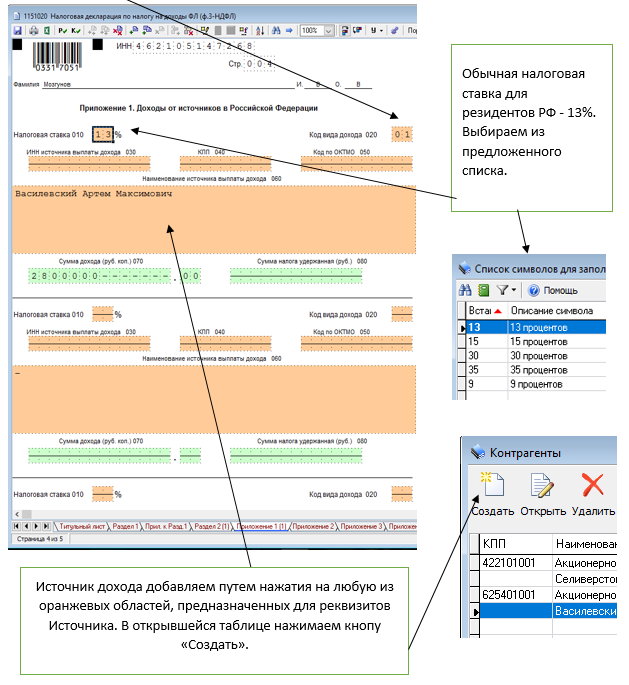

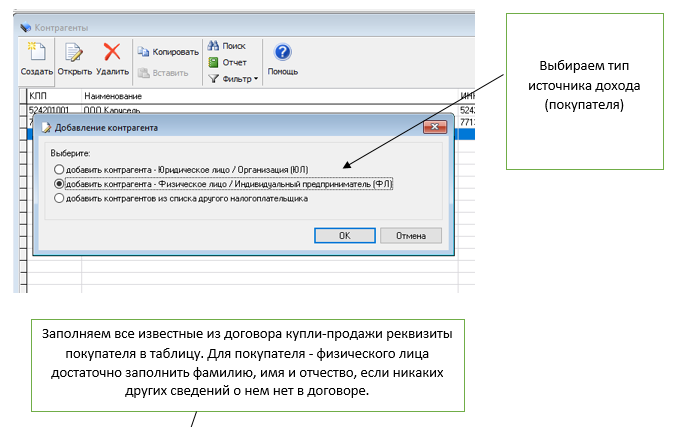

Затем надо определиться с вычетом и задекларировать его.

Далее строки в программах ФНС будут заполнены автоматически. В «Налогоплательщик ЮЛ» нужно нажать на кнопку «Р». В программе «Декларация» и в личном кабинете раздел с суммой налога у уплате заполнится после внесения данных о доходах и вычетах.

Расчетная величина налога к уплате по формуле:

(2 800 000 – 2 000 000) × 13% = 104 000.

В Разделе 1 декларации 3-НДФЛ после внесения данных получилась такая же сумма.

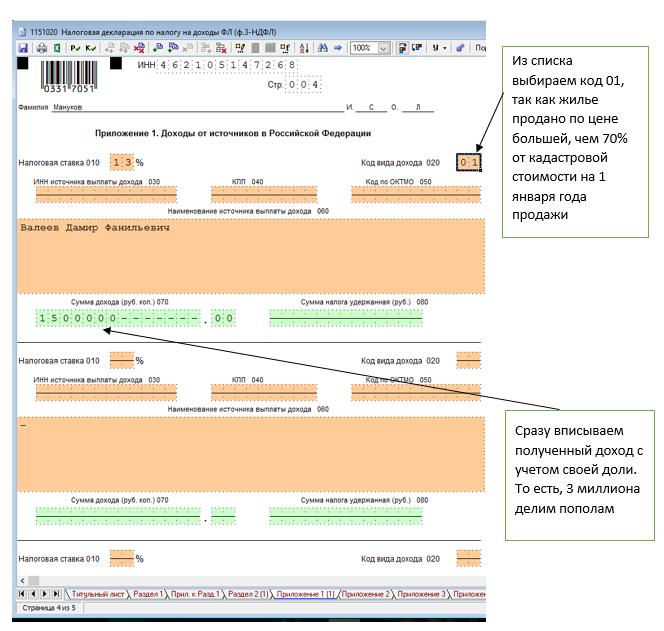

Пример 2

Гражданин купил квартиру в 2017 году за 2 500 000 рублей (документы на покупку сохранены). В июне 2020 он ее продал физлицу по той же стоимости.

Кадастровая стоимость квартиры на 01.01.2020 – 3 600 000 рублей, с 01.04.2020 кадастровая стоимость была уменьшена до 3 300 000 рублей.

Предельный срок владения жильем для освобождения от НДФЛ – 5 лет.

Понижающий коэффициент для квартир, как в сделке, – 0,7.

В данном случае имеет значение кадастровая стоимость, которая была на 1 января года сделки, т. е. 3 600 000 руб.

Доход для налогообложения: 3 600 000 × 0,7 = 2 520 000.

Расчетный НДФЛ (2 520 000 – 2 500 000) × 13% = 2600.

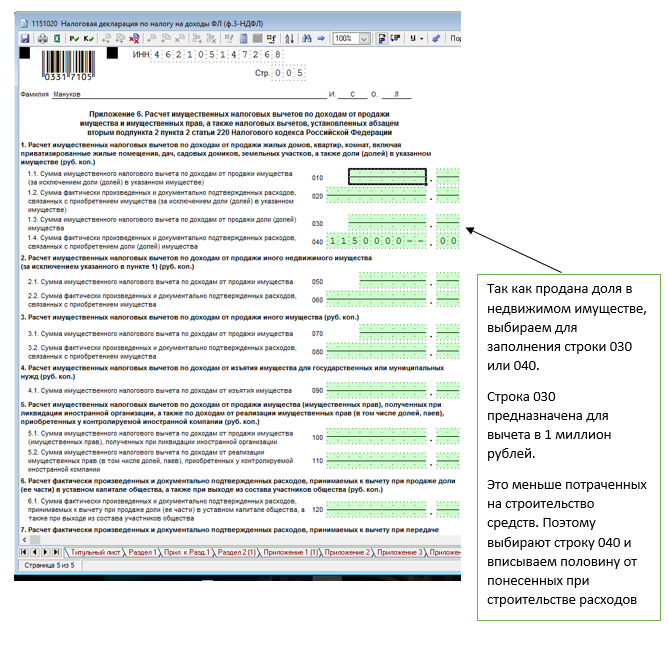

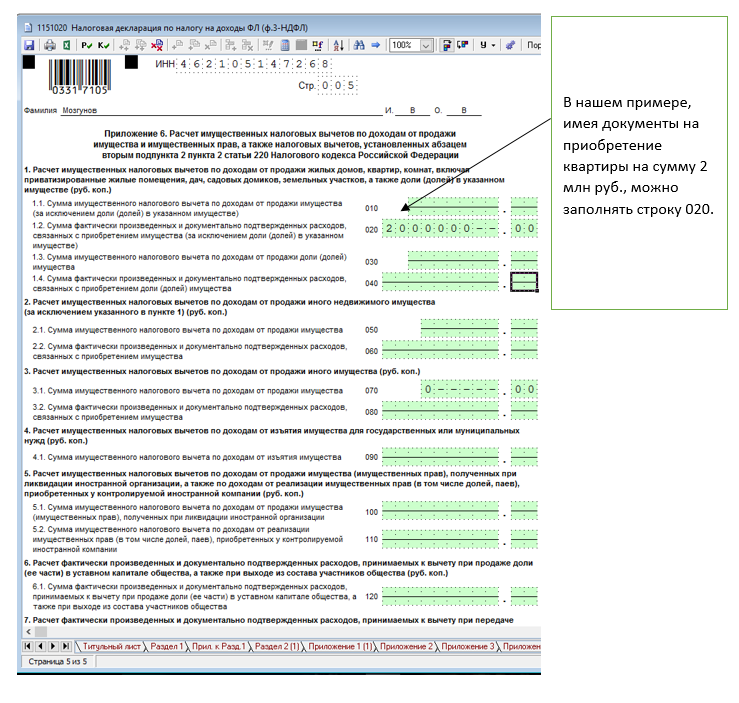

Пример 3

Супруги приобрели земельный участок в 2013 году за 200 000 руб. Построили на нем дом и оформили собственность на него в 2018 году в долях – по 1/2. Подтвержденные документами расходы на строительство – 2 300 000 руб.

В 2020 году они продали дом и участок физлицу за 3 400 000 рублей. Цена продажи соответствует кадастровой стоимости на 01.01.2020. В договоре разделена продажная цена земли и дома на ней: участок продан за 400 000 рублей, а дом – за 3 000 000 руб. При этом объекты проданы как единые, без разделения на доли.

Что с 3-НДФЛ?

3-НДФЛ будет две – каждому из супругов надо задекларировать по 1/2 дохода от продажи дома.

Земельный участок из-под налогообложения выходит по сроку владения.

То есть, в доход каждого из супругов попадет 3 000 000/2 = 1 500 000.

Расходы на строительство в данном случае тоже распределяются по долям – 2 300 000/2 = 1 150 000.

Вот как будут выглядеть декларации 3-НДФЛ супругов

Скачать (deklaraciya-3-ndfl-primer-3-1.tif)

Скачать (deklaraciya-3-ndfl-primer-3-2.tif)

Вот пояснения на примере декларации супруга (они практически одинаковы в расчетной части).