Для многих граждан более привычна справка о доходах по форме 2-НДФЛ, поэтому часто её путают с формой 3-НДФЛ, которая представляет собой уже не справку от работодателя, а декларацию о доходах за отчётный период. В связи с этим необходимо понимать, чем отличается 2-НДФЛ от 3-НДФЛ. Сравним, каким целям служат эти документы, в чём их сходство и различие.

Зачем нужна справка о доходах

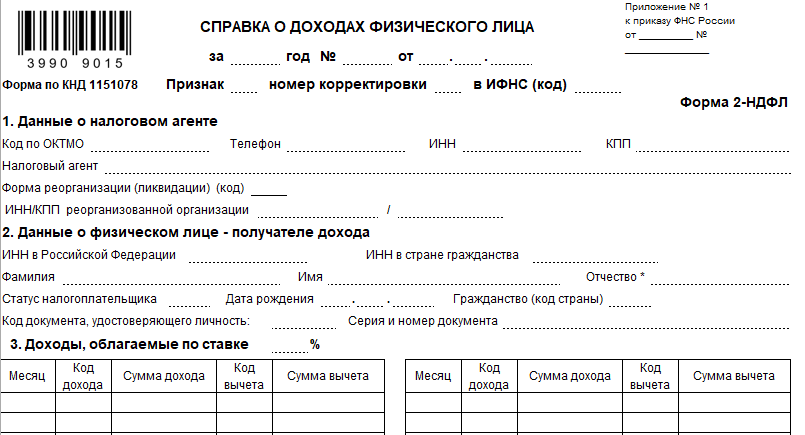

Форма 2-НДФЛ отображает доходы физического лица за отчётный период, а также удержанный и уплаченный с них налог. Обычно эта справка содержит информацию за весь год. Но не всегда. Ведь сотрудник мог проработать и несколько месяцев.

Существует единая форма этого документа, которая утверждена приказом ФНС России от 30 октября 2015 года № ММВ-7-11/485. Однако нужно смотреть, чтобы это была актуальная версия приказа – в самой последней редакции.

Кроме того, 2-НДФЛ обязательно включает данные о налоговом агенте – работодателе и самом сотруднике, а также о том, какой размер имеют его доходы. В справке указывают и различные вычеты, которые положены сотруднику и которыми он пользуется через своего налогового агента.

Работодатель обязан выдать сотруднику такой документ в течение 3-х дней после обращения.

Справку 2-НДФЛ обычно подписывает главный бухгалтер. Она будет действительна и при отсутствии печати: теперь это необязательный реквизит.

Также см. «У кого право подписи на 2-НДФЛ»

Обратите внимание, что слева вверху бланка есть специальный штрих-код. Он и его набор цифр говорит о том, что это настоящая действующая форма справки 2-НДФЛ:

Такая справка о доходах может потребоваться во многих случаях. Например:

- для получения кредита в банке;

- для заявления вычета не через работодателя, а непосредственно в ИФНС путем заполнения и сдачи декларации 3-НДФЛ;

- для получения визы;

- для усыновления детей (подают в органы опеки);

- для предъявления судебным приставам и др.

Налогоплательщик не обязан сообщать, зачем или куда ему нужна справка 2-НДФЛ. При этом налоговый агент не может отказать в её выдаче.

Также см. «Для чего нужна справка 2-НДФЛ».

Чтобы лучше уяснить для себя, чем отличается 2-НДФЛ от 3-НДФЛ, обратите внимание на нашу статью “Сдача справки 2-НДФЛ в 2018 году по новой форме: изменения“.

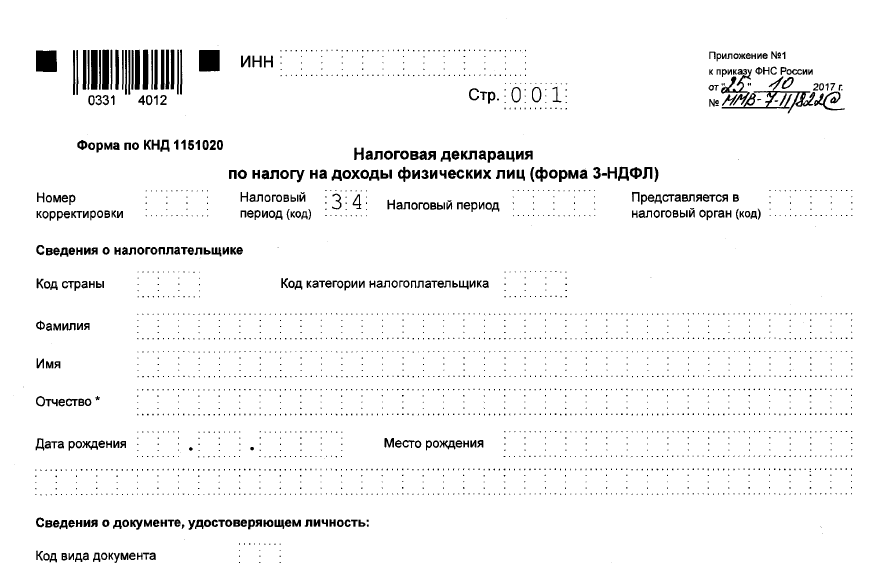

Зачем ввели 3-НДФЛ

3-НДФЛ – это налоговая декларация, которая тоже содержит информацию о подоходном налоге. А именно в зависимости от ситуации:

- только о доходах;

- только о заявляемых вычетах;

- о доходах и вычетах.

Она может потребоваться в следующих случаях:

- для получение причитающихся вычетов по подоходному налогу, предусмотренных ст. 218 – 221 НК РФ (это ПРАВО физлица);

- для декларирования полученным из различных источников доходов, с которых нужно заплатить НДФЛ, но по тем или иным причинам этого не произошло (это ОБЯЗАННОСТЬ физлица ).

Также см. “Источник выплаты в 3-НДФЛ: раскрываем карты“.

Вывод

Можно сказать, что справка о доходах по форме 2-НДФЛ, которую физлицо получает от своего работодателя, имеет первичный характер. Ведь без официальных доходов, с которых надлежащим образом удержан и уплачен налог, невозможно подать декларацию 3-НДФЛ на налоговые вычеты. Например, имущественные. На них просто не будет права.

Подробнее об этом см. “Как заполнить 3-НДФЛ по справке 2-НДФЛ“.

Сдавать в налоговую 3-НДФЛ нужно только по тем доходам, которые не фигурируют в справках 2-НДФЛ. Например, это продажа жилья, крупные выигрыши и др.