П. 1 ст. 228 НК РФ

Начало статьи посвящено определению ситуаций, когда налогоплательщик (физлицо) обязан уплачивать НДФЛ самостоятельно:

- При наличии доходов от физлиц и компаний, не исполняющих обязанности налоговых агентов. Средства могут быть получены при осуществлении трудовых обязанностей и работающих в качестве подрядчиков, включая наем рабочей силы, а также аренду принадлежащего получателю дохода имущества

- При наличии дохода от продажи личного имущества, иных имущественных прав

- При получении доходов российскими гражданами за рубежом. Положение статьи не распространяется на военнослужащих российской армии. Под понятием “российские граждане ” в контексте данной статьи подразумеваются резиденты РФ

- При наличии иных доходов, с которых не производилось удержание НДФЛ

- При получении выигрыша, исходя из сумм таких выигрышей, не превышающих 15 000 рублей

- При получении доходов наследниками (правопреемниками) авторов научных, литературных, иных художественных произведений, а также результатов прикладной научной деятельности

- При получении подарков от физлиц, не прошедших регистрацию в качестве ИП или снятых с учета по любому из оснований

- При получении доходов в виде денежного эквивалента недвижимости и ценных бумаг, переданных на пополнение целевого капитала НКО

В пункте первом упоминаются физлица – иностранцы, лица без гражданства, получившие доходы, с которых не был удержан НДФЛ.

Здесь же дается указание на то, что физлица, которые представили в ИФНС

уведомление о переходе на уплату налога с фиксированной прибыли, – в части исчисления и уплаты соответствующей суммы налога.

Пункт 2 ст. 228 НК РФ

В данной части настоящей статьи говорится о том, что в обязанность налогоплательщиков-физлиц входит самостоятельный расчет суммы налога к уплате и исполнение обязательств по перечислению средств в бюджет. При этом учитываются суммы НДФЛ, удержанные с физлиц в течение налогового периода.

В настоящем разделе статьи упоминается, что при расчете налога не учитываются убытки прошлых лет.

Пункт 3 ст. 228 НК РФ

Здесь упоминается обязанность налогоплательщика-физического лица предоставить в налоговый орган декларацию о доходах.

Комментарий: физические лица предоставляют декларацию 3-НДФЛ. Для этого ФНС разработала специальную программу “Декларация”, которая доступна для скачивания с официального сайта ФНС. Для заполнения понадобятся первичные документы для расчета налога и документы о данных физического лица:

- Паспорт (при указании ИНН данные паспорта не требуются)

- ИНН.

В программе заполняются все необходимые листы. При формировании отчета на экран выходит напоминание о том, что каких-то данных не хватает. Однако некоторые сведения не относятся к обязательным. Их можно пропустить.

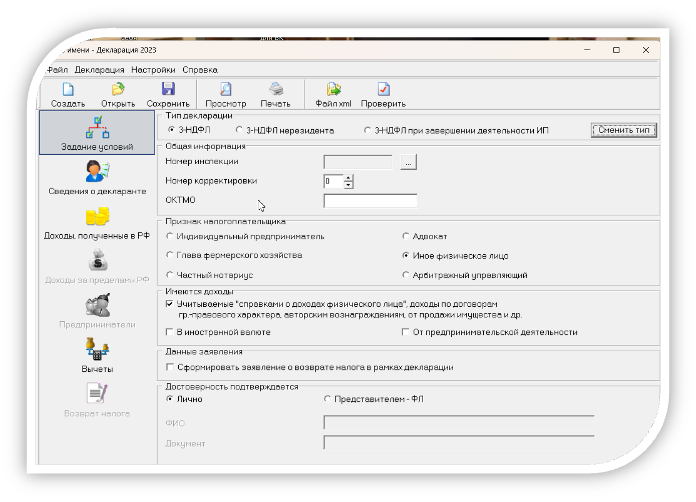

Форма декларации выглядит так: в верхней части видно, к какому налоговому периоду она относится. В 2024 году сдается отчет за 2023 год:

Здесь нужно задать условия, какой тип декларации предоставляется, кто ее предоставляет: по данной статье выбирается «иное физическое лицо». Далее требуется заполнить данные о декларанте, доходы, полученные на территории РФ или за пределами России. Здесь требуется указать источник дохода и расписать суммы по месяцам. Для расчета суммы к уплате указывается общая сумма дохода и удержанный НДФЛ.

П. 4 ст. 228 НК РФ

Этот раздел посвящен правилам уплаты рассчитанного в декларации налога. Здесь указывается предельный срок уплаты налога — 15 июля года, следующего за годом получения дохода.

В пункте 4 говорится о том, что нужно выделить сумму налога, если она превышает 650 тысяч рублей и перечислить ее по другому КБК.

Пункт 5 статьи 228 утратил силу согласно 229-ФЗ от 27 июля 2010 года.

П. 6 ст. 228 НК РФ

В данном пункте рассматривается ситуация, когда НДФЛ уплачивается не в соответствии с поданной декларацией, а на после получения уведомления от ИФНС. Здесь приводится перечень таких ситуаций:

- Информация получена налоговым органом от банка и (или) гос. корпорации “Агентство по страхованию вкладов”

- Общий размер налоговых вычетов превышает установленный п.п 1.1 п. 3 ст. 219.1 и п.п. 1 п. 2 ст. 219.2 НК РФ.

- Сумма выплат (в части превышения над уплаченными сберегательными взносами) превышает установленные пределы

- Общий размер НДФЛ, исчисленный налоговым органом в порядке, установленном ст. 225 НК РФ, превышает совокупность суммы налога, исчисленной налоговыми агентами, суммы НДФЛ в налоговой декларации, доходов от средств, хранящихся в банке, а также доходов в виде выигрышей.

Основанием для отправки уведомления налогоплательщику-физическому лицу служит наличие одного из оснований. В такой ситуации уплата производится до 1 декабря года, когда получено уведомление от ИФНС.