C 26 декабря 2016 года вступил в силу Приказ ФНС от 22.11.2016 № ММВ-7-11/633 «О внесении изменений и дополнений в приложения к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». В связи с этим с 26 декабря 2016 года в выдаваемых работникам справках 2-НДФЛ нужно отражать новые коды. Также обновленные коды доходов и вычетов потребуется указывать в справках 2-НДФЛ за 2016 год, которые налоговые агенты будет сдавать в ИФНС в 2017 году. Расскажем, как изменились коды доходов и вычетов.

Когда указывать новые коды

Организации и ИП (являющиеся налоговыми агентами) ежегодно обязаны представлять в ИФНС сведения о доходах работников за истекший календарный год в виде справки 2-НДФЛ. Сдать справки 2-НДФЛ за 2016 год необходимо:

- с признаком 2 – не позднее 1 марта 2017 года;

- с признаком 1 – не позднее 3 апреля 2017 года (поскольку 1 апреля 2017 года выпадает на субботу, справки можно сдать в ближайший понедельник, п.7 ст. 6.1 НК РФ). См. «Срок сдачи справок 2-НДФЛ в 2017 году».

Также справки 2-НДФЛ может потребоваться выдать работникам «на руки», если они обратятся за ними. Справка может потребоваться им, например, для оформления кредита. Формой справки 2-НДФЛ предусмотрено, что в справках 2-НДФЛ нужно показывать коды доходов и вычетов, которые связаны с конкретным физическим лицом. Перечень новых кодов доходов и вычетов по НДФЛ утвержден Приказом ФНС от 22.11.2016 № ММВ-7-11/633. Применять новые коды вычетов следует уже при заполнении справок 2-НДФЛ с 26 декабря 2016 года. Теперь давайте посмотрим, что именно изменилось.

Форма справки о доходах физического лица (2-НДФЛ) и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. Эта форма применяется в 2017 года. Новой формы справки 2-НДФЛ на 2017 год не утверждалось.

Новые коды доходов

В справке 2-НДФЛ налоговые агенты (организации или ИП) отражают только те доходы, источником выплаты которых является они сами. Причем вид выплаченных работнику доходов отражается в справке 2 НДФЛ в виде специального кода.

Какие доходы учитывать

В справку по форме 2-НДФЛ нужно включить все доходы, которые облагаются налогом. Таким образом, учтите все суммы, которые выплатили гражданину, как по трудовому, так и по гражданско-правовому договору (п. 3 ст. 226, ст. 210 НК РФ).

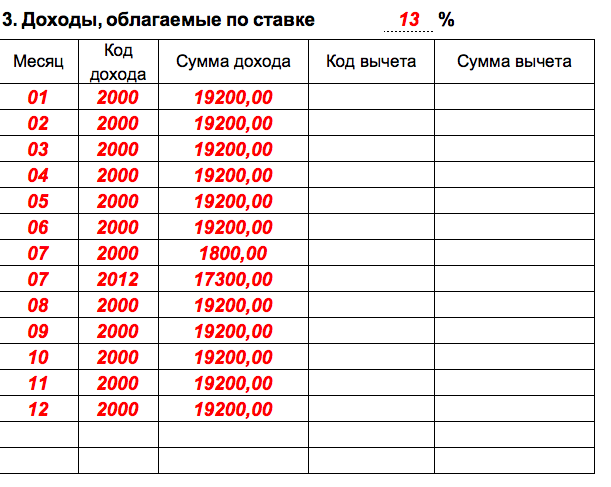

Доходы физических лиц отражаются в разделе 3 справок 2-НДФЛ. В заголовке этого раздела отражается налоговая ставка, применяемая к доходам. Если в течение 2016 года один и тот же человек получал доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 потребуется заполнить отдельно для каждой налоговой ставки.

При заполнении таблицы раздела 3 справки 2-НДФЛ нужно применять приложения 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. Каждому виду доходов и каждому виду налоговых вычетов присвоены специальные коды. Например, доходам в виде зарплаты соответствует код 2000. При выплате вознаграждений по другим гражданско-правовым договорам – код 2010, при выплате пособий по временной нетрудоспособности – код 2300. Если для дохода нет специального кода – код 4800. Отражаются коды доходов в разделе 3, например, так:

Основные коды доходов не изменились. Однако с 26 декабря 2016 года значение некоторых кодов доходов обновлены, а также добавлен некоторые коды. В частности, появилось два новых кода, которые потребуется указывать в справках многим налоговым агентам, а именно:

| Новый код дохода | Когда применять |

| 2002 | Если премия связана с производственными результатами и является частью оплаты труда. |

| 2003 | Для премий и других вознаграждений, которые компания платит за счет чистой прибыли. |

Новые коды вычетов

С 26 декабря 2016 года из применения исключены стандартные вычеты с кодами 114 – 125. Вместо них введены новые коды вычетов для справки 2-НДФЛ в 2017 году с 126 по 149. Сделано это в связи с тем, что ранее для родителей, усыновителей, опекунов, попечителей и приемных родителей были единые коды вычетов. Однако с 26 декабря 2016 года коды для родителей (усыновителей) и коды для опекунов, попечителей, приемных родителей разделены, поскольку для родителей детей-инвалидов установлен вычет в размере 12 000 руб., а для опекунов (попечителей, приемных родителей) – в размере 6000 рублей.

Обратите внимание

Детские вычеты вы должны представлять только тем работникам, чьи доходы облагаются по ставке 13%. Чтобы воспользоваться своим правом сотрудник должен написать заявление, к которому приложить копию свидетельства о рождении ребенка.

Далее в таблице приведем новые коды вычетов и обозначим размер этих вычетов в 2017 году.

| Код вычета | Комментарий | Размер вычета |

| 126 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок. | 1400 рублей |

| 127 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок. | 1400 рублей |

| 128 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок | 3000 рублей |

| 129 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I и II группы родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок. | 12 000 рублей |

| 130 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок. | 1400 рублей |

| 131 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок | 1400 рублей |

| 132 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок. | 3000 рублей |

| 133 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I и II группы опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок | 6000 рублей |

| 134 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 2800 рублей |

| 135 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю. | 2800 рублей |

| 136 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю. | 2800 рублей. |

| 137 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | 2800 рублей |

| 138 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 6000 рублей |

| 139 | В двойном размере на третьего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю. | 6000 рублей |

| 140 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю, усыновителю. | 24 000 рублей |

| 141 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I и II группы единственному опекуну, попечителю, приемному родителю. | 12 000 рублей |

| 142 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета. | 2800 рублей |

| 143 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета. | 2800 рублей |

| 144 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета. | 2800 рублей |

| 145 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета. | 2800 рублей |

| 146 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета. | 6000 рублей |

| 147 | В двойном размере на третьего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета. | 6000 рублей |

| 148 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета. | 24 000 рублей |

| 149 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета. | 12 000 рублей |

Новые коды в 2017 году нужно будет показывать в разделе 4 справки 2-НДФЛ за 2016 год: