Любую отчетность, сдаваемую в налоговую, ответственные инспекторы подвергают тщательной проверке. Так, если при принятии 2-НДФЛ выяснится, что что-то заполнено неверно, ее не примут. Если же их было несколько, часть документации могут забрать, а остальные вернуть обратно. Как же действовать, если не приняли справку 2-НДФЛ?

Двойная проверка

Справка 2-НДФЛ проходит несколько этапов проверки. Они показаны в таблице.

| № | Когда | Что происходит |

| 1 | В момент принятия документов налоговиками | Ответственные лица внимательно просматривают справки. Им необходимо убедиться, что налоговый агент заполнил все обязательные поля. Проверяют и структуру отображаемых данных. Если все соответствует нормам, справку ИФНС принимает. |

| 2 | Непосредственная проверка содержания | Всю информацию изучают комплексно. Нередко какие-то ошибки находят только в этот момент, так как изначально проверяется соответствие только нормам заполнения, а не фактологические данные. |

В случае отсутствия ошибок налоговая инспекция забирает документ для дальнейшей проверки. Независимо от дальнейшей судьбы справки, она считается поданной в соответствии с установленным ФНС порядком.

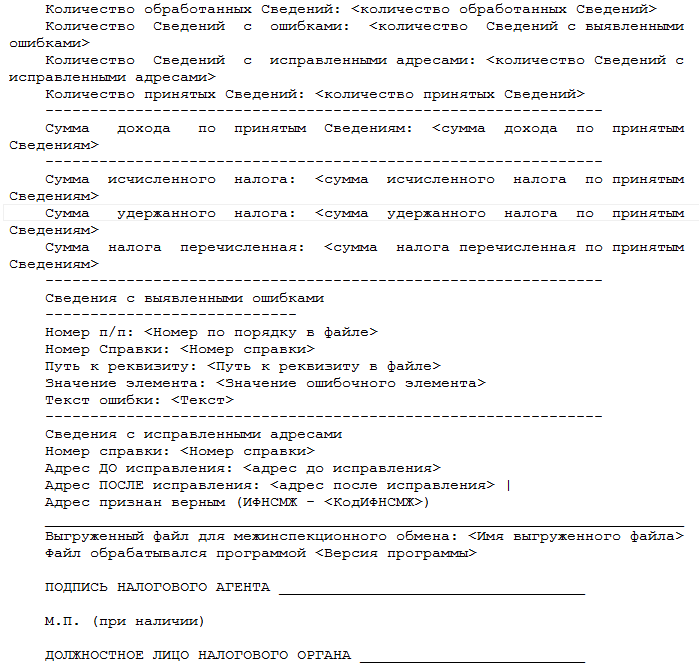

Что предпринять, когда не приняли справку 2-НДФЛ

Во время проверки сдаваемых налоговыми агентами справок 2-НДФЛ ответственные лица составляют соответствующие протоколы приема. В них налоговики отображают информацию о том, какие из сдаваемых справок отклонены и какова причина отказа. Основная часть такого протокола выглядит так:

Далее налоговому агенту, а точнее – ответственному за сдачу отчетности лицу, необходимо внимательно изучить протокол. Посмотреть, что нужно переделать. После этого справки составляют заново с внесенными изменениями. Принятые 2-НДФЛ переписывать заново не надо, ведь они уже сданы в налоговую службу.

Кроме переделанных справок придется составить еще и реестр. Причем его отсутствие может послужить причиной отказа в приеме документов и штрафа в размере 200 рублей (ст. 126 НК РФ).

Также см. «Реестр справок 2-НДФЛ: сводим данные для ИФНС».

Если справки с исправлениями сданы поздно

Внесение исправлений требует времени, потому сдавать справки лучше заранее. Когда не приняли справку 2-НДФЛ, отклоненные экземпляры нужно переделать и вновь сдать в налоговую службу до отчетной даты. Если сроки будут нарушены, за каждую несвоевременно принесенную справку налоговому агенту придется уплатить штраф. Он равен 200 рублям.

Если же изначально сдать справки хотя бы на несколько дней пораньше, то внести исправления можно будет вовремя.

Также см. «Срок сдачи 2-НДФЛ: важные даты».

ПРИМЕР

Налоговый агент сдал 12 справок 2-НДФЛ, шесть из которых инспекция не приняла. Предприниматель вносит исправления, но сдать отчетность с обновленными данными вовремя не успевает. В этом случае ему придется уплатить штраф в общей сумме – 1200 рублей.

Если после приемки справок в них найдены ошибки

Одна сторона медали – когда сразу не приняли справку 2-НДФЛ. Другая – когда уже после приемки справок налоговые инспекторы могут обнаружить, что одна или несколько 2-НДФЛ заполнены неверно. Например, при сверке информации может оказаться, что указанный в отчете ИНН принадлежит совсем не тому лицу, по которому был подан документ о доходах.

В такой ситуации на налогового агента наложат штраф в размере 500 рублей за каждую такую справку. Причиной тому будет указание сведений, оказавшихся недостоверными.

Также см. «Примут ли 2-НДФЛ без ИНН».

ПРИМЕР

Если при заполнении справок в четырех из них были сделаны ошибки в ИНН, то заплатить налоговому агенту придется уже 2000 рублей (500 × 4).

Когда нашли ошибку сами

Если налоговый агент сам нашел в своих справках ошибки, он может избежать необходимости платить штраф. Это реально только в том случае, когда в ИФНС будет отправлена откорректированная справка. Подать ее нужно прежде, чем несоответствие будет выявлено налоговиками.