Стандартный вычет по НДФЛ

Стандартный налоговый вычет – фиксированная денежная сумма, которая уменьшает налоговую базу по НДФЛ. Стандартные налоговые вычеты могут получить лишь резиденты и только в отношении доходов, ставка НДФЛ по которым равна 13 процентам. Об этом сказано в пункте 3 статьи 210 Налогового кодекса РФ. Размеры и условия предоставления вычетов установлены статьей 218 Налогового кодекса РФ.

Размеры вычетов:

- на первого и второго ребенка – по 1 400 руб. в месяц;

- на третьего и каждого следующего – по 3 000 руб.

Очередность детей считается по датам рождения с учетом взрослых детей, на которых вычет не дается (ст. 218 НК РФ, Письмо Минфина от 14.04.2023 N 03-04-05/33948).

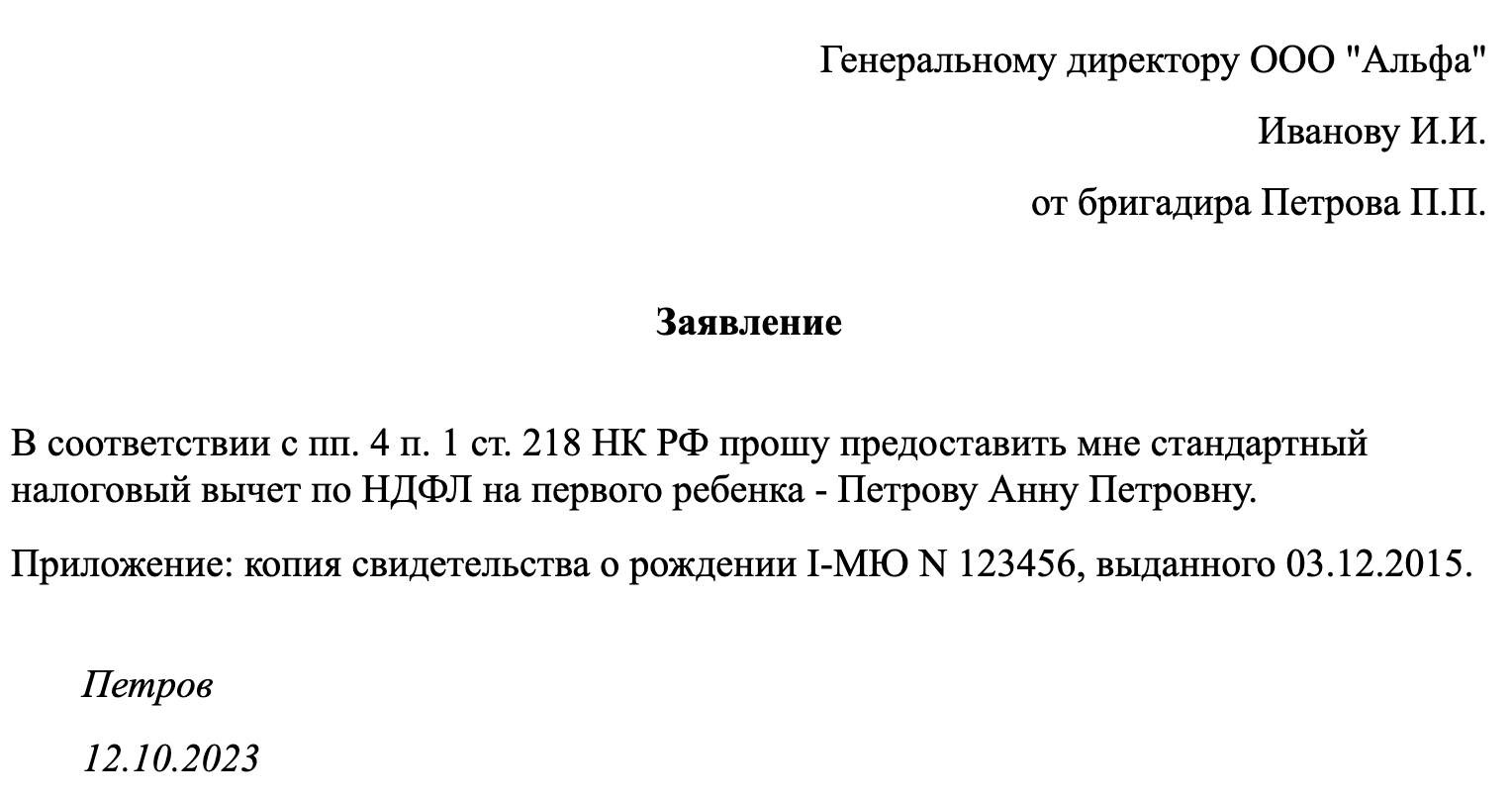

Документы для вычета – свидетельство о рождении и заявление родителя. Каждый год переоформлять заявление не надо (Письма Минфина от 29.12.2021 N 03-04-05/107755, от 21.07.2020 N 03-04-05/63596).

Коды вычетов на детей

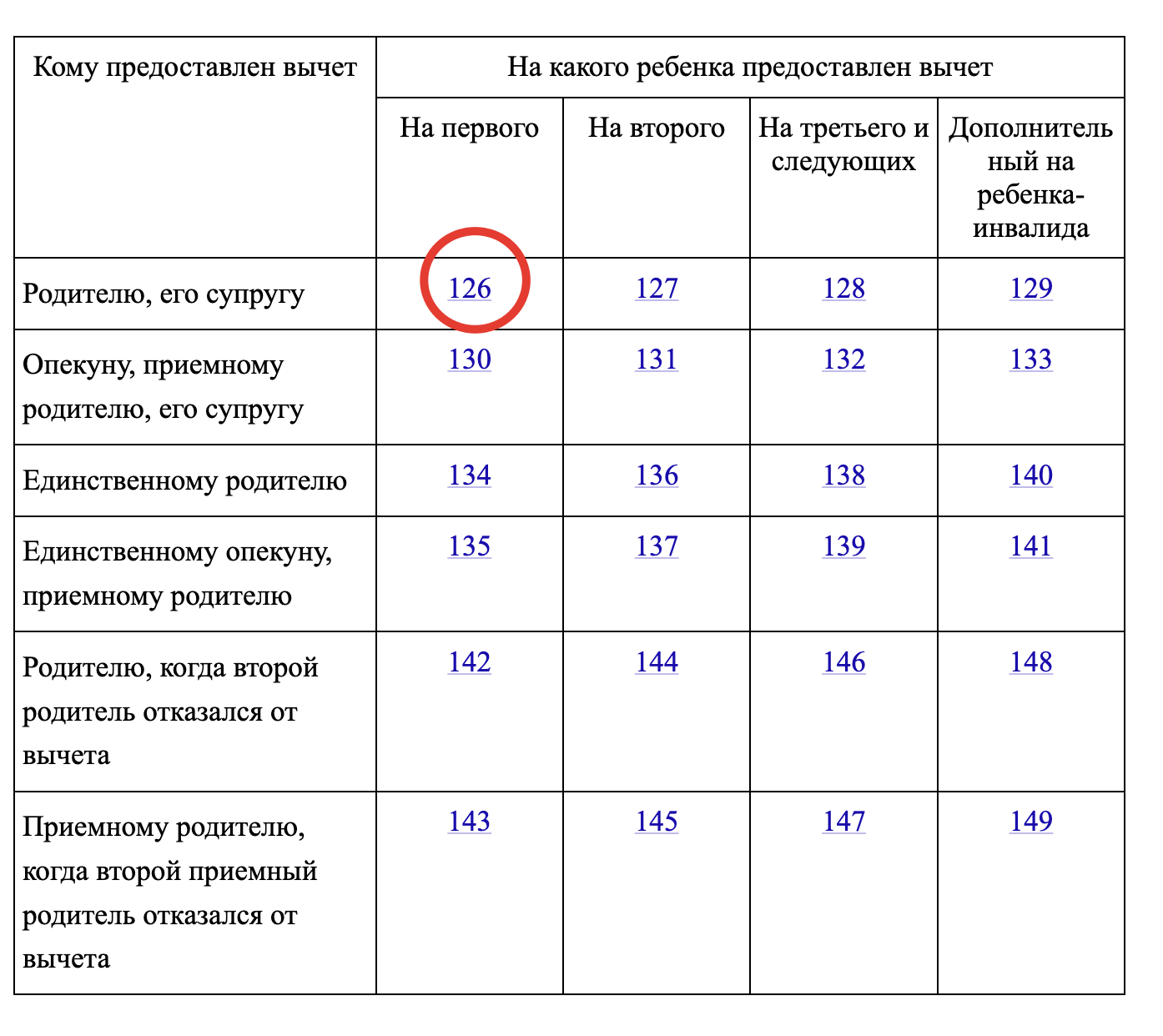

Каждому вычет на ребенка соответствует свой код, а именно:

Таким образом, код 126 означает, что вычет предоставлен на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок.

Другие “популярные” коды

| Категория | Коды вычетов |

|---|---|

| Одинарные вычеты для родителей |

|

| Двойные вычеты для единственного родителя |

|

| Вычеты для опекунов |

|

| Вычеты на детей-инвалидов |

|