В общем случае налог с доходов удерживает, оплачивает предприятия, другое лицо, которое их начислило. Обычно в его роли выступает работодатель. ЮЛ, ИП несет ответственность за уплату налога с заработка сотрудника. С технической стороны начисление, перечисление налога не затрагивает персонал. Работники получают на руки денежное вознаграждение за труд за вычетом НДФЛ. Но в отдельных ситуациях обязаны сами граждане отчитываться по доходу и платить налог с него.

СКАЧАТЬ АКТУАЛЬНЫЙ БЛАНК 3-НДФЛ

3-НДФЛ – что это

Это декларация, в которой лицо отражает доходы, сумму налога на доходы физлица. Документ предоставляется в ФНС для учета доходов ФЛ, получения положенных вычетов.

Если у гражданина единственный источник дохода – официальное трудоустройство в компании или у ИП, то предоставлять документ не нужно. Налог удерживает работодатель и передает нужную информацию в инспекцию.

Налоговая декларация 3-НДФЛ: кто должен предоставлять в 2024 году

Декларируемый документ по форме 3-НДФЛ оформляется по итогам 2023 года согласно ст. 216 НК. Его обязаны сдать:

- ИП, которые используют ОСН;

- ФЛ, которые не зарегистрированы в качестве ИП, но получили доход, с которых не удержан налог.

Пример: гражданин получил денежные средства от предоставления в аренду недвижимых объектов, продажи собственности. Но при реализации жилья уплачивать НДФЛ необходимо не во всех случаях.

Физлица обязаны предоставить декларацию в 2024 году за 2023, если они получили доход в следующих случаях:

- продажа недвижимого объекта – квартиры, дома, комнаты, доли в квартиры и т. д.;

- получение в дар от физлиц, которые не являются близкими родственниками, недвижимости, акций, долей, автомобиля или другого транспортного средства;

- получение вознаграждения от ФЛ и компаний, которые не относятся к категории налоговых агентов, на основании подписанных контрактов и договоров ГПХ, включая документы по найму и аренде любого имущества;

- получение выигрыша от лотереи, букмекерской конторы и т. д. в размере до 15 тыс. руб.

Перечисленные плательщики налога самостоятельно вычисляет, оплачивают суммы и предоставляют отчет согласно статьи 228. Если в 2023 году у ИП отсутствовали доходы, то он все равно обязан подать декларацию 3-НДФЛ в налоговую – нулевую форму. Если предприниматель не подаст документ, то ФНС наложит штраф в размере 1000 руб. согласно ст. 119.

Изменения в отчетности за 2023

Инспекция разработала поправки для формы налоговой отчетности. Проект опубликован на Федеральном портале. Декларация за 2022 подавалась по действующей пока форме, которая утверждена Приказом № ЕД-7-11/903@ от 2021 в редакции от 29.09.2022.

- В форме 2024 года, которая подвергается корректировке и выставлена на обсуждение, изменены штрих-коды в приложениях 5 и 6. Новая форма 3-НДФЛ принимает во внимание корректировки статьи 218 НК. Исправления касаются физлиц, на обеспечении которых несовершеннолетние лица или недееспособные подопечные. Граждане имеют право получать стандартный налоговый вычет без ограничений относительно возраста обеспечиваемого лица.

- В пункте 9 приложения 6 будет нужно указывать расчет фактически произведенных, подтвержденных документально расходов, которые принимаются к вычету при реализации, уступке, погашении прав требования. На текущий момент пункт используется при заполнении для отражения информации при уступке прав требования по контракту участия в долевом строительстве.

Предположительно, заполнение декларации 3-НДФЛ по новой форме будет использоваться с 01.01.2024 для отчетности за 2023.

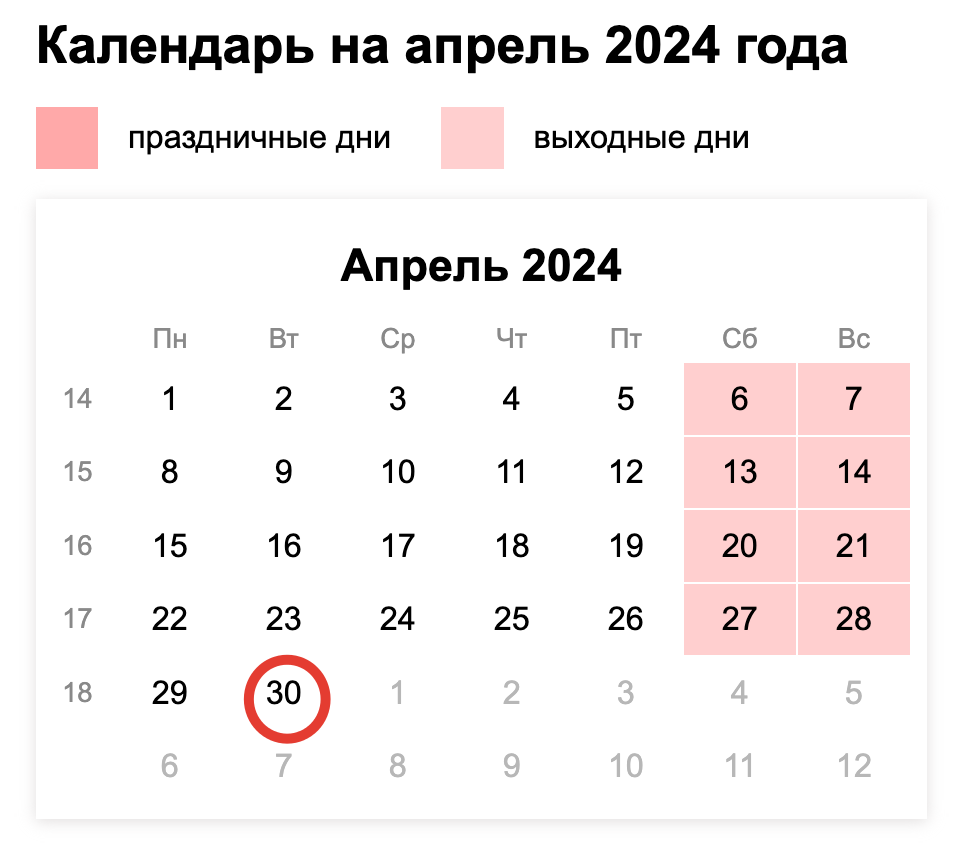

Срок подачи декларации 3-НДФЛ

Юрлица и ИП обязаны сдать налоговый отчет согласно ст. 229 до 30 апреля года, который следует за отчетным. Если дата приходится на выходной день, то срок переносится на следующий за ним рабочий день. При сдаче в 2024 декларации за 2023 30 апреля приходится на вторник. Период сдачи определены и для ИП, и для простых граждан.

Для мобилизованных граждан сроки увеличены. Пример, ИП, который был мобилизован, имеет право сдать форму до 25 числа третьего месяца, который следует за месяцем завершения службы согласно ПП № 1874.

Сдача формы

Передать в контролирующий орган отчетный документ допускается несколькими способами:

- личное посещение налогового органа. Не запрещается передача формы через представителя ИП или ФЛ, на которого должна быть официально оформлена доверенность;

- заказным письмом с описью вложенных документов;

- в электронном виде. Дистанционно предоставить документ можно через личный кабинет плательщика налогов на сайте налоговой;

- через МФЦ. При такой ситуации документ оформляется на бумажном носителе. Представитель центра указывает на отчете дату приема. Проставленная дата считается датой сдачи документа в ФНС.

Форму можно оформить в электронном виде на сайте налоговой, затем распечатать и сдать в инспекцию или МФЦ.

Какие изменения использовались при сдаче в 2023 и актуальны сейчас

По итогам 2022 года лица отчитывались по форме, в которую внес изменения Приказ инспекции № ЕД-7-11/880@. Основные изменения, которые были внесены в форму в 2023:

- введение поля для указания суммы, которая была отдана за физкультурные и оздоровительные услуги в 5 приложении (стр. 171). Графа необходима лицам, которые планируют получить вычет за спорт;

- появление поля для указания размера налога, который был возвращен (зачтен) по причине использования вычета в упрощенном порядке. Этот момент касается имущественного вычета, вычета, который предоставляется из-за помещения средств на ИИС;

- корректировке подверглось заявление о возврате налога. В последней версии формы зачесть излишне оплаченный налог невозможно. Но есть возможность заполнить заявление. В разделе прописывается сумма к возврату, реквизиты счета.

Как заполнить 3-НДФЛ в 2024

Правила и порядок оформления документа радикально не изменились. Состав формы, по сути, остался прежним. Обязательно форма должна включать титульный лист, разделы I и II (согласно Порядку заполнения, утвержденному Приказом № ЕД-7-11/903@).

Доходы от коммерческой деятельности, авансовые платежи, профессиональные вычеты прописываются в 3 приложении. С него рекомендуется начать оформление отчета.

Затем заполняется раздел II. В нем указывается расчет размера налога к оплате и возврату. Раздел I заполняется с учетом данных, которые указывались в разделе II. С 2023 года переплату (положительное сальдо ЕНС) можно лишь вернуть.

Как 3-НДФЛ заполнить самостоятельно, пример заполнения

В большинстве случаев физлицам проще и быстрее заполнить форму в личном кабинете (ЛК) на сайте инспекции. Пример: гражданин в 2023 продал объект недвижимости или начал сдавать в аренду комнату. По итогам года физлицо обязано оплатить налог с полученных доходов (конкретно в этой ситуации экономически целесообразно зарегистрироваться как самозанятый и заплатить 4%, а не 13%).

Порядок действий:

Шаг 1

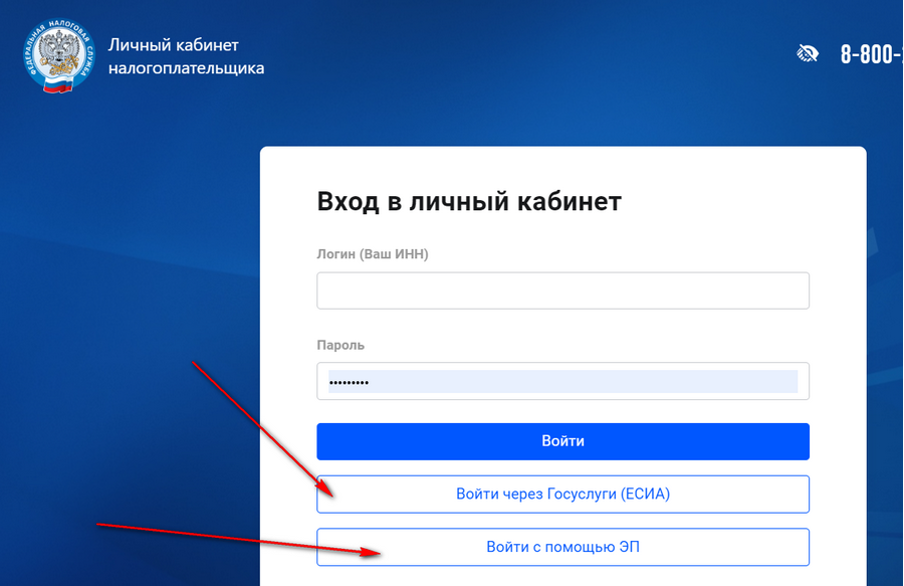

Необходимо войти в ЛК налогоплательщика. Вход можно сделать через ЕСИА или при помощи ЭП.

Шаг 2

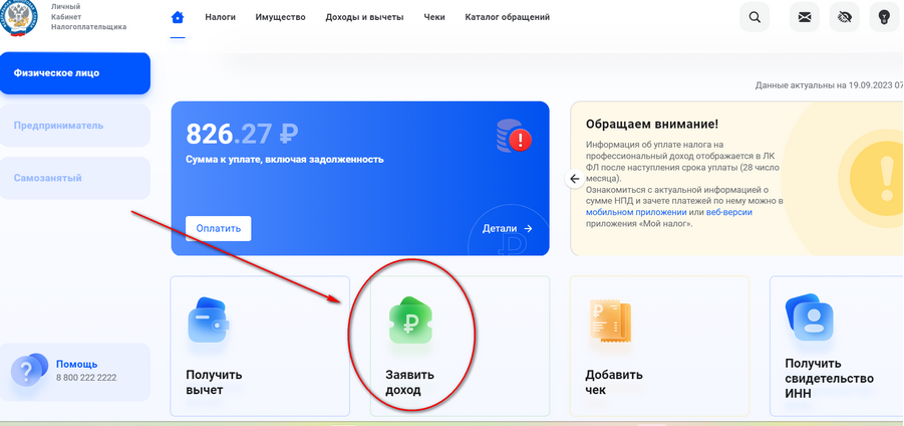

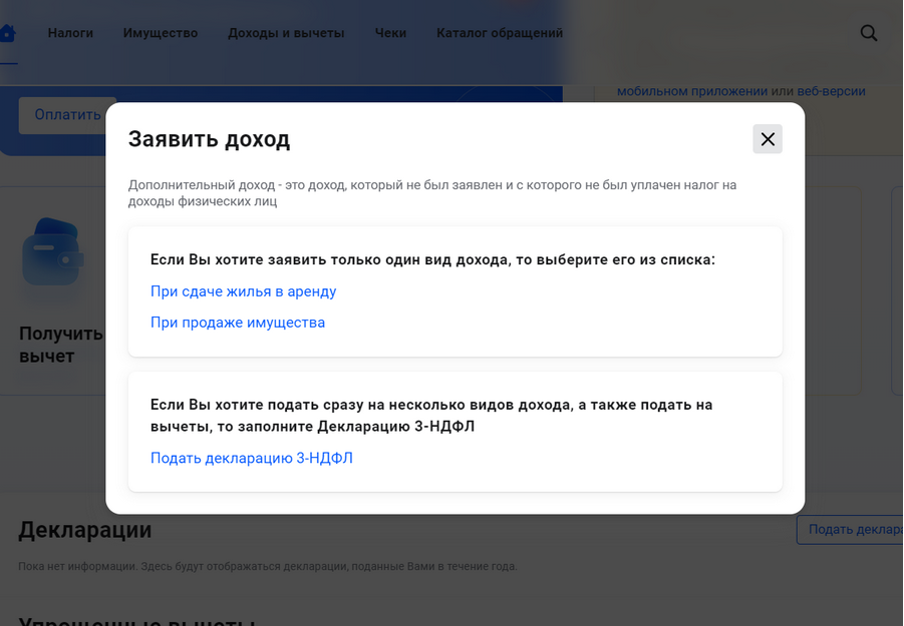

- На главной странице необходимо кликнуть на значок «Заявить доход».

Шаг 3

После нажатия возникнет всплывающее окно, в котором необходимо выбрать требуемый пункт.

В качестве примера была взята ситуация, когда гражданин продал в 2023 году квартиру. Физлицо приобрело недвижимое имущество в 2019 году за 6,7 млн р., а продал за 8,7 млн р. Гражданин обязан оплатить налог с разницы между стоимостью покупки и ценой реализации: (8 700 000 – 6 700 000) х 13% = 260 000 руб.

Шаг 4

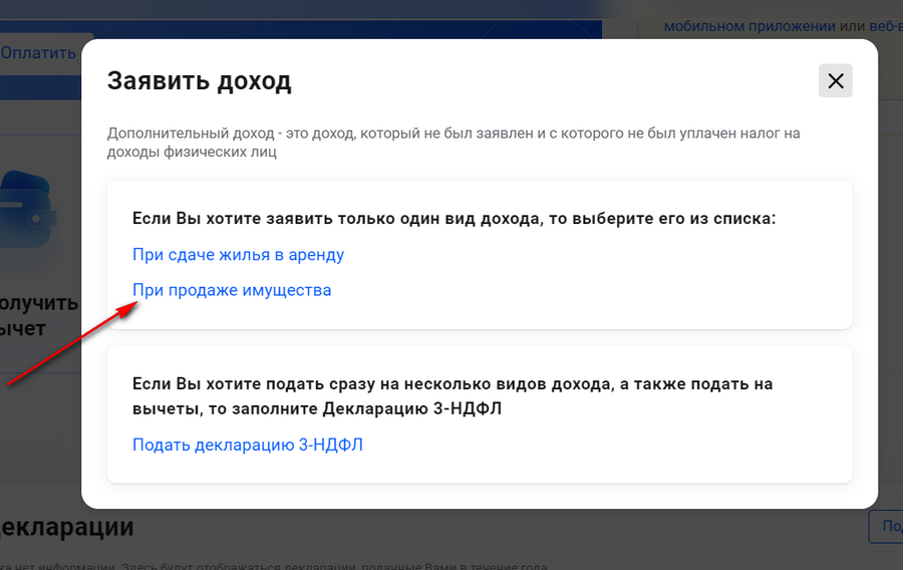

- Во всплывающем окне на сайт налоговой выбираем «При продаже имущества».

Шаг 5

Необходимо заполнить форму. Процедура заполнения включает несколько этапов. На первой стадии указываются основные данные:

- год, за который отчитывается лицо и за который представляется декларация. По умолчанию стоит 2023;

- указывается, подается ли документ в первый раз или повторно;

- прописывается номер телефона;

- далее нажимается кнопка «Далее».

Шаг 6

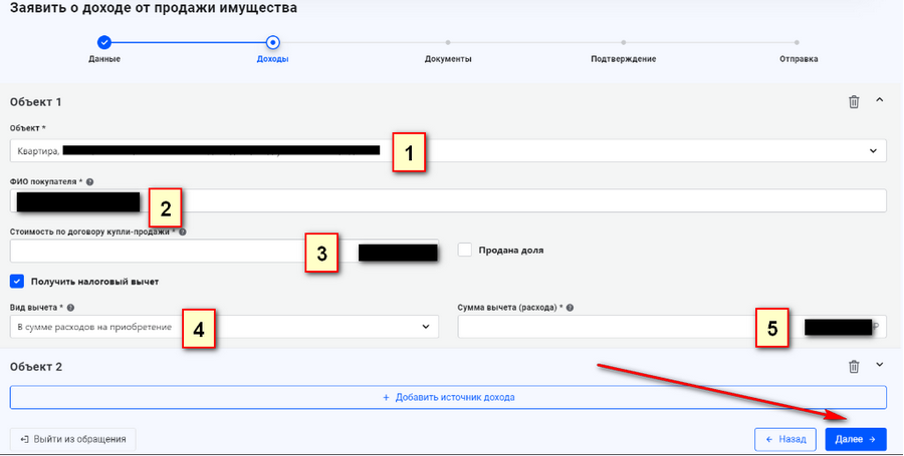

На втором этапе указывается информация о доходах. Следует кликнуть на «Добавить источник дохода»:

- в поле «Объект» выбирается вид недвижимости – конкретная квартира;

- затем указывается ФИО покупателя, то есть заполнителя формы;

- прописывается стоимость недвижимости, по которой она была продана (8,7 млн руб.). Если реализовывалась доля, то ставится соответствующая галочка и указывается размер доли;

- необходимо поставить галку «Получить налоговый вычет»;

- в поле «Вид вычета» выбирается «В сумме расходов на приобретение»;

- рядом в поле «Сумма вычета» указывается цена квартира при ее приобретении (6,7 млн руб.). Если расходы при приобретении недвижимости отсутствовали, то можно воспользоваться фиксированным вычетом;

- следует нажать на кнопку «Далее».

Шаг 7

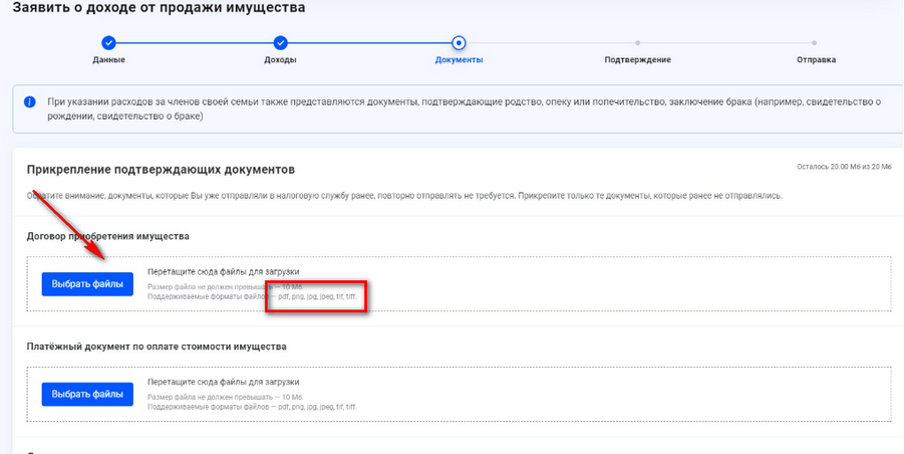

На этом этапе следует загрузить документы в электронном формате: договора, платежную документацию и т. д. Для загрузки подходят фотографии, отсканированные копии. Формат и размер загружаемых файлов указаны на странице.

Шаг 8

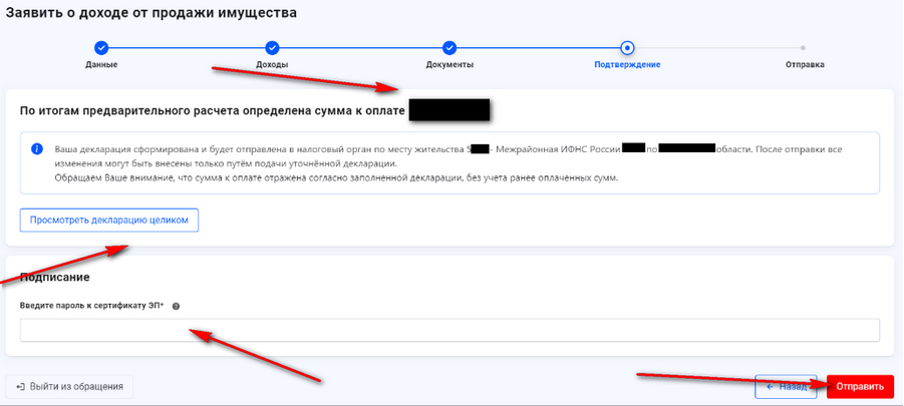

На следующем этапе пользователь сможет увидеть сумму налога, которую следует оплатить, и данные об ИФНС по месту жительства, в которую будет отправлена декларация 3-НДФЛ 2024 за 2023 год. При необходимости можно просмотреть и проверить документ, кликнув на кнопку «Просмотреть декларацию целиком». Отчет формируется в формате .pdf, его можно скачать и распечатать. Затем вводится пароль к сертификату ЭП и нажимается «Отправить».

Сформированный и подписанный ЭЦП документ отправляется в ФНС. Форму 3-НДФЛ скачать можно здесь. Примеры заполнения деклараций можно посмотреть на официальном сайте налоговой.

Когда при продаже недвижимости декларация обязательна

Доход, который был получен от реализации жилой недвижимости, не во всех случаях облагается налогом. Необходимость оплаты зависит от периода владения объектом. Если со дня покупки, оформления собственности до момента продажи прошло более пяти лет, то оплачивать налог не нужно.

Если физлицо реализует единственное жилье, то платить НДФЛ не придется, если такой объект находился в собственности более трех лет. Согласно ст. 229, если не нужно платить налог, то и оформлять декларацию не надо. Особые условия предусмотрены для семей, в которых есть дети и цель продажи жилья – улучшение жилищных условий.

Размер доходов, которые были получены от продажи недвижимого объекта, можно уменьшить на расходы, связанные с его покупкой. Гражданин вправе воспользоваться фиксированным вычетом на имущество – 1 млн р.

Разновидности налоговых вычетов

НК предусматривает список расходов, с которых можно получить вычет. Перечень включает:

- траты, которые связаны с покупкой жилого недвижимого объекта (ст. 220);

- расходы, которые связаны с обучением, процессом лечения, физкультурными и оздоровительными услугами, личным страхованием на добровольной основе;

- внесение денег на ИИС (индивидуальный инвестиционный фонд) и т. д.

Если у гражданина в 2023 году были перечисленные расходы и он получил доход, который облагается налогом, то физлицо вправе заявить на вычет (уменьшение налогооблагаемого дохода). Процедура позволяет вернуть некоторую часть от уплаченного налога на доходы обратно.

Для получения вычета физлицо вправе подать декларацию в течение трех лет, которые следуют после возникновения конкретных расходов. Пример: по отношению к тратам за 2023 год физ лицо вправе заявить вычет в 2024, 2025, 2026.

3-НДФЛ – это важный отчетный документ, который отражает доходы, подлежащие налогообложению. Он подается в инспекцию по месту жительства физлица в электронном формате (дистанционно) или на бумажном носителе (через почту, ИФНС, МФЦ).