Нужно индивидуальным предпринимателям без работников подавать в ИФНС расчет по форме 6-НДФЛ? Не оштрафуют ли ИП, если он не представит отчетность сам за себя? Требуется ли писать в налоговую письмо о том, что наемные работники отсутствуют и подавать расчет не нужно? Ответы на эти и другие вопросы вы найдете в нашей статье.

Сдавать 6-НДФЛ должны ИП-налоговые агенты

Представлять в ИФНС расчеты 6-НДФЛ обязаны все налоговые агенты. Об этом сказано в пункте 2 статьи 230 НК РФ. При этом основание, по которому компания или ИП признан налоговым агентом (ст. 226 или 226.1 НК РФ), значения не имеет (письмо Минфина России от 02.11.2015 № 03-04-06/63268). Поясним.

Чаще всего, налоговыми агентами являются работодатели. Они (работодателями) могут быть как организации, так и ИП, производящие выплаты и вознаграждения в пользу работников по трудовым договорам. Также организация или ИП могут являться заказчиками по гражданско-правовым договорам (например, по договорам подряда) и также производить выплаты в пользу физлиц. В таком случаи они также являются налоговыми агентами.

Соответственно, если ИП является работодателем или заказчиком по договору гражданско-правового характера и выплачивает в отчетном периоде выплаты физическим лицам, то индивидуальному предпринимателю нужно сдать 6-НДФЛ в инспекцию. Индивидуальные предприниматели, являющиеся налоговыми агентами, не освобождены от обязанности по представлению 6-НДФЛ.

Отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Соответственно, если, к примеру, ИП выплатил доход сотруднику в первом полугодии, то необходимо представить расчет за полугодие.

6-НДФЛ обязаны представлять все ИП, являющиеся налоговыми агентами. В частности, расчет обязаны сдавать ИП на УСН, «вмененке» или на общей системе налогообложения». Выбранная система налогообложения роли не играет.

Особенности за заполнения 6-НДФЛ предпринимателем

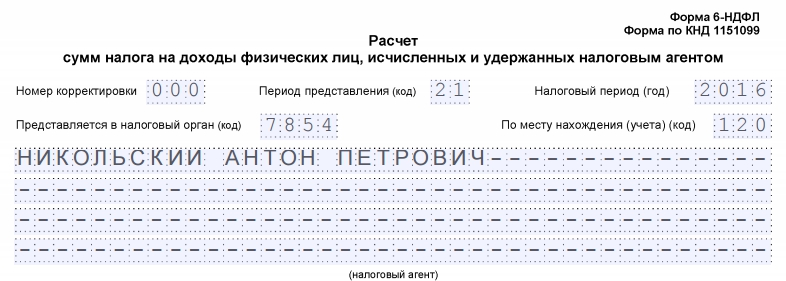

Если предпринимателю нужно сформировать и сдать в ИНФС расчет 6-НДФЛ, то следует учитывать некоторые особенности его заполнения. В частности, если расчет представляется по месту жительства ИП, то в графе «Представляется в налоговый орган (код)» проставьте код 120. Если же 6-НДФЛ подается по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения, то отмечается код 320.

В строке «Налоговый агент» предпринимателю следует указывать полное имя, без сокращений.

Если у ИП нет работников

Если в течение отчетного периода ИП не начислял и не выплачивал физлицам никаких доходов, не удерживал НДФЛ и не перечислял налог, то сдавать расчеты 6-НДФЛ не требуется. Ведь в такой ситуации ИП не считается налоговым агентом. А, как мы уже сказали, подавать 6-НДФЛ должны именно налоговые агенты.

Если у ИП вообще нет наемных работников, то подавать 6-НДФЛ не нужно.

Что же касается представления 6-НДФЛ на самого себя, то сдавать расчет предпринимателя только лишь на себя не нужно. Поскольку по отношению сам к себе ИП также не признается налоговым агентом.

Нужно ли ИП сдать нулевой 6-НДФЛ?

Итак, мы выяснили, что при отсутствии работников ИП не должен заполнять нулевой 6-НДФЛ. Но может нужно сдать пустой 6-НДФЛ? Нет, законодательство, в принципе, не предусматривает подачу нулевых 6-НДФЛ. Однако есть вероятность, что не дождавшись расчета 6-НДФЛ, ИФНС сможет заблокировать расчетный счет ИП (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2018 году»). Дело в том, инспекция попросту не будет точно знать, является ли ИП налоговым агентом или он просто забыли подать расчет. Вероятность такого развития событий, к сожалению, есть.

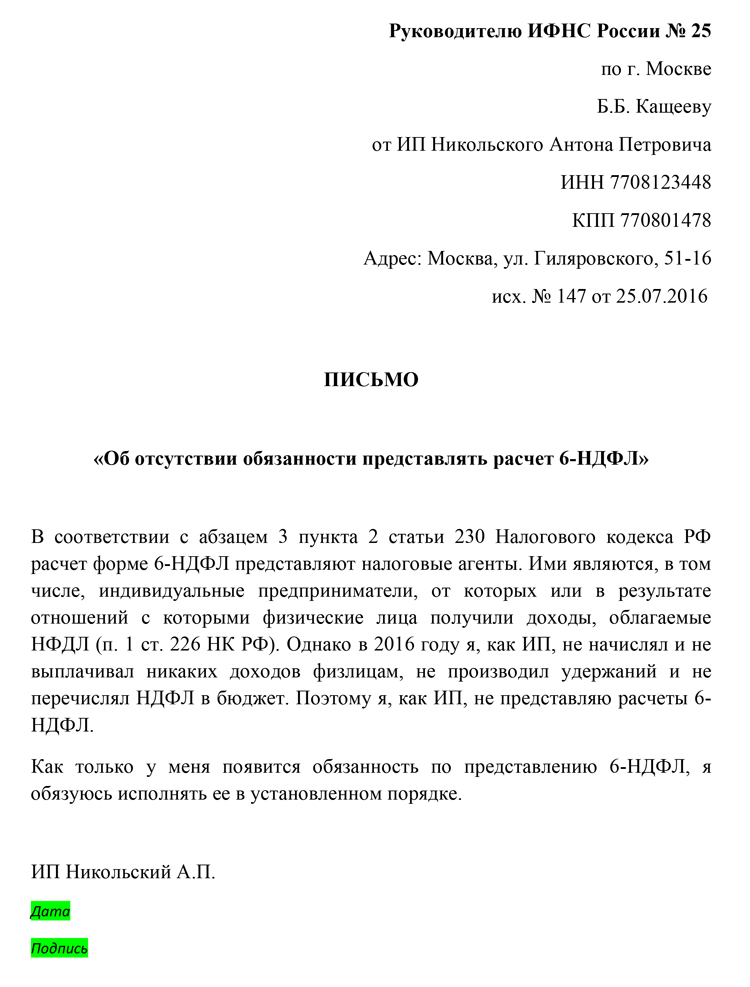

Как же ИП может себя обезопасить? В такой ситуации можно подавать в ИНФС письмо в свободной форме, в котором сообщить, что у ИП нет работников и подрядчиков и, соответственно, сдавать 6-НДФЛ предприниматель не должен.

Приведем пример письма об отсутствии обязанности по представлению 6-НДФЛ.

Итак, главные выводы такие:

- ИП- налоговый агент обязан подавать 6-НДФЛ;

- ИП без работников не должен сдавать за себя расчет, в том числе, нулевой;

- в целях безопасности есть смысл в том, чтобы направить в свою ИФНС письмо о том, что у ИП нет обязанности по сдаче 6-НДФЛ.