В этой консультации мы разбираем, в какой срок 6-НДФЛ за 4 квартал 2017 года необходимо представить в налоговую инспекцию. И какие есть особенности у этого отчёта.

За 4 квартал = годовая форма

Сразу условимся: когда бухгалтеры говорят о сдаче 6-НДФЛ за 4 квартал 2017 года, то имеют в виду именно годовую форму этого расчёта – за весь 2017-й год. Но сдают её, конечно, уже по итогам и с учётом последнего квартала 2017 года.

Когда сдавать: крайняя дата

На основании пункта 2 статьи 230 Налогового кодекса РФ, изменений в который с 2018 года не было, провести заполнение 6-НДФЛ за 4 квартал 2017 года и сдать эту форму с показателями за весь 2017 год необходимо не позже 01 апреля 2018 года.

На благо плательщиков и налоговых агентов действует правило: если, согласно НК РФ, последний день срока сдачи 6-НДФЛ за 4 квартал 2017 года попадает на выходной либо официальный нерабочий праздничный день, то форму 6-НДФЛ за 4 квартал 2017 года необходимо представить в ИФНС максимум на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

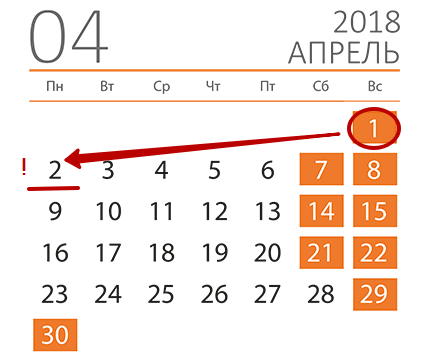

Согласно календарю, 01 апреля в 2018 году – это воскресенье, выходной день. Значит, срок для 6-НДФЛ за 4 квартал 2017 года автоматически смещается на 02 апреля 2018 года – понедельник:

Таким образом, у налоговых агентов по НДФЛ по объективной причине в 2018 году есть в запасе один дополнительный день на подготовку заполненного бланка 6-НДФЛ за 4 квартал 2017 года.

Учтите, что нарушение срока сдачи 6-НДФЛ за 4 квартал 2017 года грозит не только штрафом по п. 1.2 ст. 126 НК РФ, но и заморозкой банковских счетов, а также электронных переводов (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ). Также не исключено, что в административном порядке оштрафуют нерасторопного бухгалтера/иного ответственного за форму 6-НДФЛ специалиста компании (ч. 1 ст. 15.6 КоАП РФ).

Каких-либо иных правил в отношении срока сдачи 6-НДФЛ за 4 квартал 2017 года налоговое законодательство не содержит.

Когда 6-НДФЛ считается сданной

В силу пункта 5.2 Порядка сдачи 6-НДФЛ в налоговые органы (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@) де-юре день представления данного расчёта в ИФНС это:

- дата фактической сдачи в налоговую инспекцию лично или через представителя;

- дата отправки его с почтовым отправлением и описью вложения;

- дата в квитанции о приёме по ТКС электронного документа.

Изменения и новая форма

ФНС России своим приказом от 17 января 2018 года № ММВ-7-11/18 не существенно, но обновила бланк рассматриваемого расчёта. А вместе с ним – электронный формат, правила заполнения и сдачи в налоговую. С итоговым приказом ФНС можно ознакомиться здесь:

http://publication.pravo.gov.ru/Document/View/0001201801250013

Поэтому многих закономерно интересует, действует ли новая форма 6-НДФЛ за 4 квартал 2017 года.

ФНС обновила штрих-коды на листах расчёта, также появились отдельные поля для правопреемников, которые сдают 6-НДФЛ (в т. ч. уточняющую) за реорганизованную фирму. В связи с этим в верхней части титульного листа нужно приводить ИНН и КПП организации-правопреемника. Последняя также должна фигурировать в основном поле – «Налоговый агент».

Также см. «Что изменится в 2018 году: налоги, страховые взносы, отчетность, бухучет и новый сбор».

Упомянутый приказ ФНС действует с 25 марта 2018 года. Поэтому до этой даты можно смело заполнять 6-НДФЛ за 4 квартал 2017 года по прежней форме. Это приказ Налоговой службы РФ от 14 октября 2015 года № ММВ-7-11/450. Кстати, с момента утверждения этой формы (16.11.2015) изменений в неё по 2017-й год включительно не было

Также см. «Сроки сдачи 6-НДФЛ в 2018 году в таблице».