Отчётность по форме 6-НДФЛ сдают абсолютно все налоговые агенты по подоходному налогу с физических лиц. Поэтому каждый бухгалтер и ИП должен знать сроки сдачи 6-НДФЛ за 2017 год. Это позволит своевременно подготовить данный отчёт для представления в ИФНС и не нарваться на штрафы.

Крайний срок подачи отчёта

Конкретные сроки сдачи отчетности 6-НДФЛ за 2017 год установлены действующим налоговым законодательством. А именно – главой 23 Налогового кодекса РФ.

Так, на основании прямого указания пункта 2 статьи 230 НК РФ крайний срок отчета 6-НДФЛ за 2017 год – не позже 01 апреля 2018 года. К этой дате необходимо заполнить и сдать данную форму с показателями за весь 2017 год. Отметим, что изменений в указанный пункт с 2018 года не было.

Однако в 2018 году на благо плательщиков и налоговых агентов действует исключение из общего правила. Ведь, согласно НК РФ, когда сроки сдачи отчёта 6-НДФЛ за 2017 год попадают на выходной либо официальный нерабочий праздничный день, то эту годовую форму необходимо представить в ИФНС максимум на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

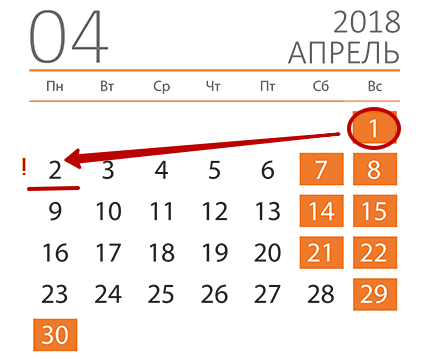

Согласно календарю, 01 апреля в 2018 году – это воскресенье, выходной день для налоговиков и большинства фирм, предприятий. Поэтому срок подачи 6-НДФЛ за 2017 год автоматически переходит на 02 апреля 2018 года. Это будет понедельник:

Таким образом, в 2018 году у налоговых агентов по НДФЛ по объективной причине есть в запасе ещё один дополнительный день на формирование расчёта 6-НДФЛ за 2017-й год.

Каких-либо иных или особых правил в отношении срока сдачи 6-НДФЛ за 2017 г. налоговое законодательство не содержит. Кроме того, этот срок общий и для юридических лиц, и для коммерсантов (ИП).

То есть срок сдачи 6-НДФЛ ИП за 2017 год – тоже 02 апреля 2018 года.

Иногда от незнания или в силу профессиональной специфики бухгалтеры говорят о сдаче 6-НДФЛ за 4 квартал 2017 года. В юридическом смысле это неграмотно: опираясь на закон, можно вести речь только о сроке предоставления 6-НДФЛ за 2017 год в целом.

А именно: эту форму сдают в 2018 году по итогам 2017 года и, конечно, с учётом последнего квартала 2017 года.

Когда можно считать, что 6-НДФЛ сдана

На основании пункта 5.2 Порядка сдачи 6-НДФЛ в налоговые органы (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@) де-юре день представления данного расчёта в ИФНС это:

- дата фактической сдачи в налоговую инспекцию лично или через представителя;

- дата отправки его с почтовым отправлением и описью вложения;

- дата в квитанции о приёме по ТКС электронного документа.

Также см. «Сроки сдачи 6-НДФЛ в 2018 году в таблице».

Что будет за пропуск срока

Важно быть в курсе, что нарушение срока представления 6-НДФЛ за 2017 год грозит не только штрафом по п. 1.2 ст. 126 НК РФ в размере 1000 рублей за каждый даже неполный месяц просрочки, но и заморозкой банковских счетов, а также электронных переводов (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Также не исключено, что в административном порядке по части 1 статьи 15.6 КоАП РФ оштрафуют нерасторопного бухгалтера или иного ответственного за сдачу формы 6-НДФЛ специалиста компании. Раскошелиться придётся на сумму от 300 до 500 рублей.

Новая форма 6-НДФЛ с 2018 года

Приказом от 17 января 2018 года № ММВ-7-11/18 Налоговая служба России не существенно, но обновила бланк расчёта по форме 6-НДФЛ. А вместе с ним – электронный формат, правила заполнения и сдачи в налоговую. С итоговым приказом ФНС можно ознакомиться здесь:

http://publication.pravo.gov.ru/Document/View/0001201801250013

ФНС обновила штрих-коды, ввела поля для правопреемников, которые сдают 6-НДФЛ (в т. ч. уточняющую) за реорганизованную фирму. Поэтому в верхней части титульного листа им нужно приводить ИНН и КПП организации-правопреемника. Последняя также должна фигурировать в основном поле – «Налоговый агент».

Также см. «Что изменится в 2018 году: налоги, страховые взносы, отчетность, бухучет и новый сбор».

Приказ ФНС с новой формой 6-НДФЛ 2018 года актуален для отчетности за 2017 год, но начинает действовать только 25 марта 2018 года. Поэтому до этой даты можно сдавать годовой расчёт по старой форме. Напомним, что она утверждена приказом Налоговой службы России от 14 октября 2015 года № ММВ-7-11/450. Кстати, с момента утверждения этой формы (16.11.2015) изменений в неё по 2017-й год включительно не было.