В данном материале – расскажем о новом бланке 6-НДФЛ с 2024 года. Также вы можете скачать новую форму.

Бланк 6-НДФЛ с 2024 года

ОБРАТИТЕ ВНИМАНИЕ

Приказ инспекции № ЕД-7-11/649@ содержит следующую информацию:

- новая форма отчетности, формат вычисления, включая справку-приложение;

- форма документации ФЛ, которая оформляется и предоставляется работодателем (налоговым агентом) по письменной или устной просьбе работника.

СКАЧАТЬ НОВУЮ ФОРМУ 6-НДФЛ С 2024 ГОДА (БЛАНК)

Корректировки первого раздела 6-НДФЛ

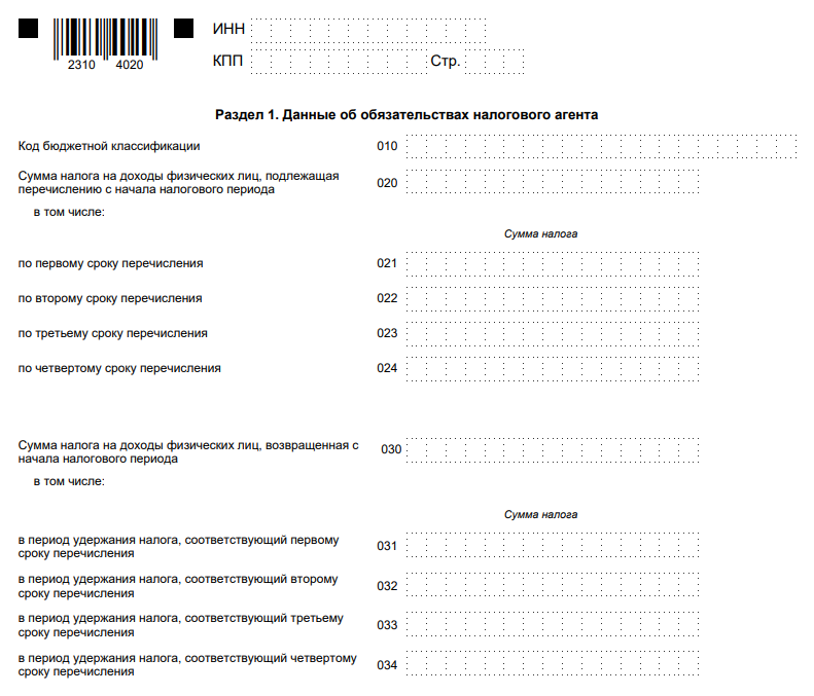

В I разделе в строках 20 и 30 сотрудники бухгалтерии указывают размер НДФЛ, который удержан и возвращен с января текущего года, а не за последние 3 месяца, как это было ранее (до начала 2024 года). Согласно приказу инспекции внесены корректировки в порядок детализации возвращенных размеров налогового сбора. В новой форме содержится 4 поля для возвращенных налогов. Они соответствуют периодам передачи сбора в госбюджет.

При расчете сумм за 1-ый квартал указывается сумма налога, которая удержана с начала 2024 года до 22 марта, за 2-ой квартал – с начала 2024 года до 22 июня и т. д. При формировании отчета за 1-ый квартал прописывается размер налогового сбора, который возвращен с начала года до 22 марта, за полугодие – с начала года до 22 июня и т. д.

Далее сравним “старый” и новый раздел 1 формы 6-НДФЛ в таблице:

| Показатель | Старая форма (приказ ФНС от 15.10.2020 № ЕД-7-11/753@) |

Новая форма (приказ ФНС от 19.09.2023 № ЕД-7-11/649@) |

| КБК | Поле 010 | |

| Налог, подлежащий перечислению | Поле 020 «Сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода» | Поле 020 «Сумма НДФЛ, подлежащая перечислению с начала налогового периода» |

в том числе:

|

||

| Налог, возвращенный | Поле 030 «Сумма НДФЛ, возвращенная в последние три месяца отчетного периода» | Поле 030 «Сумма НДФЛ, возвращенная с начала налогового периода» |

|

Налог, возвращенный в период удержания налога, соответствующий:

|

|

Корректировки второго раздела 6-НДФЛ

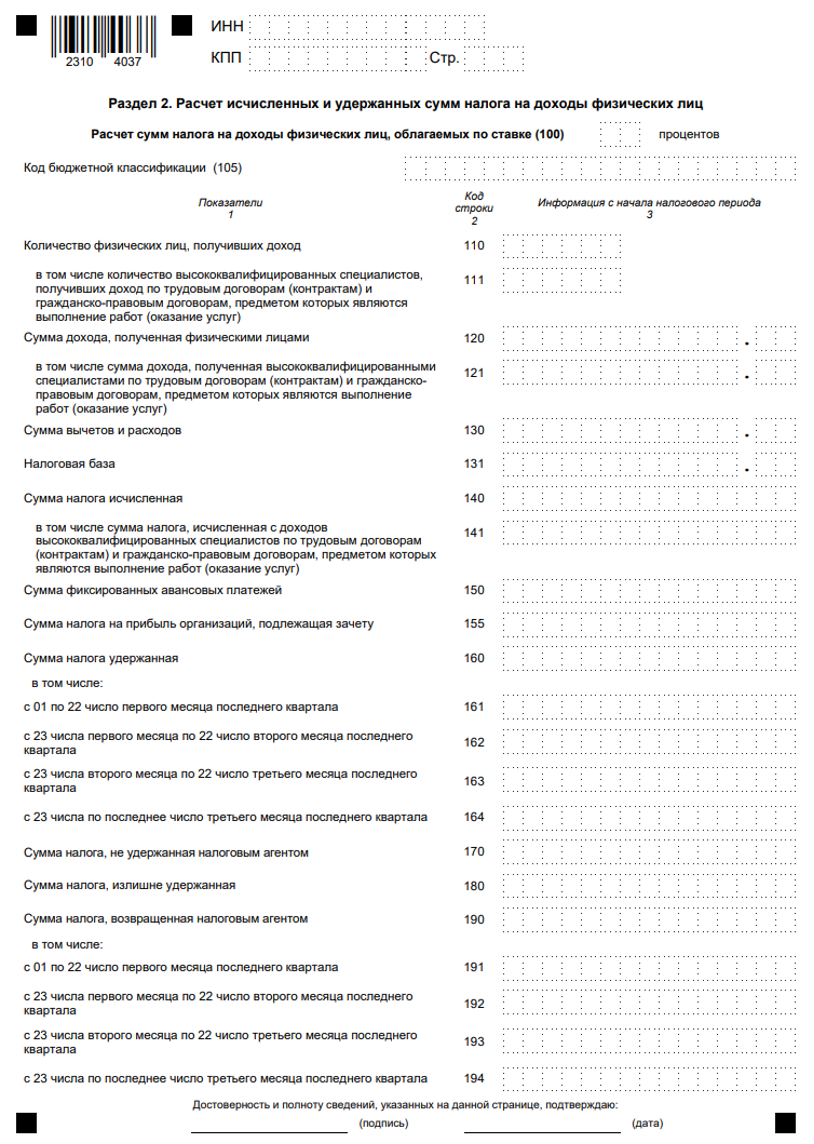

В разделе II отчетного документа были полностью скорректирована последовательность граф. Число физических лиц, которые получили доход, отражаются в начале раздела. Из раздела II исключены следующие графы:

- средства, которые получены как дивиденды (графа 111);

- доходы, полученные по трудовым контрактам (112);

- денежные средства, которые получены на основании гражданско-правовых контрактов на выполнение работ, оказание услуг (113);

- налог с дивидендов (141).

В разделе появилась новая графа – «Налоговая база». Согласно приказу в отчетный документ были добавлены новые строки. Они требуются для указания сумм налоговых сборов с дохода, которые удержаны, возвращены по каждому периоду перечисления – это графы с 161 по 164 и с 191 по 194.

В справку введены новые цифры расчета: поля для детализации удержанного, возвращенного размера налогового сбора. В новой форме отсутствует графа «Сумма налога перечисленная». Эта строка отсутствует и в справке о полученных доходах, выдаваемой по заявлению ФЛ (сотрудника).

СКАЧАТЬ НОВУЮ СПРАВКУ О ДОХОДАХ И СУММАХ НАЛОГА С 2024 ГОДА (БЛАНК)

Далее сравним “старый” и новый раздел 1 формы 6-НДФЛ в таблице:

| Показатель | Старая форма (приказ ФНС от 15.10.2020 № ЕД-7-11/753@) |

Новая форма (приказ ФНС от 19.09.2023 № ЕД-7-11/649@) |

| Ставка | Поле 100 | |

| КБК | Поле 105 | |

| Количество физлиц, получивших доход, в том числе ВКС по трудовым договорам и ГПД | Поля 120, 121 | Поля 110, 111 |

| Сумма дохода, полученная физлицами, в том числе ВКС по трудовым договорам и ГПД | Поля 110, 115 | Поля 120, 121 |

Сумма дохода, начисленная:

|

Поля 111, 112, 113 |

– |

| Сумма вычетов и расходов | Поле 130 | |

| Налоговая база |

– |

Поле 131 |

| Налог, исчисленный в том числе с доходов ВКС по трудовым договорам и ГПД | Поля 140, 142 | Поля 140, 141 |

| Налог, исчисленный с дивидендов | Поле 141 |

– |

| Сумма фиксированных авансовых платежей | Поле 150 | |

| Сумма налога на прибыль организаций, подлежащая зачету | Поле 155 | |

| Сумма налога удержанная

|

Поле 160, | |

|

– |

в том числе:

|

|

| Сумма налога, не удержанная | Поле 170 | |

| Сумма налога, излишне удержанная | Поле 180 | |

| Сумма налога, возвращенная | Поле 190, | |

|

– |

в том числе:

|

|

Бланк 6-НДФЛ с 2024 года: основные изменения и важная информация

В ИТОГЕ

В I разделе следующие изменения:

- в 30 строке прописывается общий размер налогового сбора, который был возвращен с начала налогового периода, а не за последний квартал;

- в 31–34 графах бухгалтер будет осуществлять разбивку по периодам оплаты сумм налога, которые были возвращены.

В II разделе следующие изменения:

- в 110 графе прописывается число рабочих, получивших заработок;

- в новой графе 131 прописывается база налогового сбора;

- в графах 161–164 указывается информация об удержанном налоге не единым размером, а с разбивкой по месяцам;

- из размера заработка сотрудников и числа работников выделяется лишь информация о доходах специалистов с высокой квалификацией, которые находятся в штате и работают на основании контракта ГПХ;

- указывается КБК по налоговому сбору и ставке, используемой для исчисления налоговой суммы.

Размер сбора, который удержан (160), и налоговую сумму, которая была возвращена работодателем (190) подлежат расшифровке:

- графы 161 и 191 – с 1 по 22 числа I-го месяца последнего квартала;

- 162 и 192 – с 23 числа I-го месяца по 22 второго;

- 163 и 193 – с 23 II-го месяца по 22 число третьего месяца;

- 164 и 194 – с 23 числа по последнее число III-го последнего квартала.

СКАЧАТЬ НОВЫЙ ПОРЯДОК ЗАПОЛНЕНИЯ 6-НДФЛ С 2024 ГОДА

СКАЧАТЬ НОВЫЙ ФОРМАТ ПРЕДСТАВЛЕНИЯ 6-НДФЛ С 2024 ГОДА

Дополнительные корректировки:

- сокращена строка «Достоверность и полноту…» на титульной странице формы;

- из отчетной документации удалена графа «Сумма налогового сбора перечисленная».

СРОК СДАЧИ НОВОЙ ФОРМЫ 6-НДФЛ

Также см. “Сроки сдачи 6-НДФЛ в 2024 году“.