6-НДФЛ сдают налоговые агенты

Физические лица при получении дохода обязаны перечислить часть заработанных денег в бюджет в виде НДФЛ, если они не оформлены в качестве самозанятых или ИП на специальном налоговом режиме. Для удобства штатные сотрудники передают свои функции налогоплательщика работодателям, а те становятся налоговыми агентами по отношению к их доходам. Это установлено на законодательном уровне.

Не только со штатных сотрудников требуется удерживать НДФЛ. Если организация или индивидуальный предприниматель заключили договор с физлицом на выполнение работ/оказание услуг, то в отношении его доходов они также выступают в качестве налогового агента.

Исключение делается, если в качестве исполнителя привлечено физлицо, зарегистрированное, как ИП или самозанятый.

Отсюда следует, что все компании и ИП, выплачивающие доходы физлицам, обязаны предоставлять сведения о начисленных суммах и удержанном налоге. Эта информация формируется в отчете 6-НДФЛ и отправляется в налоговый орган.

Что отразить в разделе 1 формы 6-НДФЛ

Сумма выплат физическим лицам, ставка налога, положенные вычеты отражаются в разделе 2 формы 6-НДФЛ. Здесь дается подробный расчет сумм налога к уплате. На этом листе можно увидеть, сколько сотрудников получили доходы, и по какой ставке они облагаются.

В разделе 1 приводятся итоговые суммы, которые подлежат перечислению в бюджет по определенным законодательством срокам.

| Пример: В ООО «Лабиринт» работает 5 сотрудников. 5 марта 2024 года ими был получен аванс. По ведомости было начислено 89 500 рублей. С этой суммы был удержан НДФЛ в размере 9 425. Налог был удержан не со всех сотрудников, так как секретарь Митрошина А.А. заявила свое право на налоговый имущественный вычет. Ее аванс составил 17 000 рублей. |

Следуя этому примеру, в разделе втором формы 6-НДФЛ будет отражено:

- Начисленная сумма аванса – 89 500 руб.

- Налоговый вычет – 17 000 руб.

- Сумма удержанного НДФЛ – 9 425 руб.

- Число сотрудников – 5 человек.

Если бы в числе работников были высококвалифицированные специалисты, они были бы выделены в отдельные строки.

Для заполнения раздела 1 формы 6-НДФЛ понадобится только два вида информации: Здесь приводятся итоговые суммы по срокам уплаты и срокам возращения налога физическим лицам.

Какие сроки для перечисления в бюджет определены в 2024 году

В 4 квартале прошлого года было экспериментально введено второе уведомление по НДФЛ, то есть, налоговые агенты могли перечислять налог не один раз в месяц, а дважды. На этом основании появилось второе (необязательно) уведомление.

С 2024 года было установлено два официальных уведомления за один месяц и два срока уплаты: Поэтому на каждый квартал приходится 6 периодов уплаты НДФЛ. В первом квартале нужно заплатить налог с полученных физическими лицами доходов 6 раз:

Такие же сроки предусмотрены для возвращенных налогоплательщику сумм НДФЛ.

Заполнение отчета 6-НДФЛ раздела 1

В верхней части страницы заполняются ИНН/КПП. Второй реквизит не актуален для ИП.

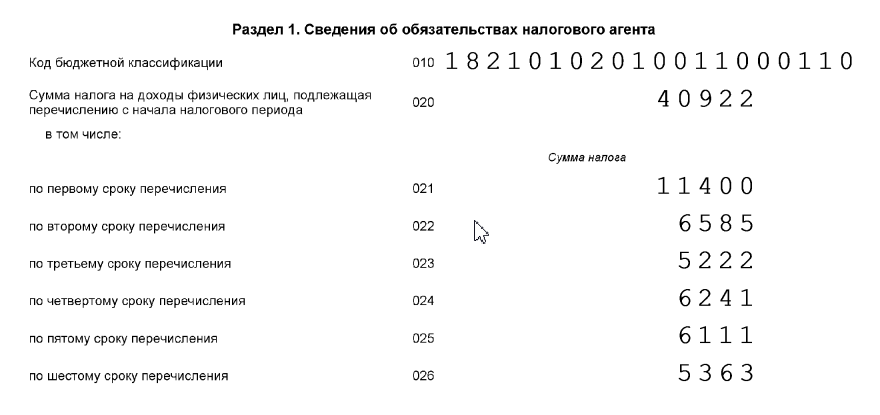

Далее идут два блока: Первый реквизит, который нужно заполнить – КБК. Если в отчетном периоде их применяется два, то раздел 1 заполняется на двух листах с цифрами, соответствующими указанному КБК:

В строке 020 проставляется сумма налога с начала года. В 2023 году здесь стояла квартальная сумма. За первый квартал она будет равна сумме строк 021-026. Во втором квартале к этому значению добавятся удержания за апрель, май, июнь и т.д.

Пример: ООО «Лабиринт» удержало со своих сотрудников НДФЛ в размере:

|

В 1 разделе 6-НДФЛ эти показатели отразятся таким образом:

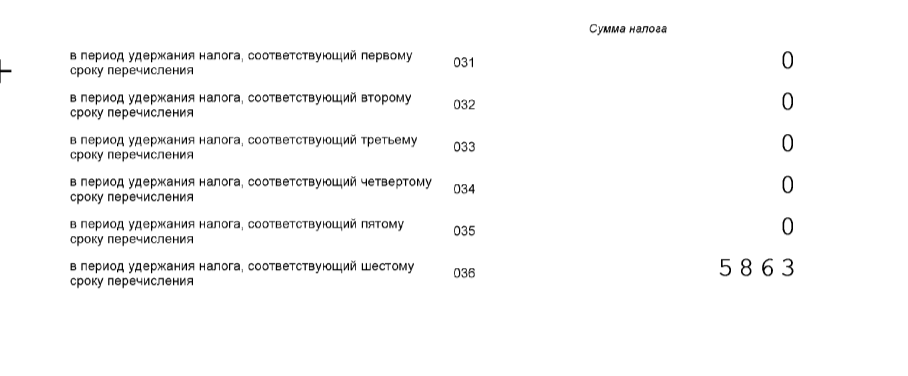

Аналогичным образом отражаются суммы в блоке с возвратом налога. В строке 030 проставляется общая сумма возвращенного налога по итогам года.

| Пример: Сотрудница ООО «Лабиринт» обратилась в руководство компании с заявлением. В нем содержалась просьба вернуть излишне удержанный НДФЛ, так как она не вовремя предоставила свидетельства о рождении детей, и удержания производились без применения налогового вычета. Сумма НДФЛ к возврату составила 5 863 рубля. Бухгалтер сделал возврат 25.03.2024 и отразил эту сумму в разделе 1 отчета 6-НДФЛ по строке 036. |

Вопросы-ответы

Внимание! Данная статья является объектом авторского права и запрещена к перепечатке СМИ и информационными ресурсами. Редакция портала “Бухгуру” отслеживает факты перепечатки материалов.