В 2024 году отчет 6-НДФЛ сдается по обновленной форме. Заполняют его лица, имеющие право исчисления, удержания и перечисления налога в госбюджет – это работодатели, инспекторы, брокеры, арендодатели/юрлица. Предлагаем ознакомиться, как в 6-НДФЛ отражать аванс, и что нужно знать бухгалтеру про обновление отчетной документации к началу 2024 г.

Принятые изменения по зарплатному авансу

Часть заработанных денег, предшествующая основной выдаче средств сотруднику, считается авансом. Данный вид денежной выплаты – обязательный по трудовому законодательству, относится к НДФЛ и является прямой обязанностью работодателя (ст. 136 ТК). Срок аванса устанавливается организацией (предприятием), в котором трудится работник, в соответствии с производственным графиком.

Изменения в налоговом законодательстве 2024 г. коснулись сроков удержания подоходного налога, особенностей его уплаты и оформления отчетности (Письмо Минфина № 03-04-06/24982, 26.05.2014 г.). Что нужно знать про законодательные изменения по 6-НДФЛ?

Авансовый платеж должен предшествовать полной выдаче заработанных за месяц средств, и повторяться каждые 2 недели (ст. 136 ТК). При несоблюдении работодателем данного требования, он получит штраф (ст. 5.27 КоАП) с выплатой процентов за задержку зарплаты (ст. 236 ТК).

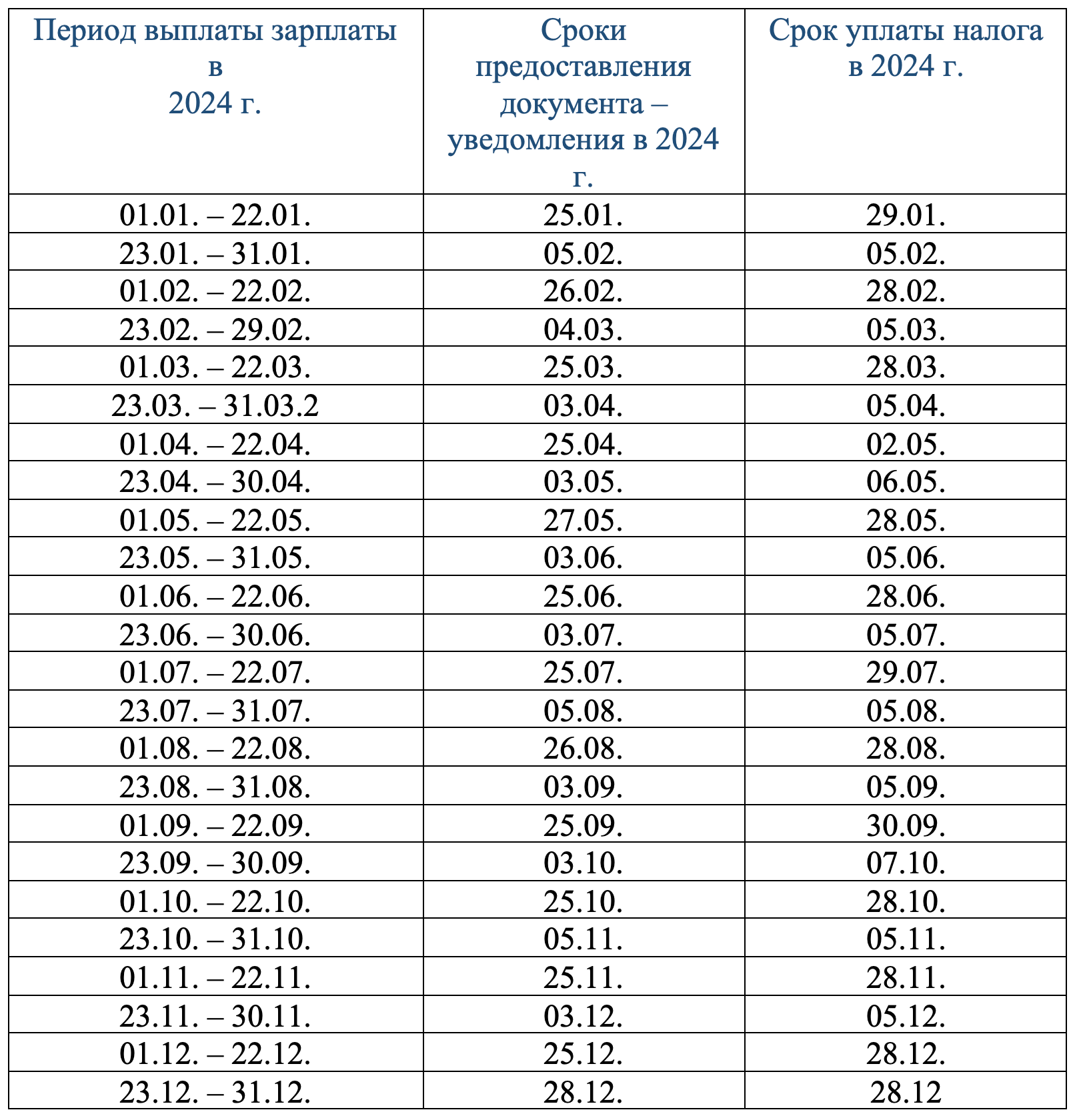

Какие сроки по уплате НДФЛ и подаче уведомлений в 2024 году

По срокам уплаты НДФЛ и подачи отчетности по нему в 2024 г. налоговым законодательством предписано:

- За прошлый период месяца (1-22 число) уведомление подается до 25-го числа. Последний срок оплаты налога – 28 число.

- Период 23-последнее число месяца – подача уведомления до 3 числа нового месяца. Уплата налога (последний срок) – 5 число.

- 23-31 декабря – подача уведомления. Конечный срок оплаты налога – последний рабочий день года.

Таблица по НДФЛ выглядит теперь так:

Что нужно знать про новую форму отчета

В новой форме документа 6-НДФЛ теперь действует требование про указание удержания налога с каждой части заработка в день выплаты средств (ст. 223 НК; ФЗ № 263, 14.07.2022 г.). Формат и порядок ее заполнения утверждены Приказами ФНС: № ЕД-7-11/649@, 19.09.2023 г. и № ЕД-7-11/1@, 09.01.2024 г.

Разделы обновленной формы 6-НДФЛ заполняют так:

1 раздел (графы, строки):

- 020 – отражение суммы налога с начала года;

- 025, 026 – 5 и 6 сроки перечисления;

- 030 – возвращенная физлицам сводная сумма средств;

- 031-036 – перечисление налога за последние 3 месяца;

2 раздел (корректировка наименований описания строк):

- 110 – количество физлиц, получивших доход;

- 111 – число высококвалифицированных премированных или с высоким окладом специалистов (ВКС);

- 120, 121 – общий доход физлиц, включая ВКС (зарплата);

- 131 – отражение налоговой базы (рекомендуемой законом ставки);

- 141 – положенные дивиденды;

- 150 – фиксированный авансовый платеж (ФАП) для иностранцев с лицензией на работу (ст. 227.1 НК);

- 160 – удержанная сумма;

- 161-166, 190, 191-196 – возвращенные средства налоговым агентом, с указанием периодов удержания налога за последние 3 мес.

По нововведениям, добавлена строка 156. Она отражает полученную сумму дивидендов от зарубежных источников. Здесь в обязательном порядке заключается соглашение с другой стороной, чтобы деятельность проводилась в прозрачном правовом поле и не было двойного налогообложения (п. 2 ст. 214 НК).

- Новая форма 6-НДФЛ дает право на получение справки от ФСН (КНД 1175018) по итогам годового отчета. Часть названий разделов были отредактированы. Также введен справочник кодов, определяющий статус налогоплательщика, исключен раздел 6, в котором раньше указывались правила представления документа в налоговые органы.

- Дополнительно добавлен код 22 об указании загранпаспорта ИП, 253 (сумма накопленного процентного дохода), а полностью исключен код вычетов 601 (дивиденды).

Важные нюансы + примеры

С 2024 г. ставка НДФЛ рассчитывается по совокупности налоговых баз.

При предоставлении 6-НДФЛ в цифровой форме необходимо указывать электронную доверенность GUID (уникальный идентификатор).

Перечни кодов по доходам и налоговым вычетам с 20 февраля применяются теперь в новой редакции (Приказ ФНС № ЕД-7-11/3@, 09.01.2024 г.).

В отчете строка 150 не должна быть больше графы 140; а в 102 (КПП плательщика), 105 (ОКТМО), 22 (УИН), 106 (основание оплаты), 107 (весь налоговый период), 108 (№ документа) и 109 (дата) нужно ставить «0».

Пример 1 отражения в отчетности 6-НДФЛ

Если срок аванса за январь – 25.01, а заработка – 10.02, то бухгалтер должен удержать НДФЛ и с первой, и со второй частей налоговой базы (25 января + 10 февраля). Поскольку с 01.2024 г. доступен только один способ оплаты налогов и взносов – с помощью платежного поручения на перечисление ЕНП + подачи уведомления по исчисленным налогам, он формирует отчет, опираясь на требования НК.

Пример 2 оформления аванса в 6-НДФЛ

Компания «Альфа», г. Владимир, наняло на производство иностранца сроком на 3 месяца (с 01.01.2024 г. по 31.03.2024 г.). Патент на работу у него действует в течение этого же срока. Региональный коэффициент во Владимирской области равен 2,5. Коэффициент-дефлятор 2024 г. равен 2,4.

Расчет ФАП на месяц для такого работника: 1200 х 2,5 х 2,4 = 7200 руб. За 3 мес. эта сумма будет равна 21 600 руб. Зарплату работнику выплатили полностью 20.03.2024 г., 28.03.2024 г. полностью оплатили НДФЛ. По ФАП было 3 срока перечисления.

Отправка отчетности 6-НДФЛ происходит лично в ИФНС или в электронном варианте, вместе с уплатой налога и предоставления заполненного уведомления. Платежки-уведомления формируются по требуемым законодательством срокам. КБК (строка 104) для ЕНП в документе – 18201061201010000510.

Вывод про аванс в 6-НДФЛ в 2024 году

Зарплату (в том числе аванс по ней) отражайте в расчете 6-НДФЛ по общим правилам в соответствии с Порядком, утвержденным Приказом ФНС России от 19.09.2023 N ЕД-7-11/649@.

Внимание!

В составе обобщенных показателей разд. 1 расчета отразите налог, удержанный из зарплаты (аванса) в течение отчетного (налогового) периода. Также укажите налог, удержанный в последнем квартале отчетного (налогового) периода, в разбивке по соответствующим срокам перечисления (п. 24, пп. 2 – 8 п. 25 Порядка заполнения формы 6-НДФЛ).

В частности, в расчете за I квартал отразите налог следующим образом:

- в строке 020 – удержанный с 1 января по 31 марта;

- в строке 021 – удержанный с 1 по 22 января;

- в строке 022 – удержанный с 23 по 31 января;

- в строке 023 – удержанный с 1 по 22 февраля;

- в строке 024 – удержанный с 23 по 28 февраля (по 29 февраля – для високосного года);

- в строке 025 – удержанный с 1 по 22 марта;

- в строке 026 – удержанный с 23 по 31 марта.

Внимание!