Справка о доходах – приложение № 1 к отчету. В ней прописывается размер доходов, включая зарплату, которые были по факту выплачены ФЛ на момент подачи 6-НДФЛ. Расскажем, как составить и сдать справку о доходах к 6-НДФЛ за 2023 год и приведем образец заполнения.

Справка о доходах: основные моменты

До 2020 года включительно налоговые агенты, в качестве которых выступают работодатели, предоставляли в инспекцию документ по форме 2-НДФЛ. С 2021 года такого документа не существует. Но в разговорной речи бухгалтеров, налоговых и финансовых работников, простых граждан часто используется термин «2-НДФЛ».

С 2021 данные о заработке ФЛ прописываются в Справке о доходах и суммах налога ФЛ (Приложении № 1 к отчету). Справка в составе 6-НДФЛ предоставляется в налоговую раз в год.

За 2023 год документ сдается до 25.02.2024. 25 февраля – воскресенье, по этой причине срок автоматически переносится на первый рабочий день после выходных – 26.02.2024. Форма отчета регламентирована Приказом инспекции № ЕД-7-11/753@.

Справка для сотрудника

Сейчас действуют две актуальные формы справки:

Работодатели обязаны предоставить документ по запросу работника. С письменным заявлением имеет право обратиться и бывший сотрудник, который был уволен или уволился по собственному желанию. Налоговый агент не может отказать бывшему работнику в предоставлении справки о доходах согласно статьям 226 и 230 НК.

Период формирования справки работодателем зависит от конкретных обстоятельств.

| Ситуация | Срок создания |

| По запросу действующего, бывшего сотрудника. | В течение 3 рабочих дней. |

| При увольнении. | В последний рабочий день. |

| При выплате дохода другому ФЛ. | В течение 10 рабочих дней. |

Физическим лицам справка нужна для решения разных задач:

Справка для налоговой

Справки, которые ранее официально назывались 2-НДФЛ, представляются в инспекцию вместе с расчетом 6-НДФЛ. При их оформлении учитываются новые правила, которые вступили в силу в начале 2023 года.

важно

Зарплата и больничные за декабрь 2023: нюансы отражения

Ситуация,порядок действий указан в таблице.

| Ситуация | Что делать |

| Зарплата за 1-ую и 2-ую половину декабря выдана последнем месяце года (декабре 2023). | Эти суммы указываются полностью в справках о доходах за декабрь. Включать такие доходы в справку за январь 2024 не нужно. |

| Аванс выдан в декабре 2023, вторая половина вознаграждения (зарплаты) в январе 2024. | При такой ситуации аванс за первую половину декабря, которая выплачена в последнем месяце 2023 года, отражается в справках за 2023 год. Зарплата за вторую половину декабря, которая выдана в январе следующего года, указывается справках за I квартал 2024. |

У многих бухгалтеров в конце года возникает вопрос отражения в отчетности «переходящих» больничных. Если оплата по листу временной нетрудоспособности была начислена в текущем месяце, выдана в следующем, то в этом случае доход ФЛ отражается в следующем месяце, то есть месяце выдачи денег сотруднику по факту.

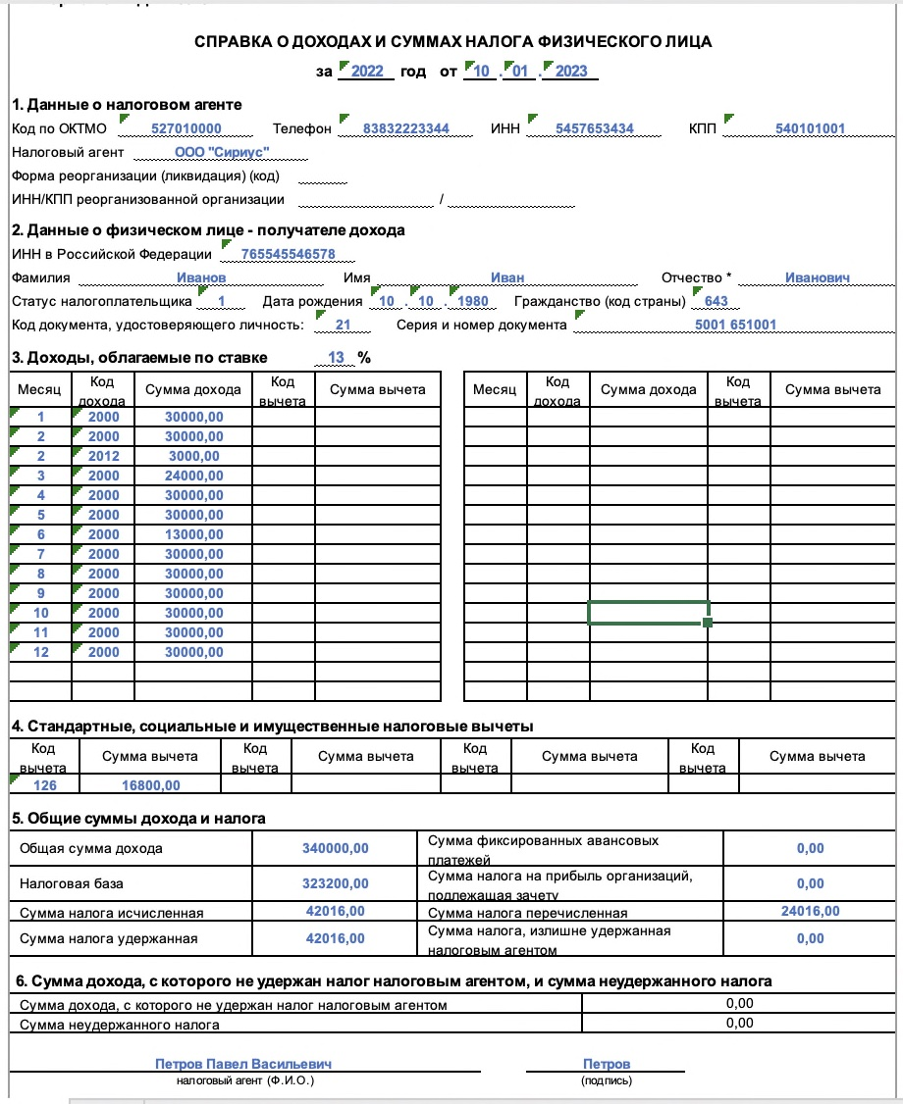

Заполнение справки для работника

Работодатель оформляет для работника документа по форме КНД 1175018. Документ оформляется в электронном виде или на бумаге. Справка заполняется на основе фактических выплат по кодам дохода построчно. Вычеты по налогам тоже кодируются. Коды доходов и вычетов регламентированы приложениями к Приказу № ММВ-7-11/387@.

Для доходов, которые облагаются по разным ставкам, создаются разные справки. Пример: если сотрудник получал зарплату, которая облагалась по налоговой ставке 13%, а потом сумма его доходов превысила 5 млн руб, и они стали облагаться по другой ставке – 15%, то бухгалтер формируется две справки.

В документе указываются следующие реквизиты и информация:

Справка подписывается руководителем, главным бухгалтером или другим ответственным сотрудником компании. Печать на документе ставить не обязательно.

Заполнение для ИФНС

Работодатели формируют справку о доходах на каждого официально трудоустроенного работника. Документ включает данные о всех выплатах, вычетах, начислениях ФЛ, которые были осуществлены в пользу плательщика налога за период.

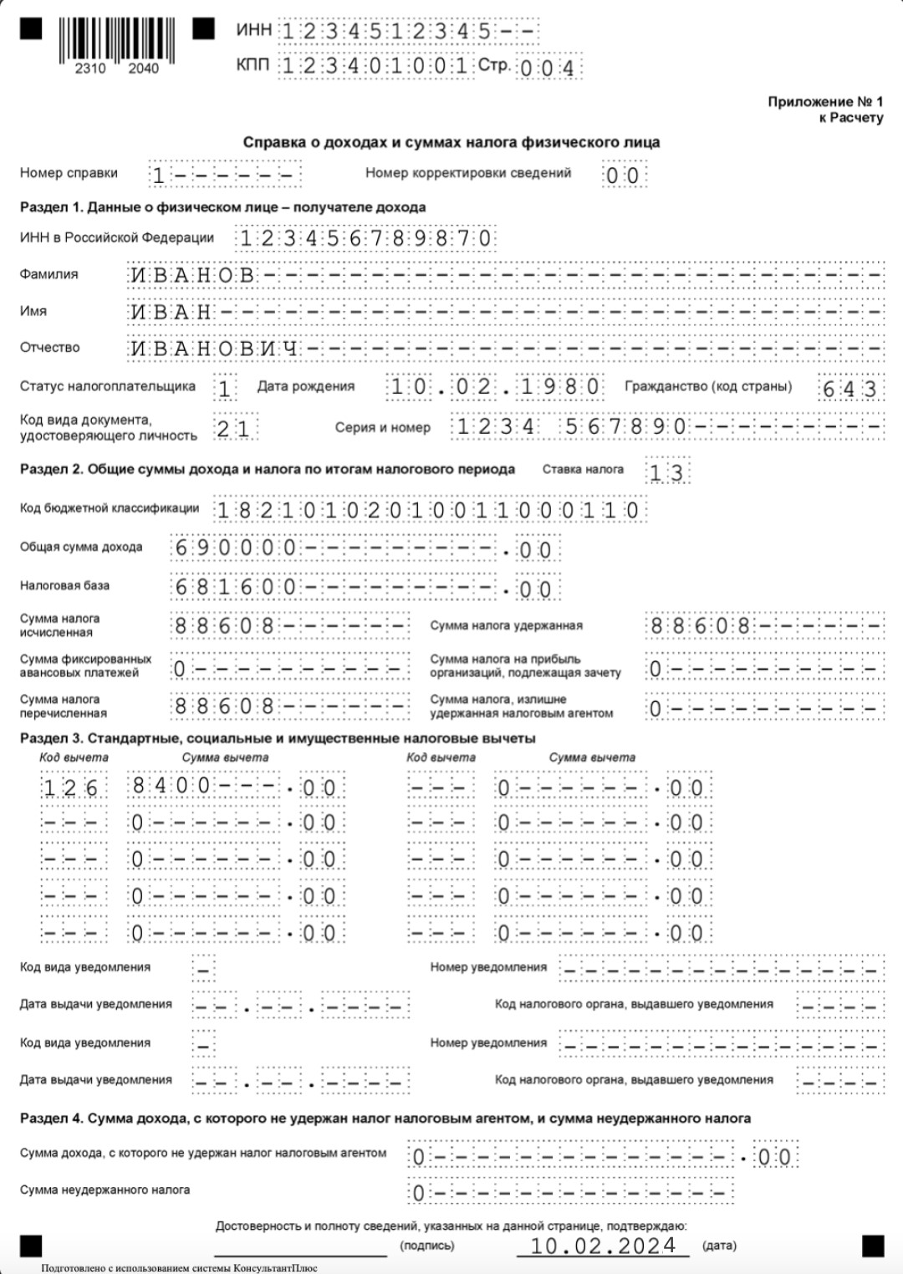

Справка, которая предоставляется в инспекцию, включает общую часть, четыре раздела, приложения. Документ заполняется в следующей последовательности:

Приказ налоговой № ЕД-7-11/753@ регламентирует порядок формирования расчета 6-НДФЛ. Инструкция заполнения приложения к расчету приведена в таблице.

| Этап | Заполнение | Примечания |

| Заполнение общей части. | В графе «Номер корректировки» указывается:

|

Каждой справке присваивается порядковый номер в периоде отчете. |

| Заполнение I раздела. | В разделе отражаются индивидуальная информация о получателе дохода: ИНН, ФИО, статус, гражданство, код и реквизиты удостоверения личности (паспорт – 21). | При указании паспортных данных не ставится знак «№». |

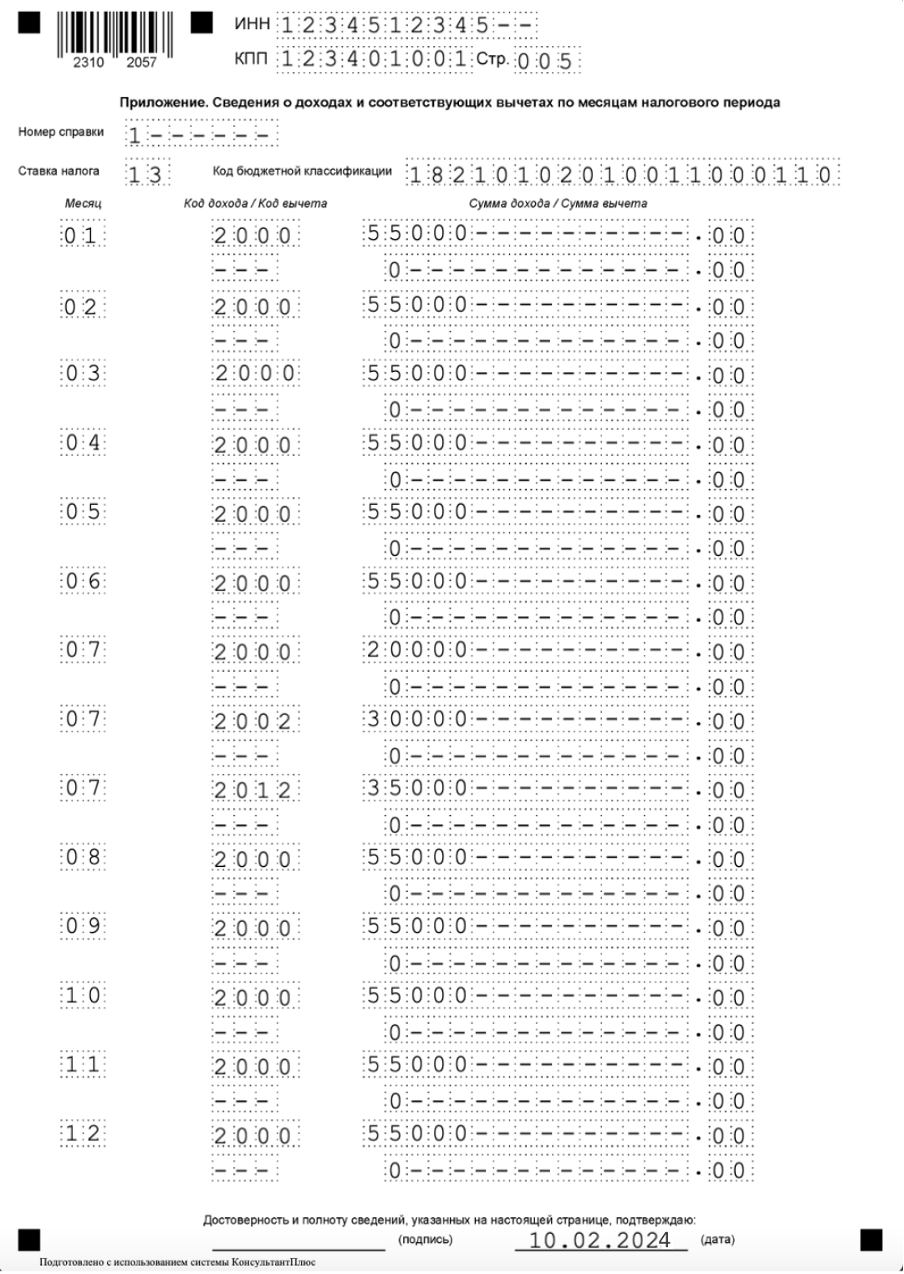

| Заполнение приложения к справке о заработке и налогах ФЛ. | В приложении указываются начисленные и по факту полученные лицом доходы, вычеты.

Бухгалтер далее указывает следующие сведения по порядку:

|

Для разных налоговых ставок (13% и 15%) создаются отдельные приложения. В приложении не прописываются социальные, стандартные, имущественные вычеты. |

| Заполнение III раздела. | В разделе отражаются стандартные, имущественные, социальные вычеты. Бухгалтер прописывает:

|

|

| Заполнение II раздела. | II раздел создается с учетом приложения и III раздела. В нем прописывается:

|

Если оплата подоходного налога осуществляется по нескольким ставкам, то формируется несколько II разделов.

Если доход ФЛ меньше суммы вычетов, то в графе «Налоговая база» указывается 0. |

| Заполнение IV раздела. | В этой части прописывается доход, с которого не был удержан налог и размер неудержанного налога. |

За неподачу справки предусмотрены штрафные санкции: для ИП – до 5000 рублей, для ЮЛ – до 50 тыс. рублей.