Кто сдает отчет

6-НДФЛ предоставляют все организации и предприниматели, которые выплачивают доходы физическим лицам. Отчет нужно сдать, если:

- Заключены бессрочные трудовые договоры

- Заключены срочные трудовые договоры

- Имеются в штате совместители

- Заключены договоры ГПХ.

В последнем случае не нужно сдавать 6-НДФЛ при сотрудничестве с самозанятыми и ИП.

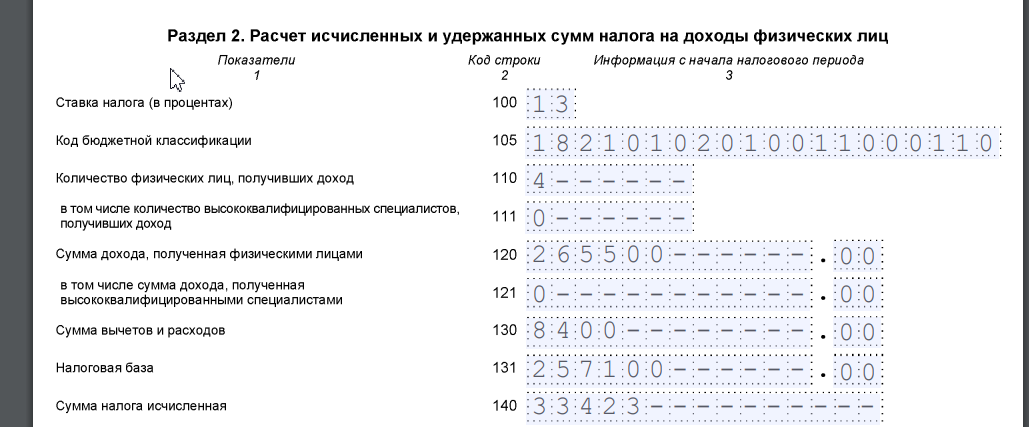

Что отражается в разделе 2 декларации 6-НДФЛ

Это – основной раздел отчета, в котором подробно описывается, откуда берутся сведения, указанные в разделе 1. Построчно в разделе втором присутствуют:

- Ставка налога

- КБК. Реквизит зависит от того, по какой ставке уплачивается налог

- Численность физлиц, получивших доходы у данного налогового агента

- Сумма дохода. С 2024 года здесь показывается сумма с начала года, включая размер выплат отчетного периода

- Вычеты. В данной строке нет подразделения по видам вычетов. Значение проставляется общей суммой. Расшифровка делается в приложении (справки о доходах физических лиц)

- Налоговая база определяется по формуле: полученные доходы минус вычеты и расходы

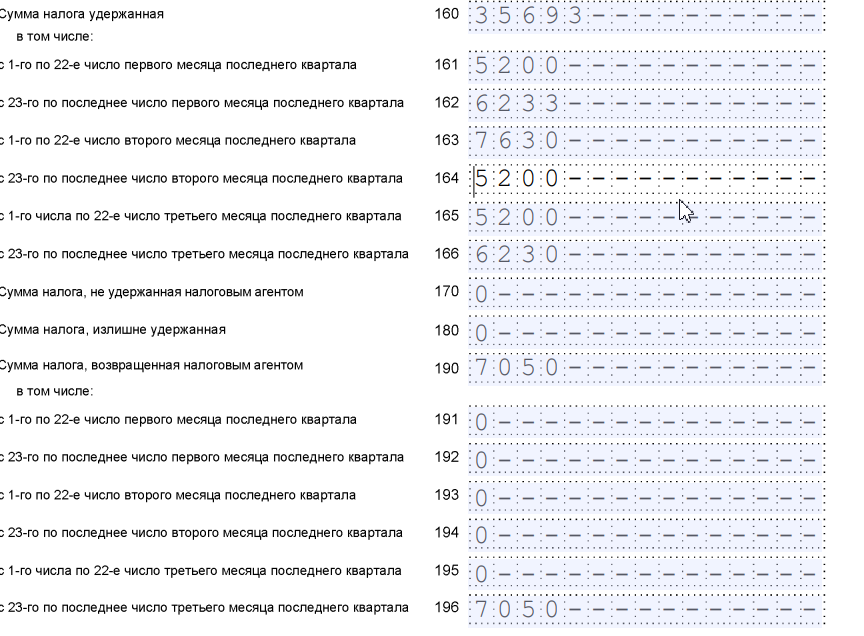

- Сумма налога удержанная, неудержанная, излишне удержанная и возвращенная.

В некоторые показатели добавлена строка, в которой выделяются суммы в отношении высококвалифицированных специалистов.

Какие строки расшифровываются помесячно

Общая сумма дохода, вычеты, налоговая база показываются единой суммой. Однако в разделе 2 декларации 6-НДФЛ некоторые строки нужно расшифровать:

- 160 – удержанный налог. Расшифровка сумм касается последнего квартала периода, за который предоставляется отчет и делается это в строках 161-166. По срокам предусмотрены периоды: 1 квартал, полугодие, 9 месяцев, год. За 1 квартал сумма строк 161-166 будет совпадать с показателем строки 160. В отчете за полугодие следует расшифровать периоды с 01.04.2024 по 22.04.2024, с 23.04.2024 по 30.04.2024 и так за все месяцы второго квартала. В отчете за 9 месяцев следует расшифровать удержания по 6 строкам за июль, август, сентябрь.

- 190 – возвращенный налог. Правила расшифровки аналогичны показателям строк 161-166.

По остальным строкам расшифровка не требуется.

Заполнение отчета 6-НДФЛ раздела 2: пример

| Пример 1: В ООО «Лабиринт» работают четверо сотрудников. Высококвалифицированных специалистов нет. В 1 квартале доходы, выплаченные физлицам, составили 265 500 рублей. Одна сотрудница получает вычет на двоих детей с начала года: 1 400 * 2 детей * 3 месяца = 8 400 руб.

Этих сведений достаточно, чтобы заполнить отчет с 100 по 140 строку. |

В расчете необходимо заполнить:

Пример 2: В ООО «Лабиринт» в первом квартале 2024 года были произведены удержания НДФЛ по срокам:

Кроме того, 24 марта был возвращен НДФЛ в размере 7 050 руб. |

В расчете 6-НДФЛ это отразиться в строках 160 – 166, 190 – 196:

- По стр. 160 общая сумма удержанного налога

- По стр. 161-166 – удержанный налог по датам возникновения налоговых обязательство по уплате

- По стр. 190 – возращенная сумма

- По стр. 196 – она же.

Вопросы – ответы

Вопрос: Нужно ли отправлять нулевой отчет, если не было выплат сотрудникам?

Ответ: Такая обязанность возложена на юридические лица. ИП при отсутствии сотрудников 6-НДФЛ не сдают

Вопрос: Как сверить показатели раздела 2 с цифрами в разделе 1?

Ответ: В разделе 1 отображаются суммы НДФЛ, которые налоговый агент обязан оплатить по срокам наступления платежа, а также суммы налога, возвращенные физлицу. Эти же сведения присутствуют в разделе 2 в стр. 161-166, 191-196.

Вопрос: Как еще налоговики проверят отчет 6-НДФЛ?

Ответ: Для налогового органа важно, чтобы НДФЛ был перечислен в бюджет в срок. На протяжении квартала налоговые агенты отправляют уведомления о списании суммы НДФЛ с единого налогового счета. Суммы по срокам уплаты в отчете должны совпадать с указанными в уведомлениях.

Внимание!