Отчет 6-НДФЛ стал уже привычен тем, кто выплачивает доходы физлицам. Перед грядущим отчетным периодом разберем актуальные вопросы: появилась ли новая форма 6-НДФЛ? Какие особенности могут встретиться в процессе формирования 6-НДФЛ за 9 месяцев 2019 года? Как с ними заполнять отчет?

Особенности отчета 6-НДФЛ за 9 месяцев 2019 года

Сразу отметим, что правильным будет называть отчет «6-НДФЛ за 9 месяцев», т. к. форма предусматривает внесение данных нарастающим итогом с начала года. Однако на практике отчет часто именуют «6-НДФЛ за 3 квартал», увязывая обозначение с периодичностью сдачи (хотя, такое наименование и не вполне корректно).

Отчет, подлежащий сдаче за 9 месяцев (3 квартал) 2019 года, следует готовить по форме, утвержденной приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450 (ред. от 17.01.2018): в 2019 году форма не изменена.

Скачать бланк 6-НДФЛ за з квартал 2019.

Порядок сдачи 6-НДФЛ в 2019 году предусматривает обязательную электронную форму отчета для тех, кто выплатил доход 25 и более физлицам. Если таких физлиц было меньше 25 за весь период, за который сдается 6-НДФЛ, то отчитывающемуся предоставляется право выбрать – подавать отчет электронно или на бумаге.

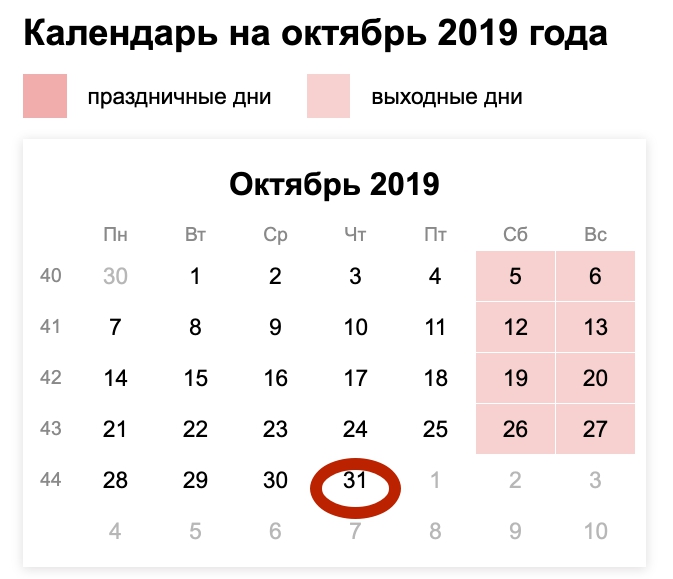

6-НДФЛ надо сдать в налоговую не позже последнего дня месяца, следующего за отчетным периодом. То есть отчет за 9 месяцев 2019 следует сдать до 31.10.2019 включительно.

Разберем порядок заполнения отчета 6-НДФЛ за 9 месяцев 2019, содержащий данные по отпускам и разным налоговым ставкам «вручную».

Отчет для сдачи по каналам ТКС должен формироваться с помощью специальных ресурсов (компьютерных или онлайн), поэтому в таком отчете введенные в программу данные обычно автоматически попадают в нужные разделы и строки.

Пошаговая инструкция заполнения 6-НДФЛ в 3 квартале 2019

Шаг 1. Формируем раздел 1

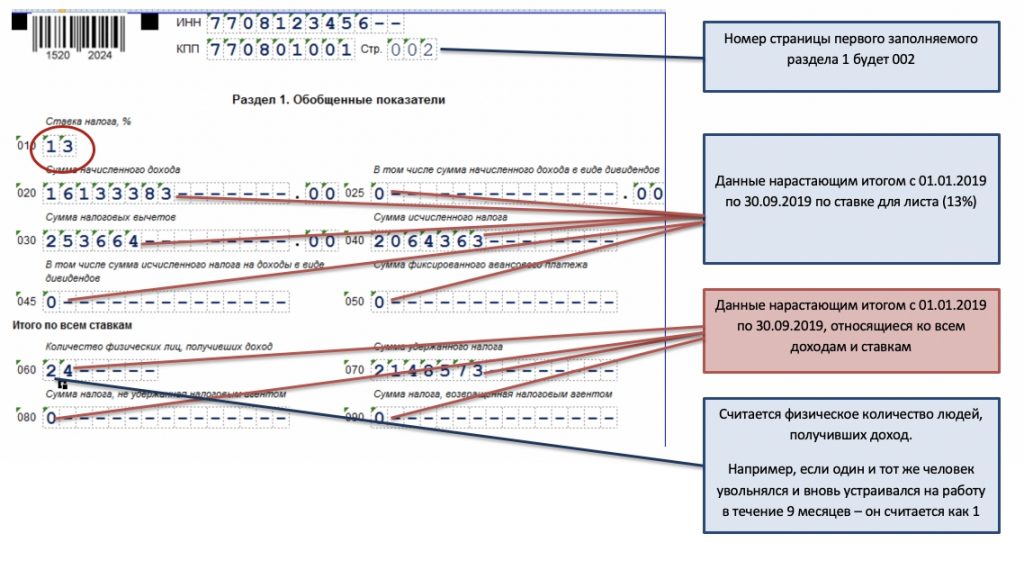

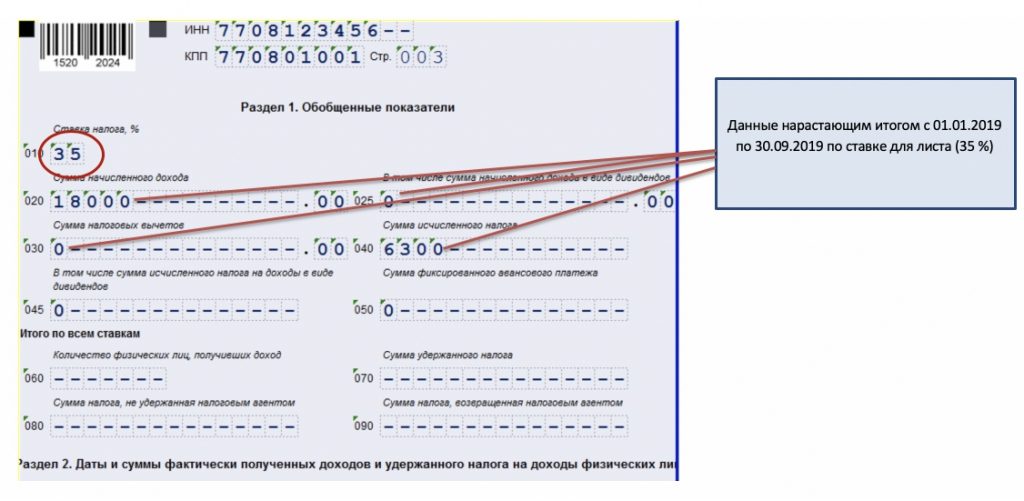

Заполняя 6-НДФЛ, удобнее начинать с формирования раздела (разделов) 1. В декларации должно быть столько разделов 1, сколько применялось ставок НДФЛ в периоде. Период у нас составляет уже 9 месяцев, поэтому повышается вероятность того, что встречались доходы, которые облагались по разным ставкам. По каждой понадобиться предусмотреть отдельную страницу с разделами 1 отчета.

Общее число страниц затем нужно указать в титульнике. То есть даже если вы начнете заполнение 6-НДФЛ с титульного листа, вам все равно придется оставить в нем незаполненные обязательные ячейки и возвращаться к нему повторно.

Анализируем учетные данные по численности получающих от нас доходы, по суммам зарплаты и прочим доходам и по налоговым ставкам. Допустим, ставок получилось 2 (стандартная 13% и 35% по материальной выгоде сотрудника, получившего от нас заем с пониженной процентной ставкой). Заполняем два раздела 1 с учетом следующих нюансов:

- Раздел 1 на первом листе (обычно формируется с «основной» ставкой 13%). Только в разделе 1 первого листа заполняем строки 060-090!

- В следующих листах с другими ставками строки 060-090 раздела 1 не заполняются. Страницы нумеруются по порядку после 2-й (3,4 и так далее).

Шаг 2. Формируем раздел 2

Раздел 2 формируется на каждом листе с разделом 1 применительно к той ставке, на которую оформлен лист.

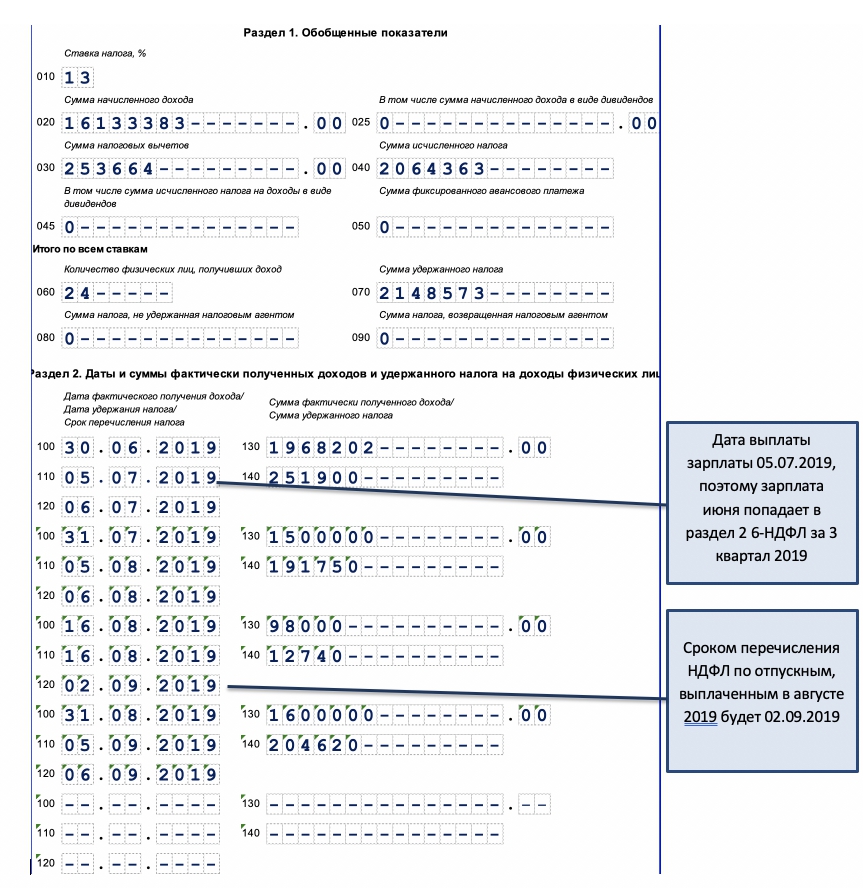

Особенностью раздела 2 в 6-НДФЛ является то, что он заполняется только по тем данным, которые относятся к последнему закончившемуся кварталу.

В случае с отчетом за 9 месяцев 2019 это третий квартал.

Важно:

- Правильно заполнять данные по «переходящим» зарплатным доходам. Днем получения дохода по зарплате считается последний день месяца, за который зарплата начисляется. Датой удержания дохода считается день выплаты, который обычно относится уже к следующему месяцу. Включать суммы в раздел 2 следует по дате удержания НДФЛ из дохода.

То есть в отчет за 9 месяцев обычно попадают сведения по зарплате за июнь (выплаченной в июле) и не попадают данные по зарплате за сентябрь (которые будут выплачены в октябре).

- Правильно заполнять данные по отпускным (что бывает особенно актуально в 6-НДФЛ за 9 месяцев). Напомним, что при расчетах за отпуск датой получения дохода и датой удержания налога является день фактической выплаты отпускных. А вот крайней датой перечисления налога с них следует принимать последний день месяца, в котором их выплатили. Если же последний день месяца попадает на нерабочий, то срок перечисления налога переносится на ближайший за этим днем будний день.

Например, по отпускным, выплаченным за август 2019, срок уплаты НДФЛ должен быть 31.08.2019. Но это суббота (считающаяся нерабочим днем для целей переноса сроков уплаты налога), а 01.09.2019 – воскресенье (тоже выходной). Таким образом, срок перечисления налога по отпускным, выплаченным в августе 2019, переносится на 02.09.2019. Эту дату и следует указывать в разделе 2 6-НДФЛ.

Заполнение раздела 2 на других листах (если они есть) происходит по тем же принципам. Для корректного заполнения следует уточнить, что считается датой получения дохода и датой удержания налога для операций, отраженных в листе.

Например, если раскрываются данные по матвыгоде, облагаемой по ставке 35%, то:

- Доход от матвыгоды по займам, выданным после 01.01.2016 следует считать ежемесячно, на последний день месяца. Датой получения дохода является этот же день.

- Удерживать НДФЛ по такому доходу следует из любой ближайшей выплаты, из которой можно это сделать. В нашем примере это оказалась зарплата, поэтому даты удержания совпадают с зарплатными из предыдущего листа.

Шаг 3. Формируем титульный лист

Поскольку 6-НДФЛ является уже достаточно привычным отчетом, и титульник сформирован аналогично другим отчетам, то его заполнение по образцу особых проблем у бухгалтеров не вызывает.

Скажем только, что при заполнении графы, в которой указывается количество страниц отчета, нужно учесть и сам титульник, и все листы с разделами 1 и 2, которые пришлось заполнить на шагах 1 и 2.

Для полноты картины ответим еще на вопрос, которым часто озадачиваются начинающие бухгалтеры: какие подтверждающие документы могут предоставляться с 6-НДФЛ? На титульном листе есть графа для указания их количества.

Речь в данном случае идет о документах, которые подтверждают права представителя в случае, если отчет сдается через него. Ситуация как раз подходит к сдаче отчета на бумаге. Если отчет подается неуполномоченным на это по должности лицом (гендиром юрлица, например, или лично ИП с работниками), а кем-то еще, то этого сдающего нужно прописать в титульном листе и приложить к декларации документы, подтверждающие его права на заверение и сдачу отчета. Количество таких документов или их копий тоже указывается на титульном листе.

Заполненный образец 6-НДФЛ за 9 месяцев (3 квартал) 2019 скачайте здесь.