Утверждена ли новая форма 6-НДФЛ за 2017 год? С какой даты применять новый бланк? Что изменилось в расчете по НДФЛ? Вправе ли налоговики требовать отчитаться за 2017 год только на новом бланке? Обновили ли формат 6-НДФЛ с 2018 года? Давайте разбираться.

Когда сдавать годовой 6-НДФЛ за 2017 год

В соответствии пунктом 2 статьи 230 НК РФ крайний срок подачи расчета6-НДФЛ за 2017 год – не позже 01 апреля 2018 года. К этой дате необходимо заполнить и сдать расчет с показателями за весь 2017 год.

Однако в 2018 году на благо плательщиков и налоговых агентов действует исключение из общего правила. Ведь, согласно НК РФ, когда сроки сдачи отчёта 6-НДФЛ за 2017 год попадают на выходной либо официальный нерабочий праздничный день, то эту годовую форму необходимо представить в ИФНС максимум на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Согласно календарю, 01 апреля в 2018 году – это воскресенье, выходной день для налоговиков и большинства фирм, предприятий. Поэтому срок подачи 6-НДФЛ за 2017 год автоматически переходит на 02 апреля 2018 года.

Новая форма 6-НДФЛ для отчета за 2017 год: что изменилось

ФНС внесла изменения в форму расчета 6-НДФЛ и порядок ее заполнения (приказ от 17.01.2018 № ММВ-7-11/18). Поясним, что изменилось в бланке.

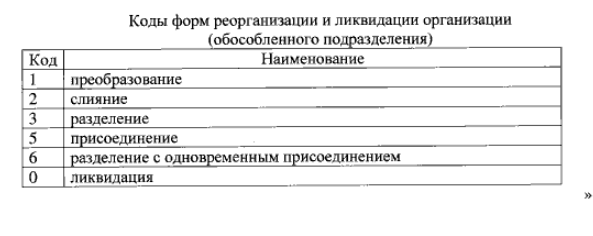

На титульном листе расчета появились новые графы:

- форма реорганизации (ликвидации) код;

- ИНН/КПП реорганизованной организации.

Заполнять эти строки нужно будет в случае, если 6-НДФЛ за реорганизованную компанию представляет ее правопреемник по месту своего нахождения. Это может быть, если сама реорганизованная фирма не успела сдать расчет до завершения реорганизации (п. 5 ст. 230 НК).

Также на титульном листе заменен штрих-код «15201027» штрих-кодом «15202024».

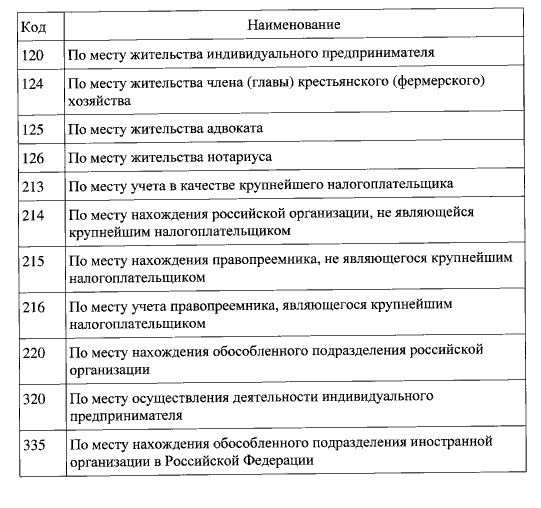

Изменения затронули и порядок заполнения расчета 6-НДФЛ. Обновленными правилами заполнения предусмотрено, что в графе «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены реорганизованной (т.е. уже не действующей) организации ИФНС по месту ее нахождения (по месту нахождения ее обособленного подразделения). Однако в верхней части титульного листа следует фиксировать ИНН и КПП организации-правопреемника, в графе «по месту нахождения (учета)» – код 215 или 216 (если компания-правопреемник является крупнейшим налогоплательщиком), а в реквизите «Налоговый агент» – наименование реорганизованной организации (ее обособленного подразделения).

В графе «Форма реорганизации (ликвидации)» проставляется код, в соответствии с внесенным в порядок заполнения расчета перечнем (новое приложение № 4).

Также новая редакция порядка заполнения расчета 6-НДФЛ предусматривает, что для крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указывают согласно свидетельству о постановке на учет в налоговой инспекции по месту нахождения (5 и 6 разряд КПП – “01”).

Если 6-НДФЛ за 2017 год по новой форме представляется в 2018 году налоговым агентом (организаций или ИП) за самого себя, а не за реорганизованных налоговых агентов, то в графе «ИНН/КПП реорганизованной организации» проставляются прочерки.

Также в новой редакции изменились коды мест представления расчета. Их будет 11 вместо 8. Вот обновленный перечень кодов:

Имейте в виду: меняется и формат расчета 6-НДФЛ, необходимый для преставления 6-НДФЛ в электронном виде.

С какой даты применять новый бланк 6-НДФЛ

Установлено, что новый бланк 6-НДФЛ будет применяться, начиная с отчетной кампании по итогам 2017 года, но не ранее чем через два месяца после опубликования (дата опубликования 25.01.2018).

На Официальном интернет-портале правовой информации приказ ФНС от 17.01.2018 № ММВ-7-11/18 опубликован 25 января 2017 года. Соответственно, приказ вступит в силу только 25 марта 2018 года. До этого дня действует прежняя форма расчета. Однако, не исключаем ситуацию, когда некоторые ИФНС будут требовать отчитаться по новой форме и до 25 марта 2018 года. Однако такие требования будут незаконными. До официального вступления документа в силу требовать сдачи 6-НДФЛ за 2017 год по новой форма – незаконно.