Те физические лица, которые в силу прямого указания закона обязаны самостоятельно отчитываться о своих доходах и/или хотят заявить тот или иной вычет по подоходному налогу, важно знать, что декларацию 3-НДФЛ в 2018 году нужно сдавать на обновлённом бланке. Когда появится новая форма 3-НДФЛ на 2018 год и что конкретно в ней изменилось, читайте в этом обзоре.

Новая редакция бланка

Действующая форма декларации 3-НДФЛ утверждена базовым приказом ФНС России от 24 декабря 2014 года № ММВ-7-11/671. В свою очередь, обновлённый вариант декларации 3-НДФЛ с 2018 года закреплён приказом от 25 октября 2017 года № ММВ-7-11/822 (далее – Приказ № ММВ-7-11/822):

Перед тем как скачать бланк 3-НДФЛ с 2018 года, нужно понимать, что декларацию обновили в связи с серьёзными поправками за последние годы в главу 23 НК РФ о подоходном налоге. В частности:

- введен социальный вычет по затратам на прохождение независимой оценки своей квалификации на соответствие требованиям к ней (Закон от 03.07.2016 № 251-ФЗ);

- установлен инвестиционный вычет в размере положительного финансового результата от продажи обращающихся на организованном рынке ценных бумаг (Закон от 28.12.2013 № 420-ФЗ);

- регламентированы особенности обложения НДФЛ доходов от продажи недвижимости (Закон от 29.11.2014 № 382-ФЗ).

Также см. «Какие изменения по НДФЛ в 2018 году».

При желании прочитать текст приказа ФНС России о новой форме 3-НДФЛ в 2018 году можно на официальном сайте публикации нормативных документов. Вот точная ссылка:

http://publication.pravo.gov.ru/Document/View/0001201712180040

Разумеется, изменения 3-НДФЛ с 2018 года затронули и электронный формат этой декларации. Разработчики программного обеспечения, с помощью которого физлицо заполняет данный отчёт, обязательно оперативно учтут все нововведения и скорректируют электронную структуру этого бланка.

Что изменилось

Перечислим основные изменения в 3-НДФЛ в 2018 году, которые сразу бросаются в глаза. Они появились в следующих частях декларации:

| Где изменение | Что изменилось |

| Титульный лист | Поле с адресом физлица (адрес места жительства, почтовый индекс, район, город, населенный пункт, улица, номер дома, адрес места жительства за пределами РФ) заменено на контактный номер телефона |

| Лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества» | Адрес объекта заменён на кадастровый (условный/инвентаризационный) номер и сведения о местонахождении.

Исключены две строки, в которых нужно было приводить остаток имущественного вычета по займам и процентам, перешедший с предыдущего налогового периода |

| Лист Е1 «Расчет стандартных и социальных налоговых вычетов» | Исключена строка, в которой указывали число месяцев, по итогам которых общая сумма дохода с начала года не перевалила 350 000 рублей.

В п. 3 «Расчет социальных налоговых вычетов, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Налогового кодекса Российской Федерации (руб. коп.)» добавлена строка «Сумма, уплаченная за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ». |

Также есть коррективы в Листе З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами (ПФИ)», Листе И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах» (прошлый штрих-код – 03313183) и остальных листах. Кроме того, изменены штрих-коды страниц декларации.

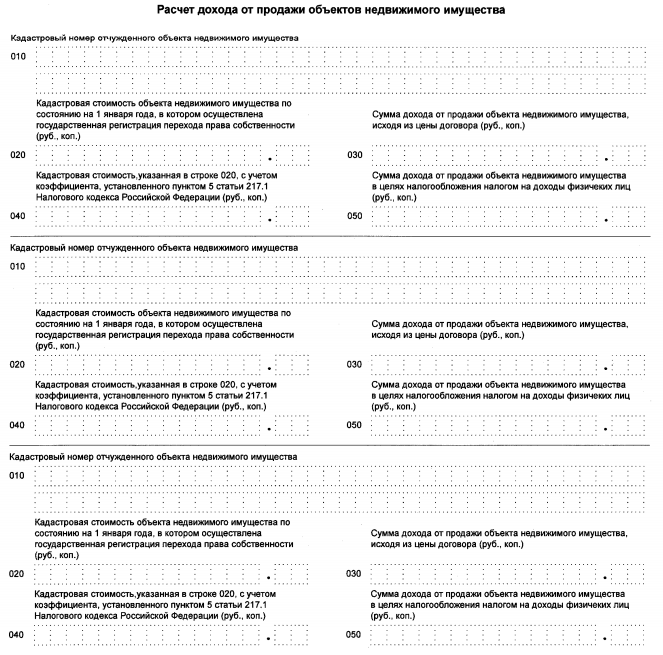

Приложение для расчёта дохода

Совсем новое в бланке декларации 3-НДФЛ с 2018 года – это появление после Листа И приложения к декларации. Выглядит он следующим образом:

В нём физлица приводят расчет своего дохода от продажи каждого объекта недвижимости. Уточним, что в этом приложении нужно показывать расчёты только по объектам, которые оформлены в собственность после 01 января 2016 года.

Появление в декларации 3-НДФЛ этого приложения связано с положением пункта 5 ст. 217.1 НК РФ. Согласно ему, если доходы от продажи меньше стоимости по кадастру, помноженной на понижающий коэффициент 0,7, то для целей НДФЛ доходы считаются равными кадастровой стоимости.

Когда отчитываться по новой форме

На основании пункта 2 Приказа № ММВ-7-11/822 за налоговый период 2017 года отчитаться о доходах и/или заявить вычет (вычеты) необходимо посредством нового бланка декларации. То есть 3-НДФЛ за 2017 год в 2018 году сдают с учётом всех изменений формы.

Правда, как и в прошлом году, ФНС опоздала со вступлением в силу всех изменений в форму декларации. Формально это должно быть 01 января 2018 года. Однако рассматриваемый Приказ № ММВ-7-11/822 только 15 декабря зарегистрирован в Минюсте. А для приобретения им полноценной юридической силы должно пройти ещё 2 месяца с момента публикации.

Также см. «Какие документы прикладывать к декларации 3-НДФЛ».