Нередко случается, что недвижимость разрушилась от старости, сгорела и т. п. В письме от 14 ноября 2018 года № БС-4-21/22148 ФНС России рассказала об основаниях прекращения исчисления налога на имущество физических лиц в связи с гибелью или уничтожением недвижимости как объекта налогообложения. Это налоговые последствия прекращения существования объекта недвижимости.

Причины изменений

Недвижимость, принадлежащая физлицу, может прекратить своё существование по разным причинам, в том числе в результате сноса, разрушения, уничтожения пожаром и т. д.

Общий подход

Инспекция исчисляет налог на имущество физлиц на основании сведений об объектах недвижимости, которые представляют ей органы Федеральной службы государственной регистрации, кадастра и картографии (Росреестр).

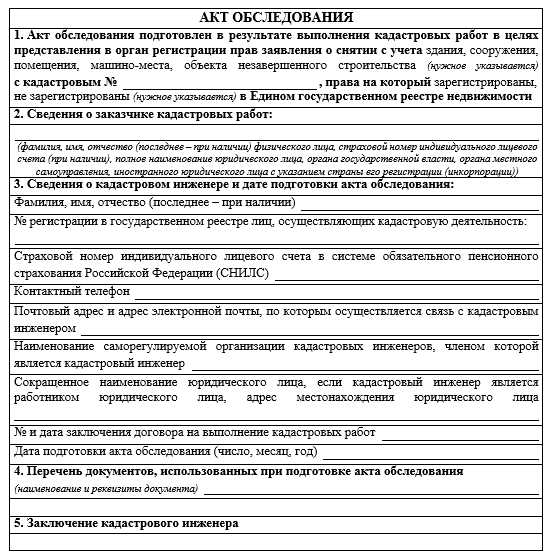

Чтобы внести изменения в Единый госреестр недвижимости в связи с прекращением существования объекта, заинтересованные лица подают в органы Росреестра акт обследования. В нем кадастровый инженер подтверждает так называемую гибель или уничтожение объекта капитального строительства.

Затем сведения о снятии объекта с кадастрового учета и прекращения прав на него органы Росреестра направляют в налоговую (форма «Сведения о недвижимом имуществе, зарегистрированных правах на недвижимое имущество и сделках с ним и о владельцах недвижимого имущества»).

Что говорит закон

В случае сноса объекта недвижимости право собственности на него прекращается по факту уничтожения (утраты физических свойств) имущества (п. 1 ст. 235 ГК РФ, п. 38 постановления Пленума ВС РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»).

В связи с этим в определении Верховного Суда России от 20.09.2018 № 305-КГ18-9064 по делу № А40-154449/2017 указано, что право на недвижимую вещь не может существовать в отсутствие самой вещи. При этом налогообложение прекратившего существование объекта недвижимости (снесенного здания) неправомерно независимо от момента снятия его с кадастрового учета и госрегистрации прекращения права на него (прекращение существования здания в этом деле подтверждено актом обследования, не опровергнутым ИФНС).

Заявление плательщика как дополнительное основание

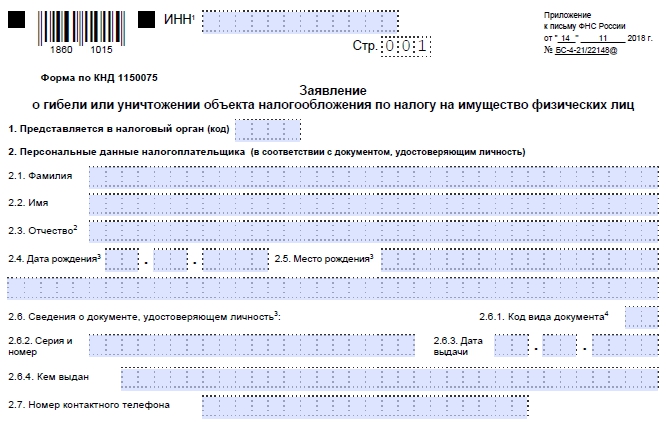

Но до поступления в ИФНС указанных сведений может пройти много времени. Поэтому факт уничтожения (утраты физических свойств) объекта капстроительства может устанавливать также соответствующее заявление налогоплательщика или его представителя.

Его рекомендованную форму ФНС привела в том же письме от 14.11.2018 № БС-4-21/22148.

В нем должна быть информация о гибели или уничтожении объекта недвижимости, а также приложены подтверждающие документы. Например:

- справка местной администрации о гибели объекта из-за стихийного бедствия;

- справка органов госпожнадзора;

- вступившее в силу постановление суда;

- акт обследования;

- заключение организации государственного учета жилищного фонда (БТИ) о сносе объекта и т. п.

Скачать заявление о гибели или уничтожении объекта по налогу на имущество физлиц.

В этом случае для прекращения исчисления налога ФНС считает возможным применять может применять порядок, предусмотренный п. 5 ст. 408 НК РФ. При этом дату прекращения права собственности на объект устанавливают налоговики по результатам рассмотрения документов, подтверждающих прекращение существования объекта недвижимого имущества.

В случае прекращения в течение налогового периода права собственности на имущество исчисление суммы налога производят с учетом коэффициента – отношения числа полных месяцев нахождения в собственности к числу календарных месяцев в налоговом периоде.Если право собственности прекращено после 15-го числа соответствующего месяца, месяц прекращения указанного права принимают за полный месяц.

Если прекращение права произошло до 15-го числа соответствующего месяца включительно, месяц прекращения не учитывают при определении коэффициента.

Также см. «С 01.01.2019 меняется порядок применения кадастровой стоимости по налогам на недвижимость».