Расскажем, как создать резерв отпусков на 2024 год и приведем пример создания такого резерва.

СКАЧАТЬ ПРИМЕР СОЗДАНИЯ РЕЗЕРВА ОТПУСКОВ НА 2024 ГОД

Кто должен формировать и периодичность

Резерв будущих трат обязаны создавать все предприятия. Исключения составляют компании, которые вправе вести упрощенный бухгалтерский учет. Такие правила регламентированы ПБУ 8/2010 и ст. 4, 5 № 402-ФЗ от 6 декабря 2011.

Предприятия создают резерв на оплату отпусков на отчетную дату. В качестве этого дня может выступить:

Конкретная дата для проведения расчета выбирается самостоятельно работодателем и прописывается в учетной политике.

Кроме вычислений в компании проводится инвентаризация резерва отпусков. Процедура подразумевает сопоставление остатка резерва, который отражен в учете на дату 31 декабря, с размером, требуемым предприятию для погашения обязательств по отпускам перед персоналом на этот день согласно пунктам 15, 23 ПБУ 8/2010.

Резерв отпусков на год: основные понятия и нюансы

Резервы необходимы для накопления отпускных начислений сотрудникам. Создать их можно разными способами. ПБУ 8/2012, которое утверждено Приказом Министерства финансов № 167н, регламентирует обязанность формирования оценочного обязательства по отпускным в бухучете.

Что такое "резерв отпусков" простыми словами Пример: работник уйдет в отпуск через несколько месяцев, а бухгалтер заранее отражает отпускные выплаты в расходах и откладывает средства на будущее. Правила создания резерва предприятия выбирают и определяют сами и отражают их в учетной политике. При его формировании к расходам относят суммы оценочных обязательств, а не фактические выплаты за отпуск. Отпускные будут начисляться за счет оценочного обязательства.

Резерв отпусков в 2024 в бухучете

Резерв на отчетный момент отражается по дебету счетов учета, на которых содержатся суммы начисления зарплаты. Резерв отпусков в бухгалтерском учете делаются проводками, которые приведены в таблице.

| Описание операции | Счет | |

| Дебет | Кредит | |

| Начисление резерва (резервирование средств) |

|

96 |

Резервная сумма в балансе отражается в стр. 1540 «Оценочные обязательства». В строке указывается размер, который равен сумме на отчетный день сальдо по кредиту счета 96, субсчета «Резерв на оплату отпусков».

Отражение выплат за отпуск, компенсаций за неиспользованный период и вычисленных размеров взносов в фонды начисляются на резервный счет осуществляется согласно проводкам, представленным в таблице.

| Описание операции | Счет | |

| Дебет | Кредит | |

| Начисление отпускных (компенсация) | 96 | 70 |

| Начисление взносов за резервный счет | 96 | 69 |

ИМЕЙТЕ В ВИДУ

При фактической выплате денег сотрудникам проводка делается по дебету счета 70, кредиту счета 51 или 50.

Сумма резерва отпусков: как сделать расчет в 2024 году

Действующие нормативные акты не регламентируют определенного порядка вычисления резервной суммы. Порядок расчета разрабатывается, выбирается самостоятельно компанией и прописывается в учетной политике. Создать резерв отпусков можно разными методами. При выборе любого метода на первоначальной стадии требуется распределить персонал предприятия по категориям.

Принцип распределения: к одной категории относят сотрудников, у которых начисление зарплаты отражается на таком же счете учета затрат. Персонал, который занят на основном виде деятельности и чья зарплата отражается по дебету сч. 20 «Основное производство», объединяется в одну группу.

Сотрудники, работа которых связана с реализацией товаров, объединяются в другую группу. Начисление их заработка отражается по дебету сч. 44.

Способ I

Резерв вычисляется с учетом среднего заработка каждого сотрудника в день. На отчетную дату: последний день месяца, квартала или года.

Процесс включает следующие шаги:

Шаг № 1: Определение числа неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое каждый сотрудник может рассчитывать.

Шаг № 2: Расчет среднего заработка в день для каждой группы сотрудников. Для вычисления используются общие правила расчета среднего показателя зарплаты.

Шаг № 3: Вычисление суммы отпускных для каждого работника с учетом взносов по формуле:

Шаг № 4: Сложить все суммы по сотрудникам категории.

Полученный результат – резерв на выплаты по отпуску для каждой категории. размер резервов по всем группам должна равняться сальдо по кредиту 96, субсчету «Резерв на оплату отпусков».

НЕ УПУСТИТЕ

Счет II

Для упрощения процесса расчета, можно использовать не сумму среднего заработка в день каждого сотрудника, а всего персонала определенной группы. Порядок вычисления включает следующие этапы:

Этап 1: Определение числа неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все сотрудники одной категории на отчетный день.

Этап 2: Расчет средней зарплаты для каждой категории сотрудников за отчетный период (месяц, квартал, год) по формуле:

Этап 3: Вычисление резерва по каждой категории по формуле:

Этап 4: Сложить суммы вычисленных резервов по категориям.

Способ III

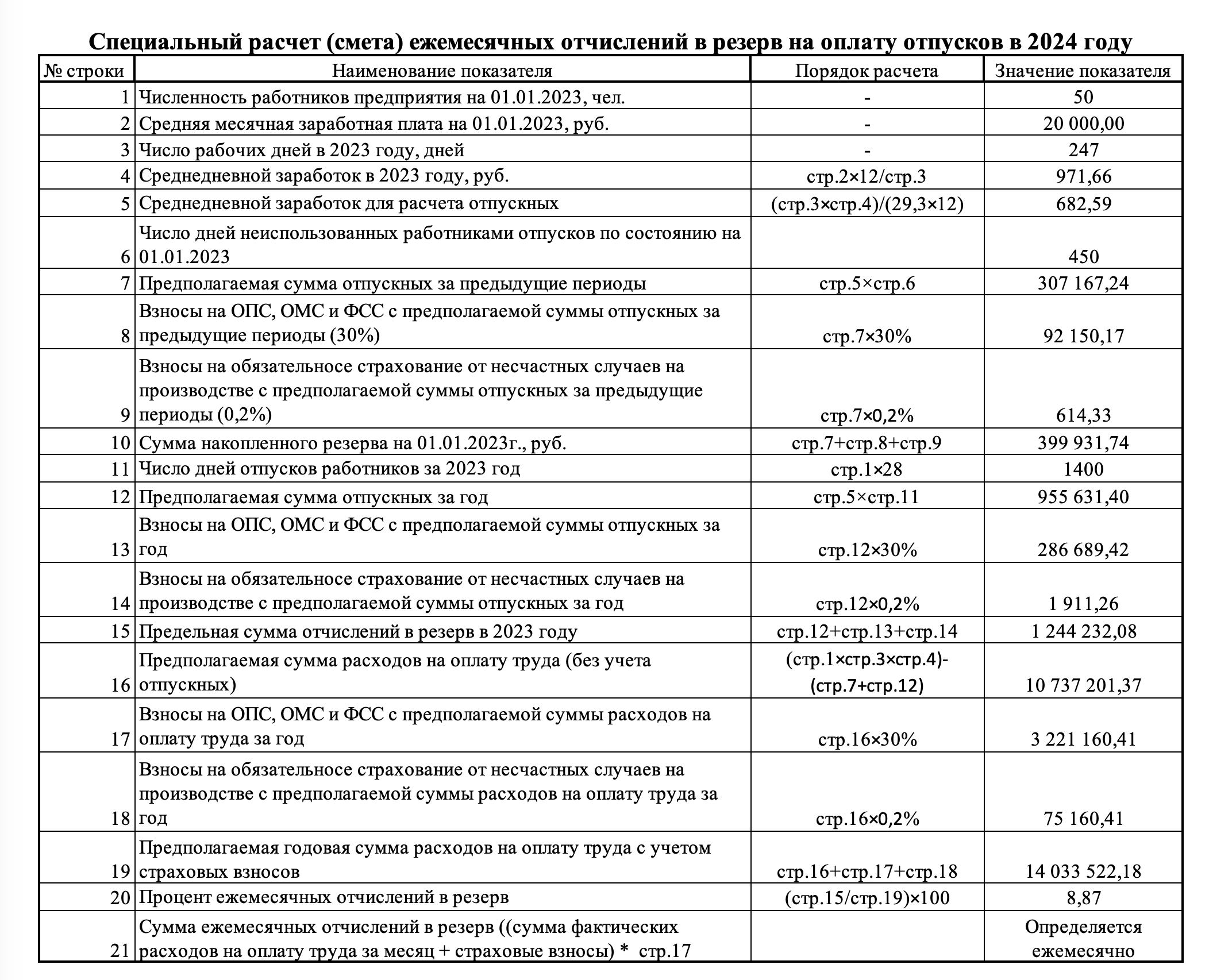

Метод подразумевает определение норматива отчислений в резерв, который вычисляется по результатам прошедшего года. Норматив понимается как доля расходов на отпускные, компенсации сотрудникам каждой категории в общей сумме расходов на оплату трудовой деятельности этой категории за год.

Порядок действий:

Действие 1: Вычисление норматива отчислений в резерв на последний день (31.12) предшествующего года по формуле:

Вычисленный норматив не будет изменен в течение всего текущего года, даже если предприятие будет корректировать резерв каждый месяц или квартал.

Действие 2: Расчет размера резерва по каждой категории сотрудников на каждую расчетную дату по формуле:

Действие 3: Сложить начисленные резервы по группам.

Пример резерва отпусков в качестве приложения к учетной политике предприятия можно посмотреть здесь.

ВНИМАНИЕ!!!