Общее определение и нормы суточных

Суточные предназначены для возмещения дополнительных расходов сотрудника в командировке, которые связаны с проживанием и питанием. Эти выплаты производятся каждый день командировки, включая выходные, день отправления и день возвращения (согласно ст. 168 ТК РФ и п. 11 Положения о командировках).

- Компания (работодатель) самостоятельно определяет размер суточных в своем локальном нормативном акте, таком как положение о командировках.

- При однодневной командировке по России суточные не выплачиваются.

- В случае командировки за границу, за однодневную командировку выплачивается 50% от установленной нормы (см. пп. 11, 20 Положения о командировках).

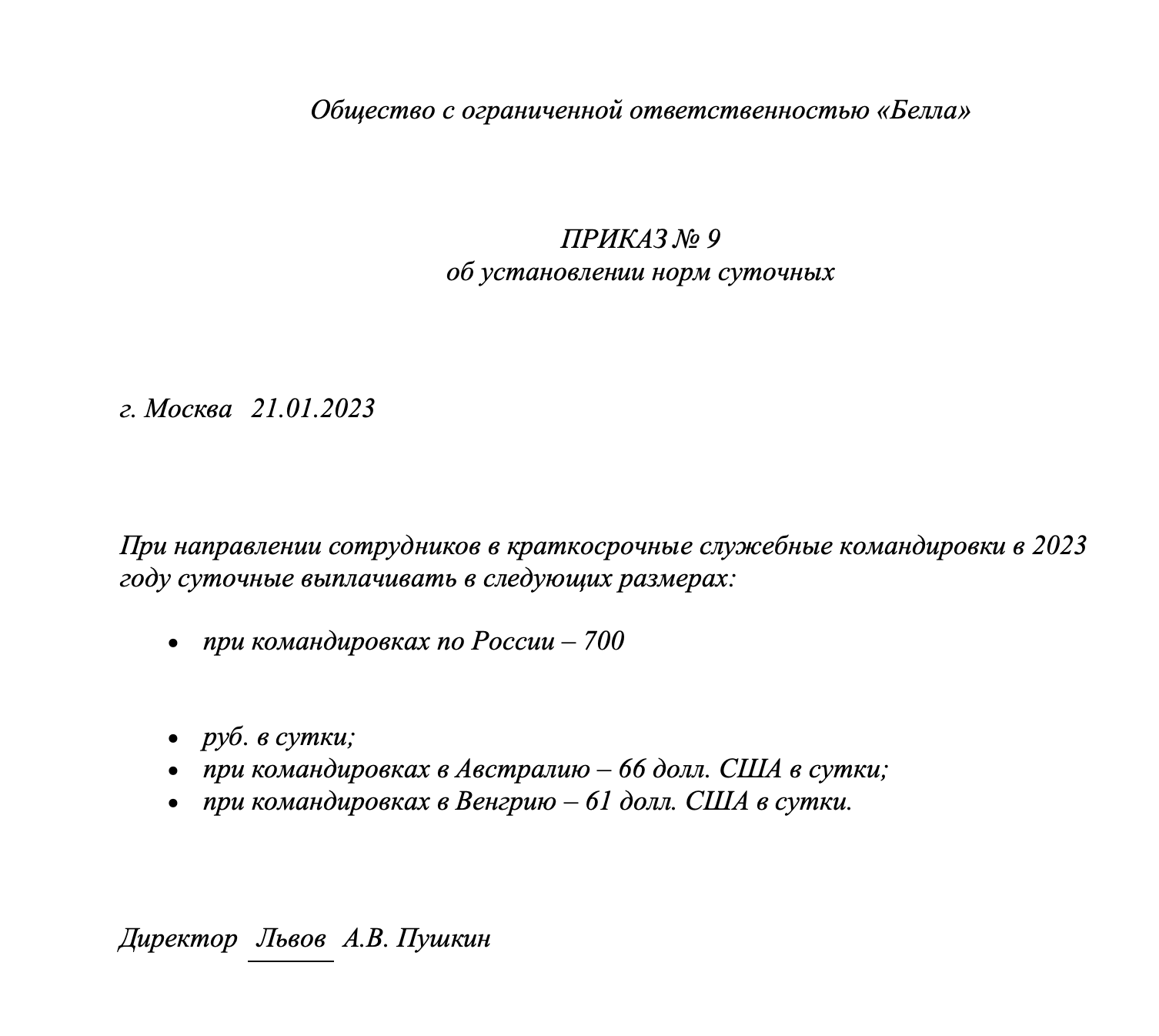

Пример приказа об установлении норм суточных

Для командировок по России суточные не облагаются НДФЛ и взносами, если их сумма не превышает 700 рублей в день. Для командировок за границу лимит составляет 2 500 рублей в день.

Пример расчета суточных

Предположим, работник отправляется в командировку 5 апреля в 19:30 и возвращается 10 апреля в 21:45. В данной организации норма суточных установлена в размере 900 рублей в день.

Таблица расчета суточных:

| Дата | Норма суточных, руб. | Лимит, руб. | Сумма, руб. |

|---|---|---|---|

| 05.04.2024 | 900 | 700 | 900 |

| 06.04.2024 | 900 | 700 | 900 |

| 07.04.2024 | 900 | 700 | 900 |

| 08.04.2024 | 900 | 700 | 900 |

| 09.04.2024 | 900 | 700 | 900 |

| 10.04.2024 | 900 | 700 | 900 |

| Итого | 5400 |

Общая сумма суточных составит 5400 рублей (900 руб. * 6 дн.). НДФЛ и взносы начисляются на сумму 1200 рублей, которая является разницей между фактическими суточными и лимитом ((900 руб. – 700 руб.) * 6 дн.).

Суточные при заграничных поездках

При направлении сотрудников в зарубежные командировки необходимо учесть специфику выплаты суточных, дополнительно к общим правилам. В течение времени, проведенного сотрудниками в пути во время зарубежных командировок, предусмотрена выплата суточных в следующих случаях:

- Проезд через территорию РФ: Величина суточных определяется в соответствии с условиями коллективного договора или локального нормативного акта для командировок по России, если иное не установлено Трудовым Кодексом (ч. 4 ст. 168 ТК) или иными нормативными актами (абз. 2 п. 11, подп. “а” п. 17 Положения № 749).

- Проезд через территорию иностранного государства: В этом случае размер суточных определяется в соответствии с условиями коллективного договора или локального нормативного акта для командировок за пределы России, если иное не установлено ТК РФ, федеральными законами или нормативными актами (ч. 4 ст. 168 ТК, абз. 2 п. 11, подп. “б” п. 17 Положения № 749).

Пример:

Рассмотрим ситуацию, когда сотрудник отправляется из Санкт-Петербурга в Токио с 10 по 20 июня. Дата отправления 10 июня в 09:00, прибытие в Токио 11 июня в 15:00, с пересечением границы РФ 11 июня. В компании принято, что суточные составляют 800 рублей для командировок по России и 3 000 рублей для командировок за границу.

За 10 июня сотруднику выплачиваются суточные в размере 800 рублей, начиная с 11 июня — 3 000 рублей за каждый день пребывания на территории иностранного государства.

Когда сотрудник выезжает из России в день пересечения границы, суточные выплачиваются в иностранной валюте, аналогично дням нахождения за границей. При въезде в Россию в день пересечения границы суточные выплачиваются в рублях, в соответствии с днями пребывания на территории РФ (абз. 1 п. 18 Положения № 749, п. 5 постановления Правительства от 26.12.2005 № 812).

Выплата суточных

Суточные следует включать в аванс, выдаваемый перед командировкой согласно запланированной продолжительности поездки. Закон не устанавливает строгих требований к времени выдачи этого аванса, но работодатель должен обеспечить его получение сотрудником до начала командировки, как указано в статье 168 ТК РФ.

Документы для суточных

Отдельного заявления от сотрудника для выплаты суточных не требуется. Аванс на командировку выдается на основе приказа руководителя или иного служебного документа. При наличии такого приказа, дополнительное заявление сотрудника не является обязательным, как указано в пункте 6.3 Указаний ЦБ от 11.03.2014 № 3210-У.

Согласно этим же Указаниям, аванс может быть выдан, даже если сотрудник еще не предоставил отчет по предыдущим командировкам.

Бухгалтерия и суточные

После возвращения сотрудника из командировки, суточные должны быть отражены в бухгалтерии. Расходы учитываются на дату утверждения авансового отчета. Для списания затрат необходим авансовый отчет и проездные документы, которые подтверждают фактические даты пребывания сотрудника в командировке. Эти документы являются основанием для признания расходов в бухгалтерском учете, а также при расчете налога на прибыль и УСН.

Суточные начисляйте проводкой Д 26 (44) – К 71 (60).

| Операция | Дебет | Кредит |

| Выданы под отчет работнику денежные средства на оплату суточных | 71 | 50 |

| Сумма суточных включена в состав расходов по обычным видам деятельности | 26 (44) | 71 |

| Удержан НДФЛ с суммы сверхнормативных суточных | 70 | 68 |

| Начислены страховые взносы с суммы сверхнормативных суточных | 26 (44) | 69 |

Налоги и суточные

| Вид налога | Норма | Размер суточных | Примечание |

|---|---|---|---|

| НДФЛ | 700 рублей | За каждый день нахождения в командировке на территории России | Не облагаются налогом |

| 2 500 рублей | За каждый день нахождения в командировке за границей | Не облагаются налогом | |

| Установленные актом Президента РФ и (или) Правительства РФ | За каждый день нахождения на территории, нуждающейся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры | Не облагаются налогом | |

| Страховые взносы | 700 рублей | За каждый день нахождения в командировке на территории РФ | Не облагаются страховыми взносами |

| 2 500 рублей | За каждый день нахождения в заграничной командировке | Не облагаются страховыми взносами | |

| На страхование от несчастных случаев | Установлено в коллективном договоре или локальном нормативном акте компании | В соответствии с условиями договора или локального акта компании | Не облагается страховыми взносами |

| Налог на прибыль | Нет ограничений | Суточные учитываются в составе командировочных расходов в том объеме, который установлен коллективным договором или локальным нормативным актом компании, например, положением о командировках | Не применяется |

Ситуации из жизни

Ситуация: в счет гостиницы включено питание в ресторане

Полагаются ли суточные, если в счет гостиницы включена стоимость питания в ресторане? Да, полагаются. Суточные сотруднику выплачивайте в любом случае. Расходы на выплату суточных могут подтвердить документы, оформляемые при направлении сотрудника в командировку. Дополнительные документы о том, на что человек потратил суточные, не нужны (ст. 168 ТК). Что же касается налогового учета расходов на питание, то он зависит от того, как гостиница оформила документы. В состав командировочных расходов, которые уменьшают налогооблагаемую прибыль, входят и суточные, и затраты на оплату дополнительных услуг, оказываемых в гостиницах. Однако стоимость обслуживания в номерах, барах и ресторанах в налоговую базу включить нельзя. Об этом сказано в подп. 12 п. 1 ст. 264 НК. Поэтому, если в счете гостиницы расходы на питание указаны отдельной строкой, учесть их при расчете налога на прибыль нельзя. В расчет налога включите только стоимость проживания. Если же расходы на питание в счете не указаны и отдельной строкой не выделены, а включены в общий счет, то в уменьшение налоговой базы спишите всю заплаченную гостинице сумму за вычетом НДС.

Ситуация: расходы взяла на себя принимающая сторона

Зачастую расходы на проезд, проживание и питание берет на себя принимающая сторона. Нужно ли тогда платить суточные?

Да, полагается выплачивать сотруднику суточные, даже если проезд, проживание и питание оплачиваются принимающей стороной.

К сведению

Суточные являются обязательной выплатой, которую нельзя заменить оплатой питания или других услуг. Размер суточных, установленный локальными документами работодателя, также не может быть снижен. Этот принцип действует как при командировках внутри России, так и за ее пределами. Следовательно, несмотря на то, что принимающая сторона оплачивает проезд, проживание и питание, сотруднику все равно полагается выплата суточных для компенсации дополнительных расходов.