В данном материале расскажем о сроке уплаты ИП фиксированных страховых взносов за 2023 год, приведем примеры платежных поручений на уплату и напомним о возможных способах перечисления страховых платежей.

Размер страховых взносов ИП за 2023 год

По взносам в Соцстрах предприниматели вправе заключать договор добровольного страхования, чтобы получать выплаты по листку временной нетрудоспособности, в том числе, декретные деньги. В отношении пенсионных накоплений и средств, поступающих в ФОМС, применяется фиксированная сумма, регламентируемая статьей 430 Налогового кодекса.

СУММА ВЗНОСОВ ИП ЗА 2023 ГОД Помимо фиксированной суммы, предприниматели уплачивают дополнительный взнос, равный 1%, если годовой доход превысил 300 тыс. рублей. При этом разница заключается не только в размере платежа, но и в сроках уплаты платежей ИП.

Вторую часть взносов за себя, которая рассчитывается не как фиксированный платеж, а в процентном отношении к доходу, ИП рассчитывает самостоятельно.

Помимо этого, сумма фиксированного платежа зависит не только от суммы полученного дохода, но и от срока, в течение которого он находился в статусе ИП. Что это значит?

Регистрация физического лица в статусе предпринимателя может происходить не с 1 января текущего года, а с середины года. В этом случае размер страхового взноса «за себя» определяется, исходя из количества дней, в течение которых предприниматель находился в этом статусе.

ОБРАТИТЕ ВНИМАНИЕ!

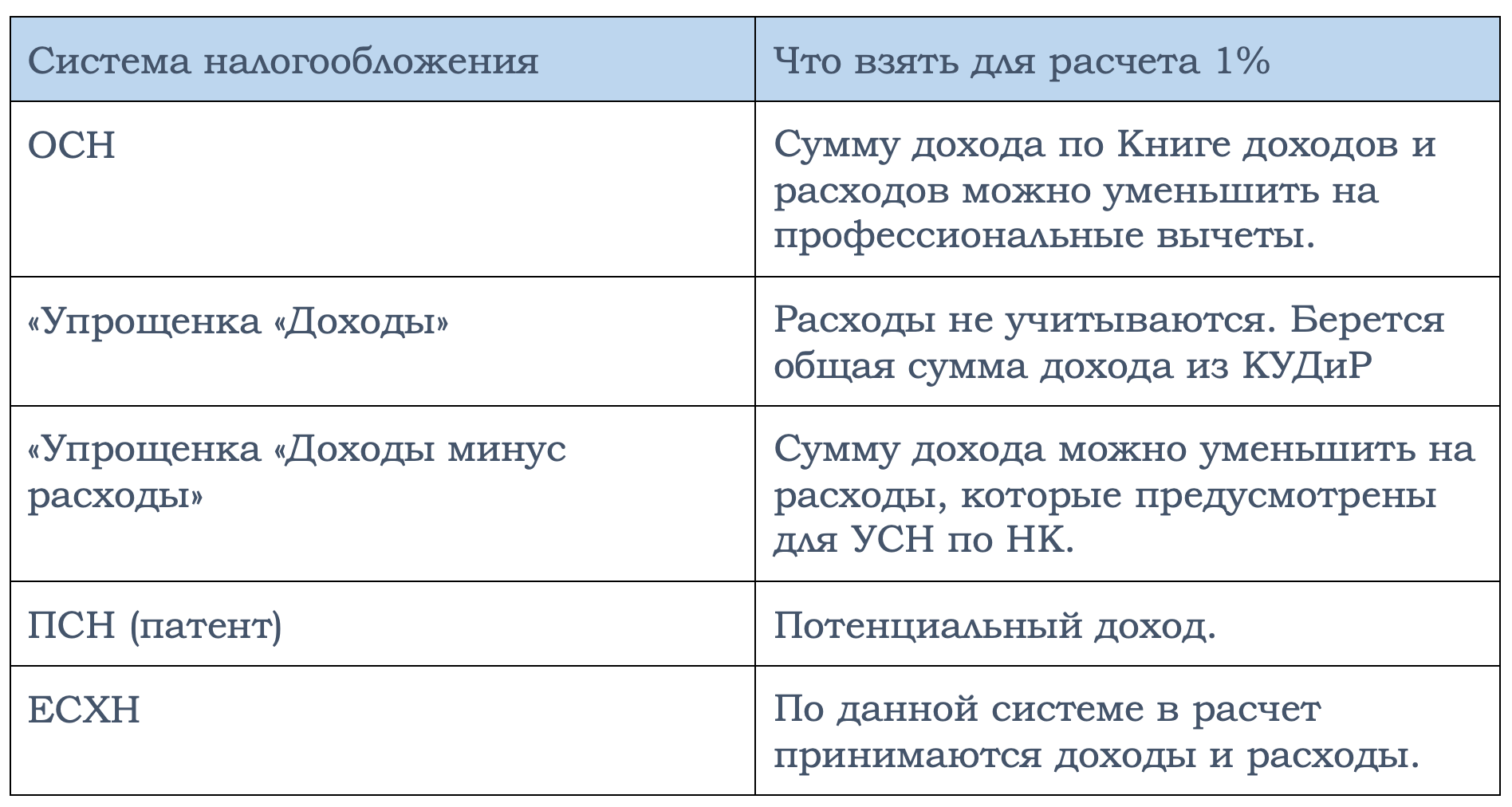

Обязанность на уплату 1% возникает у ИП, применяющих:

- ОСН. Обычно его выбирают ИП, которые имеют существенные доходы. Основная система предусматривает уплату НДФЛ и НДС

- УСН 6% и 15% (регионы вправе снижать ставки)

- ЕСХН

- ПСН. Патент предусмотрен не для всех видов деятельности. Перечень устанавливает Налоговый Кодекс и региональные власти.

Доходы и расходы предприниматель фиксирует в Книге учета доходов и расходов. Именно она является основанием для расчета не только налогов по основной деятельности, но и для 1% для взносов за себя. По некоторым системам налогообложения учитываются только доходы. Другие позволяют уменьшить сумму на размер расходов. Подробнее об этом в таблице.

Когда ИП вправе не уплачивать взносы «за себя»

Существует несколько уважительных причин, по котором бизнесмен может быть освобожден от обязанности оплачивать свой социальный пакет:

- Прохождение военной службы (по призыву или по мобилизации)

- Уход за малышом до 1,5 лет или инвалидом первой группы

- Служба по контракту в российской армии

- Участие в добровольческом формировании

- Отбывание тюремного срока

- Проживании с супругом-военнослужащим и дипломатом в местности, где не предоставляется возможным продолжать заниматься предпринимательской деятельностью.

По умолчанию право не уплачивать фиксированные взносы не предоставляется. Предприниматель должен самостоятельно написать заявление в налоговый орган и приложить оправдательные документы.

ВАЖНО

Срок уплаты фиксированных взносов ИП за 2023 год

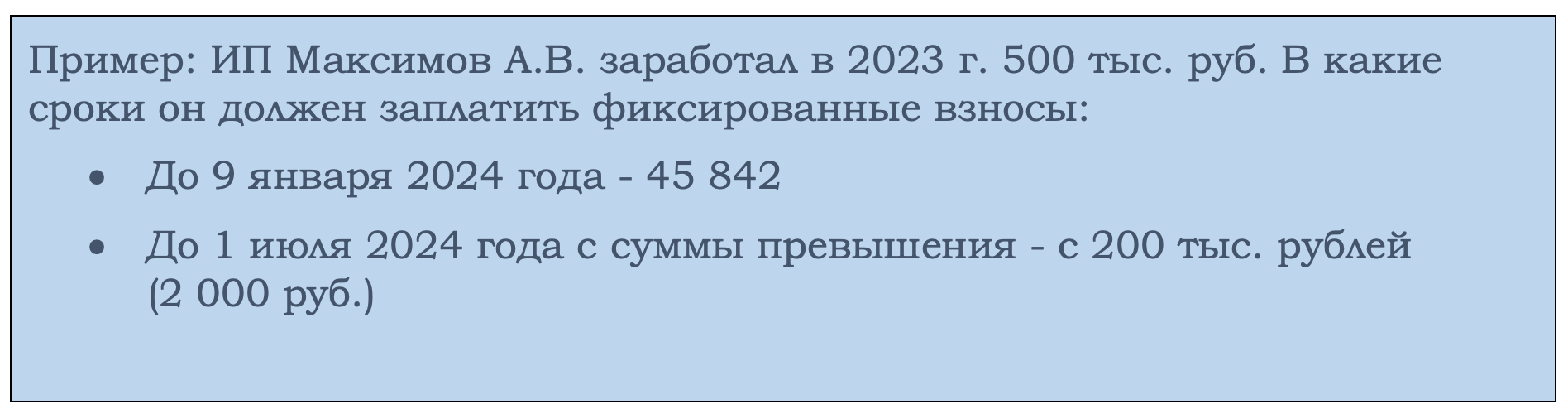

Предприниматели должны уплатить фиксированные взносы до конца календарного года, то есть, до 31.12.2023. Но в 2023 году этот день – воскресенье. С 1 января россияне уходят на новогодние каникулы. Исходя из этого, согласно нормам НК РФ, взносы нужно перечислить 9 января нового, 2024 года. Это – последний день, который дается ИП для своевременной уплаты взносов. Дальше пойдет просрочка платежа со всеми вытекающими.

Срок уплаты взносов «за себя» ИП в 2023 году по ставке 1% (при доходах свыше 300 тыс. рублей) – 1 июля 2024 года. Предельный срок выпадает на понедельник, поэтому перенос не предусмотрен.

ОБРАТИТЕ ВНИМАНИЕ!

Как произвести оплату

В 2023 году большинство предпринимателей перешли на единый налоговый платеж. Хотя 2023 год признан переходным, налогоплательщик активно пользуются этой возможностью, отказавшись от оформления платежек на каждый налог отдельно.

Дело в том, что в эту категорию перешли многие налогоплательщики, которые не планировали расставаться с старым способом изначально. Согласно положениям Налогового Кодекса, достаточно один раз подать уведомление, чтобы использование единого счета стало обязательным.

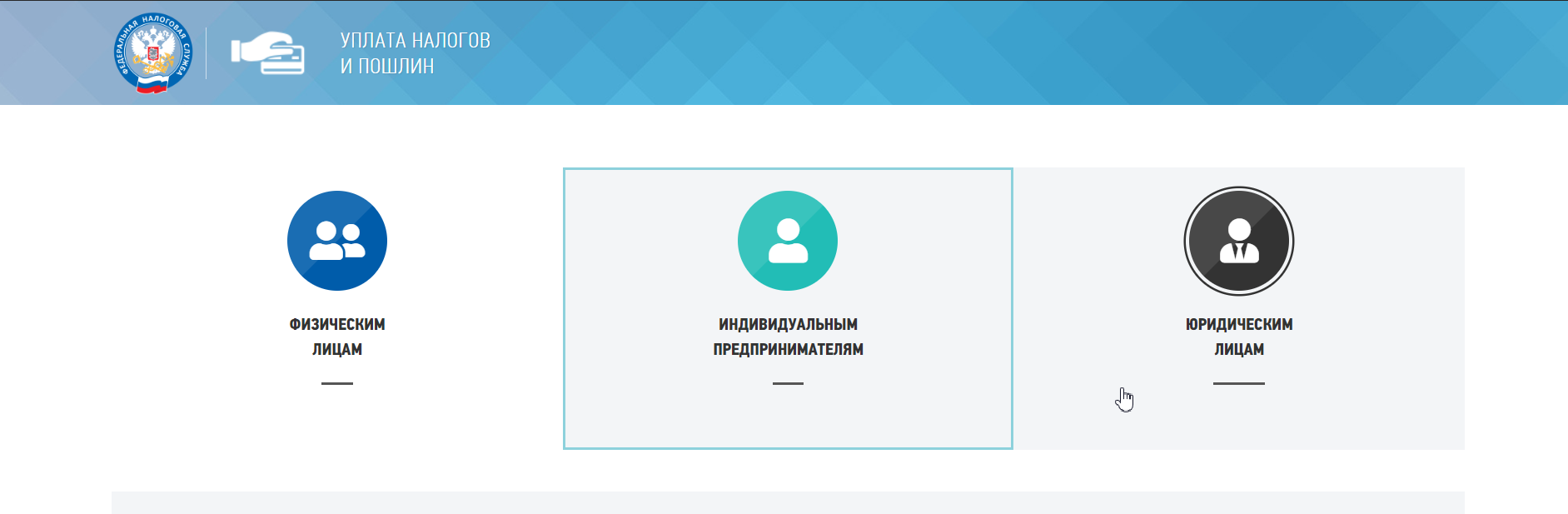

Самый удобный способ перечисления взносов на единый налоговый счет – использование сервиса «Уплата налогов и пошлин».

Им могут воспользоваться физлица, юрлица и предприниматели.

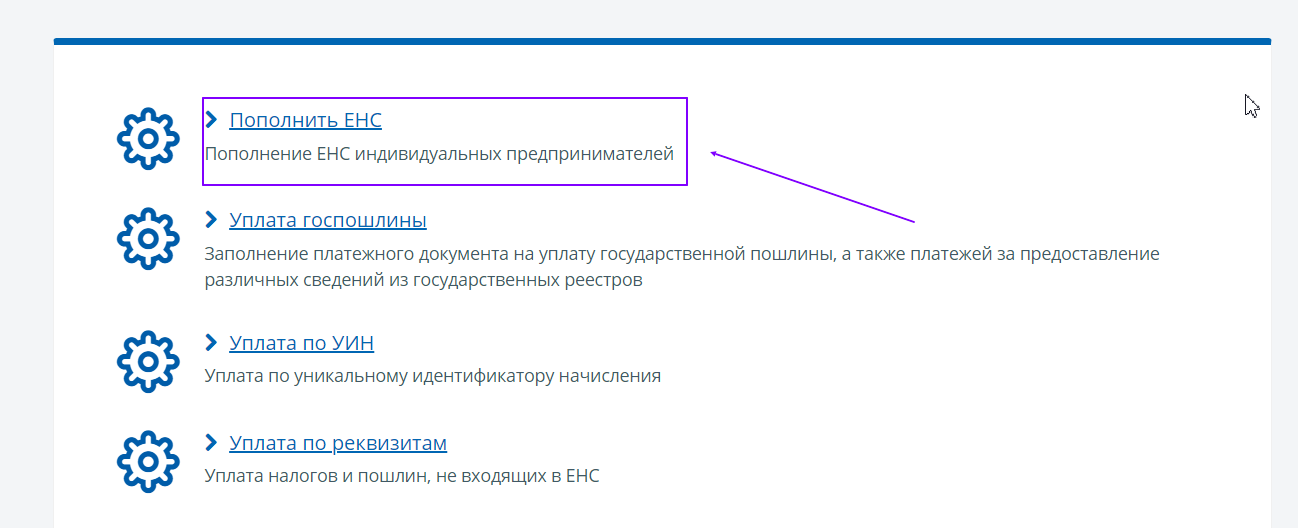

Нужно выбрать «Пополнить ЕНС».

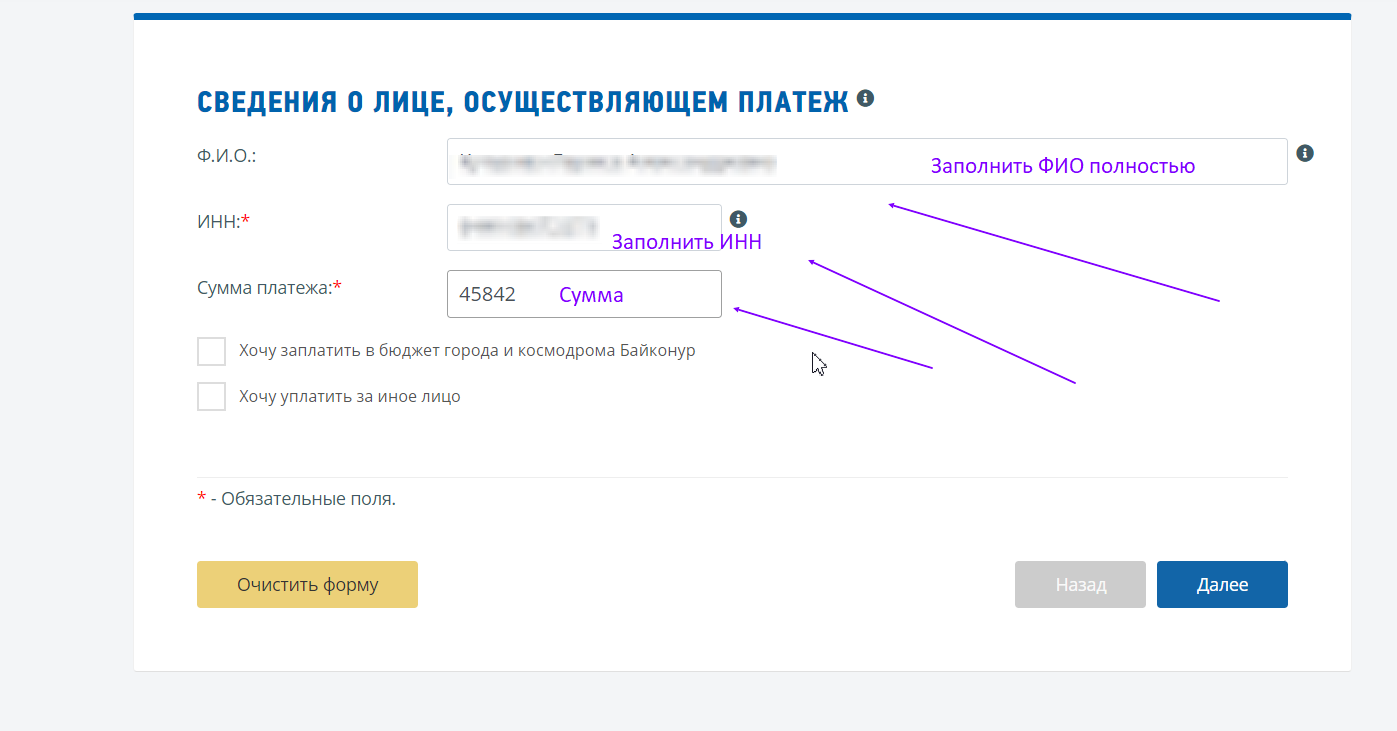

Программа не позволит продолжить работу, пока не будут внесены личные данные. Для этого нужно здесь же заполнить форму, в которой указываются:

- Фамилия, имя, отчество полностью

- ИНН

- Сумма.

Здесь же предлагается произвести оплату за иное лицо. Если этого не требуется, нужно перейти по кнопке «Далее».

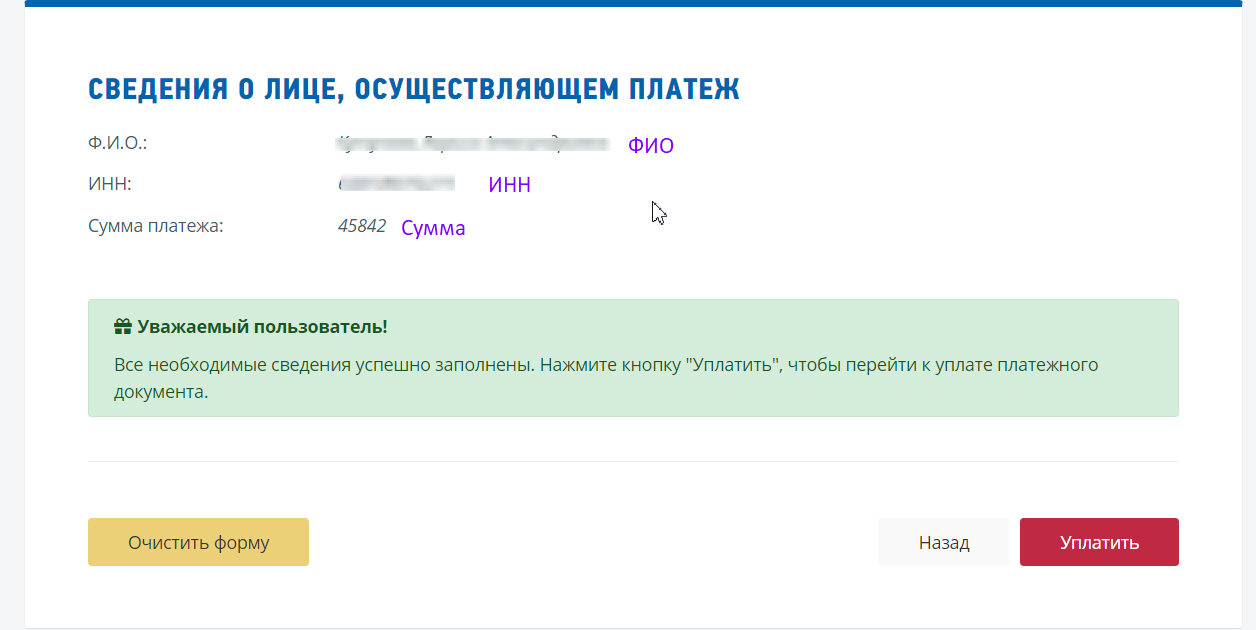

На экране появится окно, в котором будут показаны ФИО, ИНН и Сумма, указанная налогоплательщиком. Внизу будет кнопка «Уплатить».

Далее будет предложено несколько вариантов оплаты:

- По карте

- Через сайт

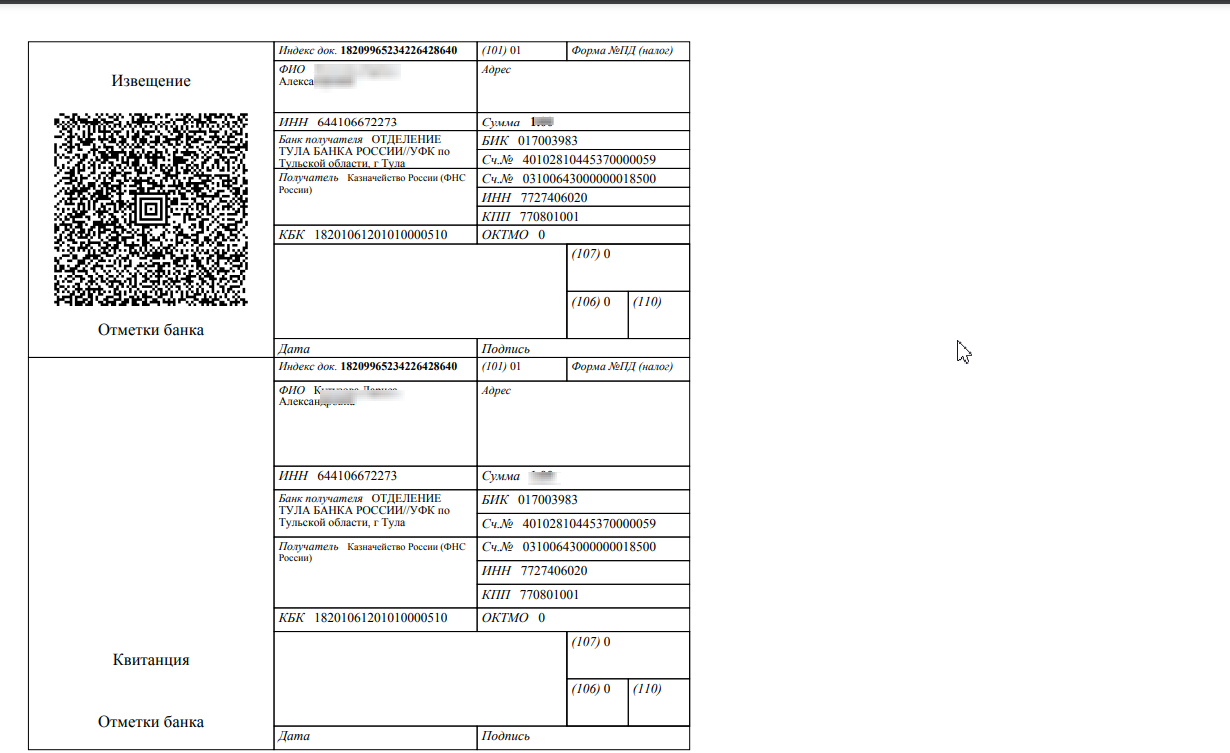

- Сформировать квитанцию.

Если выбран первый вариант, то нужно указать реквизиты карты. Если предприниматель планирует осуществить платеж через банковский терминал или со смартфона в личном кабинете банка, ему потребуется квитанция. Ее можно сформировать, поставив галочку в последней строке. На экране появится документ для оплаты со штрихкодом:

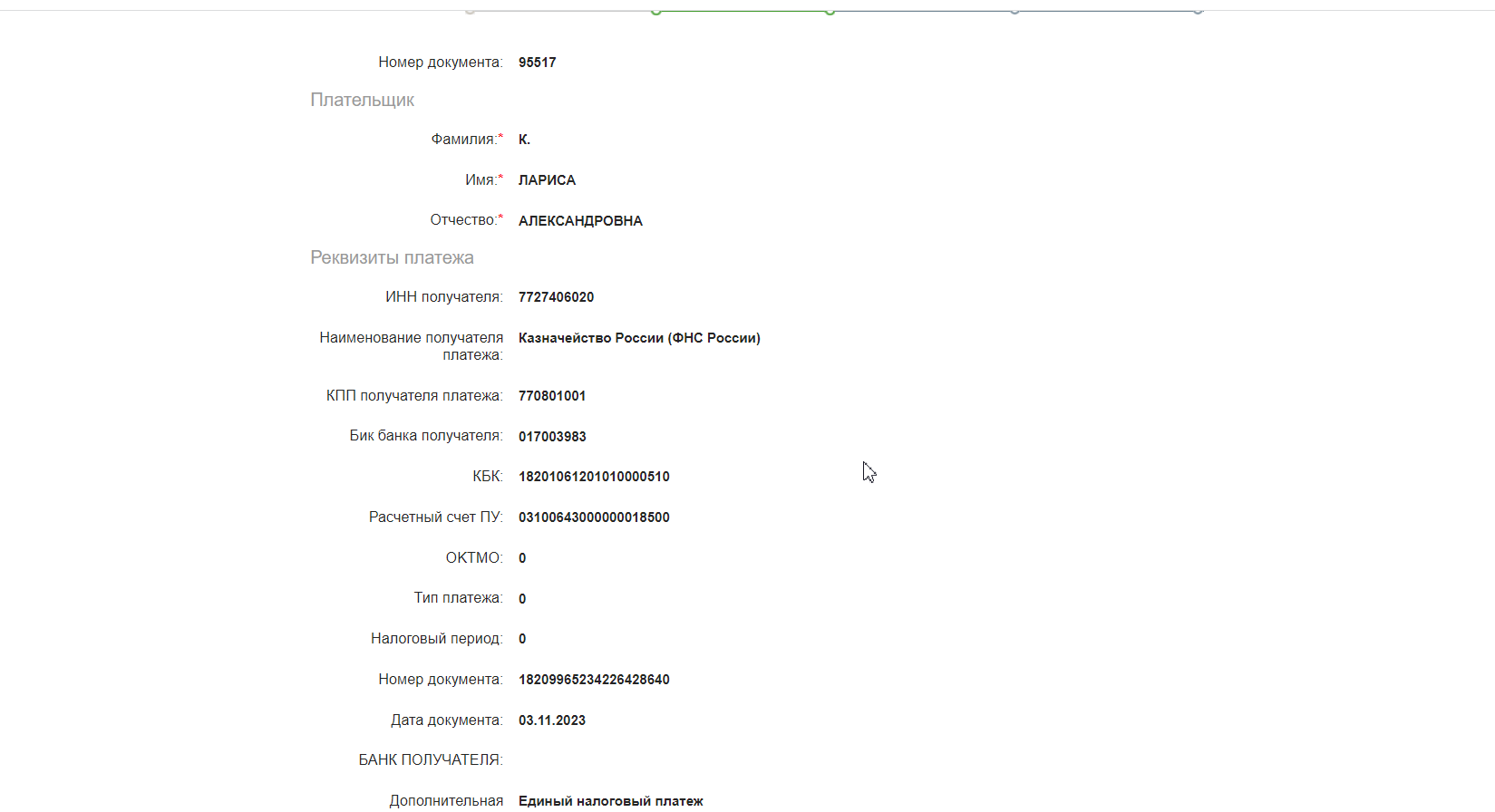

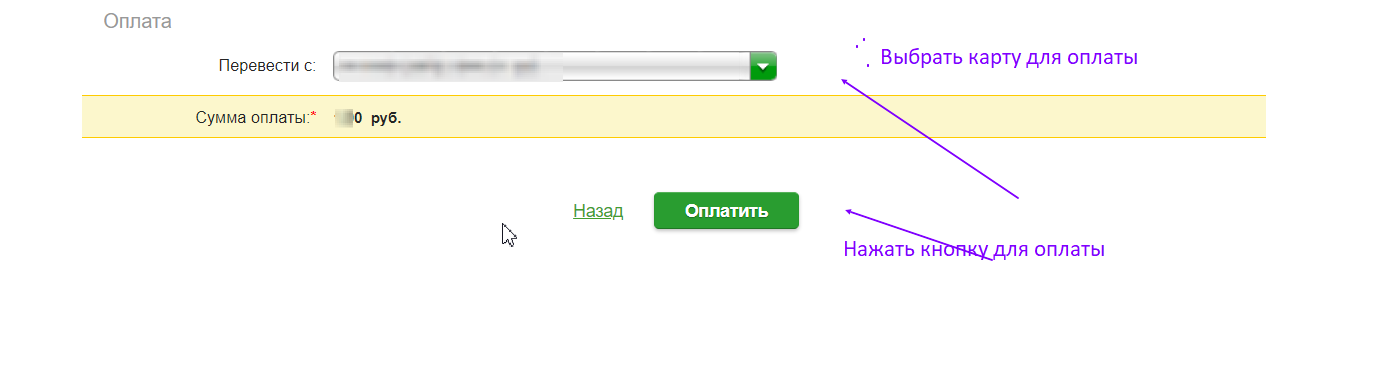

Если предприниматель выбрал вариант оплаты через сайт банка, то сервис перенаправит его в личный кабинет банка, где будет сформировано платежное поручение.

Здесь будут заполнены все необходимые реквизиты. Достаточно выбрать карту, с которой будет производиться списание и нажать «Оплатить».

Для налогоплательщиков – ИП этот способ наиболее приемлем. Однако те, кто работает в программе 1С, могут сформировать платежку оттуда.

Коротко о главном

- Предприниматели самостоятельно оплачивают свой социальный пакет.

- В 2023 году платежи в пенсионный и медицинский фонды объединены в один, общий.

- ИП оплачивают страховые взносы в установленные законом сроки. Один установлен для фиксированного платежа, второй – для оплаты 1% с суммы дохода свыше 300 тыс. руб.

- Для оплаты имеется удобный сервис «Уплата налогов и пошлин», где можно произвести оплату по готовым реквизитам, указав только ФИО, ИНН и сумму платежа.