СКАЧАТЬ ОБРАЗЕЦ УВЕДОМЛЕНИЯ ЗА ПЕРВУЮ ПОЛОВИНУ ДЕКАБРЯ 2023 ГОДА

СКАЧАТЬ ОБРАЗЕЦ УВЕДОМЛЕНИЯ ЗА ВТОРУЮ ПОЛОВИНУ ДЕКАБРЯ 2023 ГОДА

СКАЧАТЬ ОБРАЗЕЦ УВЕДОМЛЕНИЯ ПО СТРАХОВЫМ ВЗНОСАМ ЗА ДЕКАБРЬ 2023 ГОДА

Подача в декабре: основная информация

СРОКИ В декабре ИП и ЮЛ обязаны сформировать и сдавать уведомление по ЕНП:

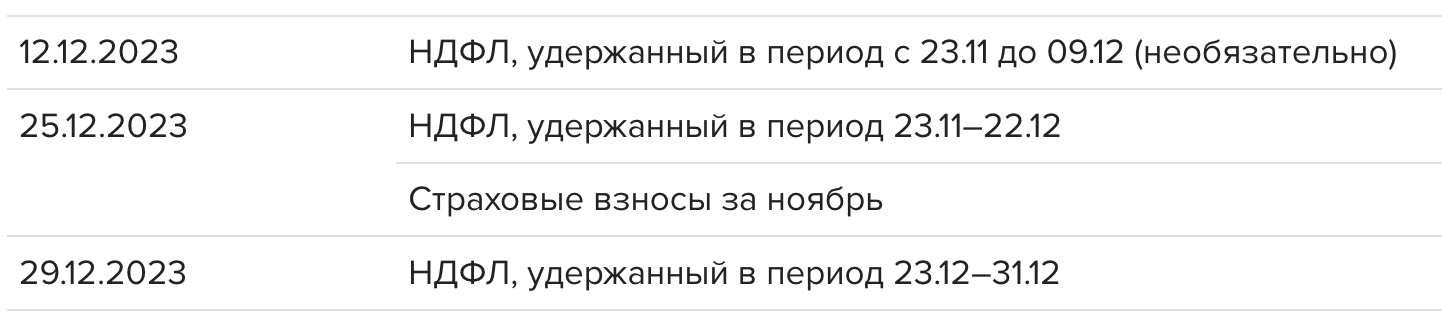

Промежуточный документ создается и представляется в орган до 12 декабря. В форме указываются суммы налогов, удержанных за период с 23.11 по 09.12.2023. Формирование промежуточного уведомления – добровольная процедура. Налоговые агенты вправе не создавать его.

УПЛАТА В ДЕКАБРЕ Оплатить налоги за декабрь 2023 год требуется:

Минфин предложил ввести некоторые изменения в правила удержания, уплаты НДФЛ. Законопроект № 448566-8 уже одобрен Государственной думой. Поэтому с 01.01.2024 года ЮЛ и ИП будут предоставлять 2 обязательных документа:

- до 25-го числа за период с 1-го по 22-ое число;

- до 3-его числа следующего месяца за период с 23-го по 30-е или 31-е число текущего месяца.

Уведомление по ЕНП: основные моменты

С начала 2023 года предприятия перечисляют размеры всех налогов, сборов, взносов одной суммой: единым налоговым платежом (ЕНП) на единый счет (ЕНС). В финансово-налоговой сфере появилось новое понятие – уведомление о рассчитанном налоге.

К СВЕДЕНИЮ

Обязательное и промежуточное уведомления необходимы для распределения единого платежа. Приказ налоговой № ЕД-7-8/1047@ от 2 ноября 2022 регламентирует форму, правила заполнения, формат подачи документа.

В форме указывается пять реквизитов: КПП, код бюджетной классификации, ОКТМО, период, размер. В одном уведомлении можно указывать информацию по всем авансовым платежам. До 2023 года предприятия должны были создавать множество платежек с многочисленными реквизитами.

Промежуточный документ в декабре 2023

Согласно № 389-ФЗ от 31.07.2023 налогоплательщики имеют право создавать промежуточное уведомление. Организации могут сформировать не только основное, но и дополнительный документ.

Такой порядок предусмотрен с 01.10.2023 до 31.12.2023. Поэтому в декабре 2023 года компании могут подавать не две, а три формы. Предприятие вправе сформировать промежуточной уведомление в октябре и/или ноябре, но не предоставлять в декабре и наоборот.

Когда предоставляется

Уведомительные документы по ЕНП предоставляются в налоговую в двух ситуациях:

Уведомления необходимы для налогового органа. Инспекция на основании полученных от ИП, юрлиц документов распределяет суммы, уплаченные в составе ЕНП, на соответствующие налоги (по ОКТМО, КБК). Такое распределение можно реализовать только на основании информации, которая указана в уведомлении или декларации.

Сроки предоставления формы

Согласно статье 58 НК первое обязательное уведомление формируется и представляется в орган до 25 числа месяца включительно, в котором осуществляется уплата налога. Если день выпадает на выходной, то дата подачи автоматически переносится на первый, последующий после выходного, рабочий день. Практически все декларации предоставляются в инспекцию до 25 числа.

Второе обязательное уведомление в декабре предоставляется до последнего рабочего дня года за период удержания налога с 23 декабря по 31 декабря.

ВАЖНО Согласно корректировкам, внесенным № 389-ФЗ, налоговые агенты могут подавать уведомление в декабре три раза:

Второе и третье уведомления предоставляются всеми налогоплательщиками в обязательном порядке.

Какие налоги и взносы должны быть в декабрьских уведомлениях

Как заполнять и коды отчетных периодов в декабре 2023

Форма документа утверждена Приложением к приказу № ЕД-7-8/1047@. Она включает два листа и не вызывает особых затруднений при заполнении.

| Лист | Общее описание | Какая информация указывается в уведомлении |

| Титульный. | Общие данные о налоговом агенте, лице, которое подает документ. | В форме прописывается ИНН, КПП, название предприятия, ФИО руководителя юрлица или ИП, дата предоставления. Внизу листа ставится подпись. Если уведомление подается через уполномоченного гражданина, то указывается номер и дата выданной доверенности. |

| Страница с информацией об удержанных налогах. | Страница содержит идентичные блоки, каждый заполняется по конкретному налогу, сбору. | По каждому платежу прописываются реквизиты:

● код бюджетной классификации; ● КПП; ● ОКТМО; ● сумма налога, которая подлежит уплате; ● код отчетного периода. |

Коды налоговых периодов регламентированы Приказом № ЕД-7-8/1047@. В таблице указаны коды для декабря.

| Отчетный период | Срок предоставления уведомления | Код | Срок оплаты |

| с 23.11.2023 по 22.12.2023 | 25 декабря | 34/03 | 28 декабря |

| с 23.12.2023 по 31.12.2023 | 29 декабря | 34/04 | 29 декабря |

Подавать уведомление можно несколькими способами: через оператора ТКС, лично на бумаге или в электронном варианте через личный кабинет налогоплательщика.

Вывод

В декабре работодатели должны сдать два обязательных уведомления по НДФЛ. По страховым взносам уведомление сдают только при досрочной уплате.

В декабре действуют особые правила подачи уведомлений по НДФЛ. Обязательных уведомлений по НДФЛ в декабре два:

- 25 декабря – за период с 23 ноября по 22 декабря;

- 29 декабря – за период с 23 по 31 декабря.

Налоговые агенты, которые подают промежуточные уведомления, сдают в декабре третье уведомление – 12 декабря. Промежуточное уведомление – не обязательное.

По страховым взносам уведомление за декабрь сдавать не нужно, если вы не планируете досрочную уплату. Если вы хотите заплатить страховые взносы досрочно в декабре, вам нужно подать уведомление по страховым взносам с кодом периода 34/03 или оформить платежку-уведомление с кодом периода МС.12.2023. Также необходимо иметь положительное сальдо ЕНС. Тогда инспекторы зачтут сальдо ЕНС в счет уплаты взносов досрочно – не позднее следующего дня после представления уведомления.