Новые контрольные соотношения от 29 ноября 2023 года

С 01.01.2023 произведен переход на новый порядок и правила оплаты налогов, взносов – ЕНП (единый налоговый платеж) через ЕНС (единый счет). ИП и ЮЛ, которые относятся к категории налогоплательщиков, формируют и подают уведомления об исчисленных суммах налогов, сборов в инспекции. Перед отправкой документа требуется проверить его на контрольные соотношения (далее в статье используется сокращение – КС).

Зачем нужны контрольные соотношения

Если ИП или ЮЛ должно уплатить налог до предоставления декларации, расчета, то формируется уведомление в ИФНС согласно ст. 58 НК. Документ заполняется по форме КНД1110355, которая утверждена Приказом № ЕД-7-8/1047@ от 2 ноября 2022.

Уведомление включает две страницы: титульный лист и лист с данными о налогах. Но процесс заполнения вызывает много вопросов у налогоплательщиков. Для упрощения процедуры были разработаны и введены контрольные соотношения для утвержденной формы согласно Письму № ЕА-4-15/3132@. КС помогают снизить число недочетов в уведомлениях.

Однако инспекция приняла решение об обновлении КС для проверки уведомлений по ЕНП. Новые соотношения регламентированы в Письме № ЕА-4-15/14981@ от 29.11.23. Ранее использовались КС, которые содержались в Письме № ЕА-4-15/3132@ от 17.03.23. Мартовский документ утратил силу и более не используется.

Некоторые КС аналогичные тем, которые регламентированы в мартовском Письме. Необходимость внесения корректировок возникла по двум причинам:

- изменения положений в налоговом законодательстве;

- актуализация соотношений с учетом ошибок, которые были допущены за 2023 год и проанализированы инспекцией.

КС сгруппированы по типам недочетов.

Контрольные соотношения и основные ошибки в уведомлениях по ЕНП

Часто встречающиеся ошибки и новые КС указаны в таблице.

| Ошибка | Описание | Разница между новым и старым КС |

| Неправильный КБК | КБК – код бюджетной классификации, который обозначает группу доходов, расходов, источников финансирования. Налоговая проверяет корректность указания кода. КС включает перечень КБК, которые не используются при формировании уведомления. Если код из списка будет использован, то документ не принимается. | Аналогичная проверка проводилась и по старым соотношениям. Но в новых КС исключена проверка кода объекта обложения налогом по упрощенке. |

| Неправильная дата представления документа, отчетный период | Проводится сверка КБК с кодом периода для денежного перевода по конкретному КБК. Еще сопоставлению подлежат код отчетного периода и дата предъявления документа. Дата подачи уведомления не должна быть раньше дня начала отчетного периода.

Уведомление не принимается, если документ подан после подачи расчета, декларации. |

Аналогичной проверки проводились по старым контрольным соотношениям. Отдельно налоговой предоставляется таблица о соответствии кодов, периодов, сроков уплаты, по которой необходимо будет осуществлять сверку. |

| Неправильный ОКТМО. | Новые изменения выступили в качестве уточнения соотношений по ОКТМО.

Сотрудники инспекции при разработке учили два типа недочетов: ● не идентифицирован – при отсутствии кода в классификаторе; ● не соответствует КБК. Это касается сборов по имуществу, по которым требуется указать код ОКТМО. В новой редакции добавлены соотношения для налоговых агентов, перечень которых определяет Правительство РФ. |

|

| Неправильная сумма. | Частично соотношения похожи с КС, которые содержатся в старом, мартовском Письме. Примеры:

● сверка размера сбора по упрощенке с предельной величиной. Налог в строке 4 должен быть менее этого размера; ● сумма в строке 4 не должна совпадать в ОКТМО (2 строка). |

|

| Документы с отрицательными суммами | Будут действовать новые КС, которые касаются проверки отрицательных уведомлений:

|

Ранее КС для проверки документов с отрицательными суммами не использовались совсем. |

| Сравнение размера налога со сведениями за прошедший период | Контрольное соотношение было убрано. | КС содержалось в мартовском Письме налоговой. Ранее сотрудники инспекции проводили сравнение размера налога из уведомления с декларациями, расчетами за аналогичный период прошедшего года. Если размер налога к уплате в строке 4 на 50% меньше суммы, которая прописаны за аналогичный период прошедшего года, то это принималось за возможную ошибку. |

| Ошибочный КПП | Новое соотношение касается КПП. Уведомление не будет принято, если в графе КПП не будет указан код по месту налогового учета. В уведомлении по взносам КПП по месту учета ОП (обособленного подразделения) прописывается, если на ОП возложены обязанности по уплате страхвзносов. | Отсутствовало ранее. |

Подробная информация о новых КС содержится в Письме № ЕА-4-15/14981@ и законопроекте № 141296.

Как проверяли до 29.11.2023

Уведомления об исчисленных налогах и взносах инспекторы проверяли прежде по контрольным соотношениям из письма ФНС от 17.03.2023 № ЕА-4-15/3132@.

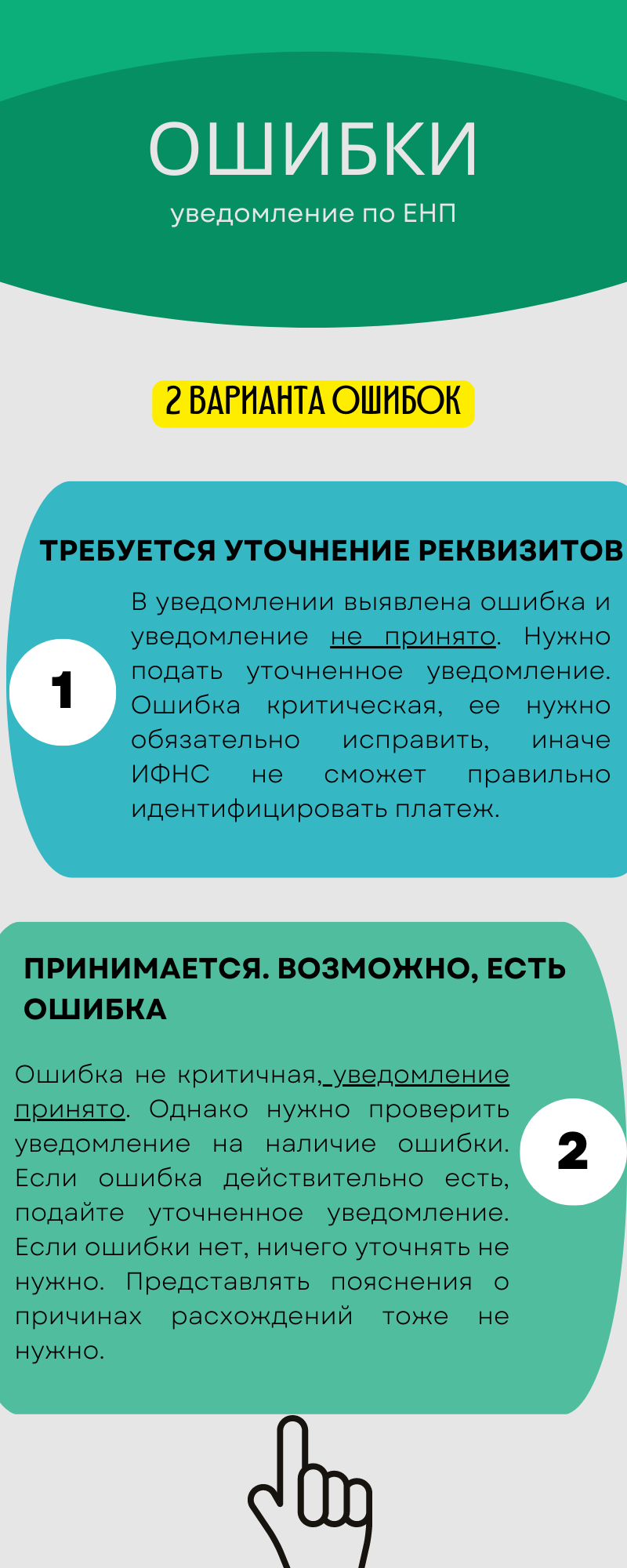

Налоговики, по итогам автоматизированной проверки уведомлений по ЕНП, направляли вам сообщение об ошибке. Всего может быть 2 варианта ошибок. При выявлении несоответствий инспекторы направят сообщение об ошибке.

Далее более подробно рассмотрим варианты критических и не критических ошибок и дадим рекомендации по их исправлению.

КБК (код бюджетной классификации)

При проверке уведомлений по ЕНП налоговики обязательно проверяют КБК. Ведь, по сути, это главный реквизит, по которому можно понять как распределять денежные средства, расположенные на ЕНС (на едином налоговом счете).

При нарушении контрольного соотношения по КБК вам придет сообщение, что требуется уточнение реквизитов. Данную ошибку нужно обязательно исправить, так как она критичная и не позволяет корректно распределить суммы ЕНС.

Проверяющие обращают внимание на 2 момента:

- Проверяют, чтобы КБК был указан только по тем налогам и взносам, по которым требуется представлять уведомление. Если, например, представить уведомление с КБК по НДС, то это ошибка, так как по НДС уведомление подавать не нужно.

- У налогоплательщиков на УСН также проверят, чтобы КБК соответствовал выбранному объекту налогообложения «доходы» или «доходы, уменьшенные на расходы». Если вы платите УСН с доходов, а в уведомлении указали КБК для объекта «доходы минус расходы», то это ошибка.

Создайте новое уведомление. Повторите ошибочные реквизиты, а в сумме укажите «0». Новой строкой укажите верные реквизиты и сумму. Корректировка произойдет автоматически при поступлении уведомления в налоговый орган (письмо ФНС от 31.01.2023 № БС-3-11/1180@).

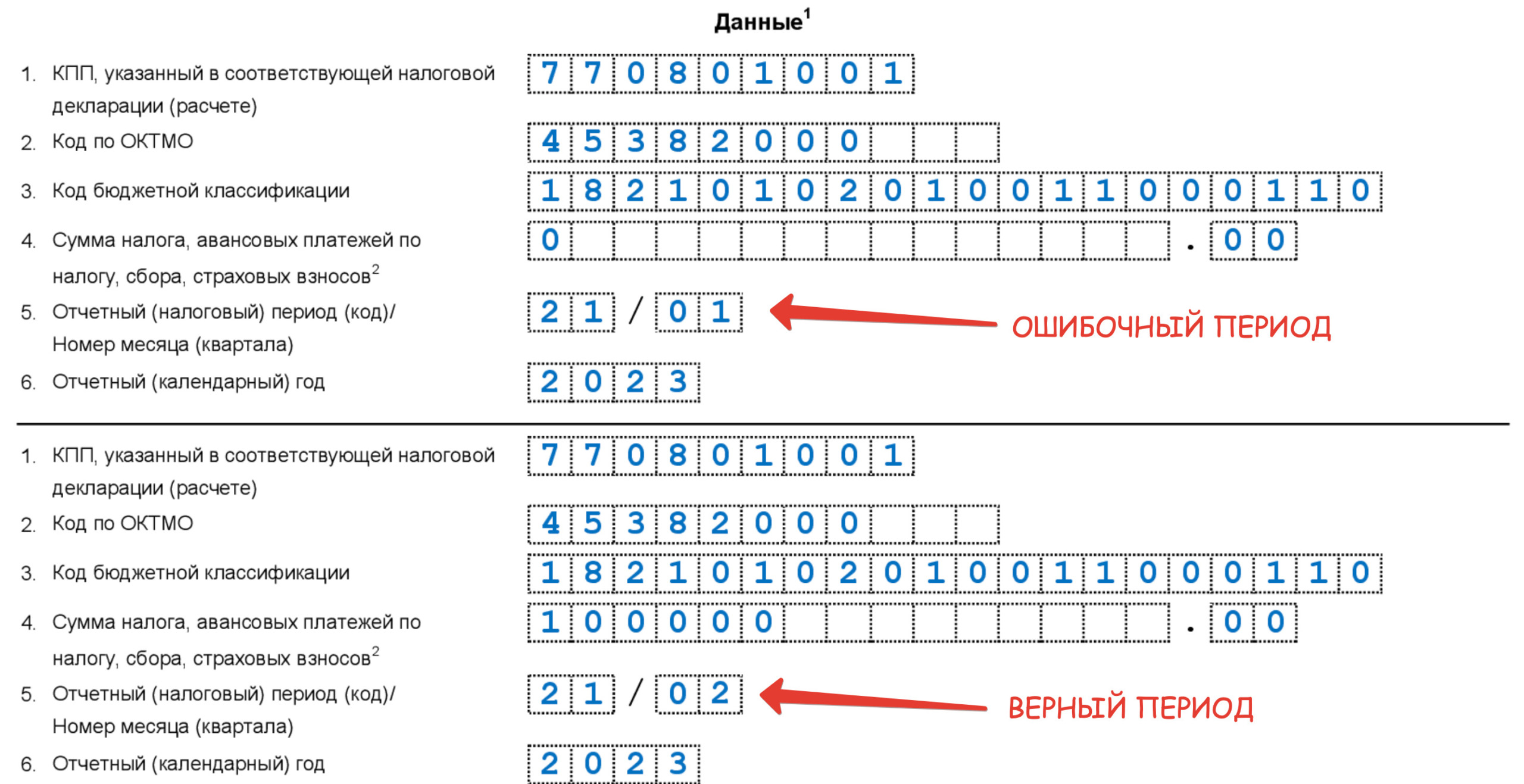

Отчетный (налоговый) период

Инспекторы сверяют КБК с кодом периода и датой представления уведомления. Каждому отчетному или налоговому периоду соответствует свой код, который указывают в уведомлении. Подробнее см. “Коды отчетных периодов в 2023 году: таблица“.

Дата представления уведомления не должна быть раньше начала отчетного периода. Например, организация подает уведомление с КБК 18210102010011000110 — НДФЛ и периодом 31/03. Дата представления такого уведомления не должна быть ранее 1 июня.

При нарушении контрольного соотношения по отчетному периоду вам придет сообщение, что требуется уточнение реквизитов. Данную ошибку нужно обязательно исправить, так как она критичная и не позволяет корректно распределить суммы ЕНС.

Для исправления отчетного периода – создайте новое уведомление. Повторите ошибочные реквизиты, а в сумме укажите «0». Новой строкой укажите верные реквизиты (включая правильный отчетный период) и сумму. Корректировка произойдет автоматически при поступлении уведомления в налоговый орган (письмо ФНС от 31.01.2023 № БС-3-11/1180@).

Сумма налога при УСН

Налоговики проверят сумму налога по УСН с предельной величиной. Дело в том, что при УСН предусмотрено ограничение по сумме доходов – 251,4 млн руб. Это максимальная сумма доходов, которую можно получить на «упрощенке». Сумма налога в строке 4 должна быть меньше.

Чтобы изменить сумму начисленных налогов и взносов в уведомлении по ЕНП, создайте новое уведомление. В новом уведомлении приведите реквизиты платежа, который указали с ошибкой. Проставьте те же КПП, КБК, ОКТМО, период и впишите новую сумму. Корректировка произойдет автоматически при поступлении уведомления в налоговую инспекцию.

Уточненная сумма налогов (взносов)

Налоговики проверят сумму в уточненном уведомлении с первоначальной. Если, например, вы уточняете сумму налога или взносов, то в уточненном уведомлении по строке 4 нужно указывать полную сумму за отчетный период, а не разницу к доплате .

Уточненное уведомление полностью заменяет первичное. Исключение – случаи, когда в первичном уведомлении сумма была ошибочно указана выше реальной суммы налога к уплате. Кроме того, в уточненном уведомлении строки 1, 2, 3, 5 и 6 должны быть заполнены точно так же, как и в первичном.

При нарушении контрольного соотношения вы получите сообщение – возможно, допущена ошибка. Проверьте сумму, указанную в строке 4. Если в ней ошибка, подайте уточненное уведомление. Если ошибки нет, ничего корректировать не нужно.

Правило:

- Если уточняете сумму в уведомлении, показатели по строкам 1, 3, 4, 5 и 6 должны быть аналогичны первичному уведомлению.

- Если уточняете сумму, по строке 4 указывайте полную сумму, а не разницу.

Сумма налога на 50 процентов меньше, чем за прошлый год

Налоговики сравнят суммы налога из уведомления с декларациями и расчетами за аналогичный период прошлого года. Если сумма налога к уплате в строке 4 уведомления окажется на 50% меньше суммы налога за аналогичный период прошлого года по данным деклараций, то могут посчитать это ошибкой.

Вам придет сообщение о том, что, возможно, допущена ошибка. Поэтому вам необходимо проверить сумму. Если сумма верная, ничего исправлять не нужно, пояснений подавать тоже не требуется.

Сумма взносов больше, чем в РСВ

Например, если подаете уведомление по страховым взносам за апрель 2023 года, эту сумму сверят с суммой страховых взносов за январь, февраль и март этого же года, указанной в РСВ.

Если сумма платежа в уведомлении по ЕНП превышает сумму страховых взносов за предыдущий квартал по РСВ – могут это расценить как ошибку.

Если ошиблись, подайте уточненное уведомление. Возможно, ошибку допустили в РСВ. Тогда уточните расчет.

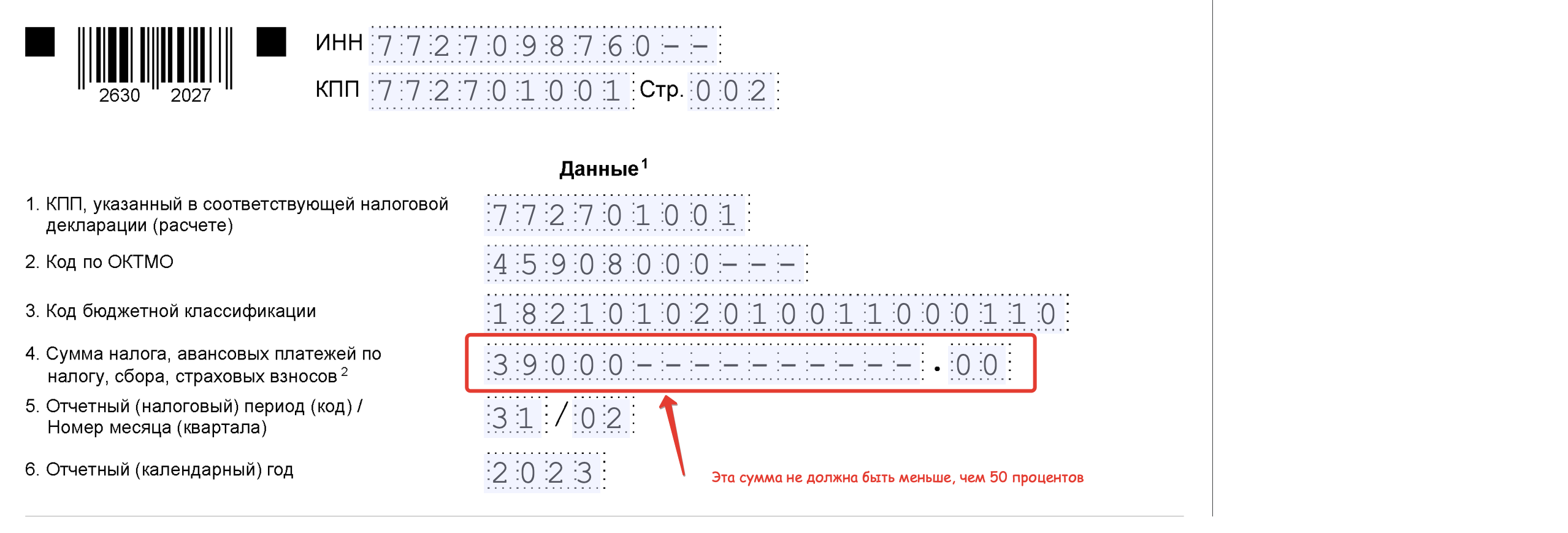

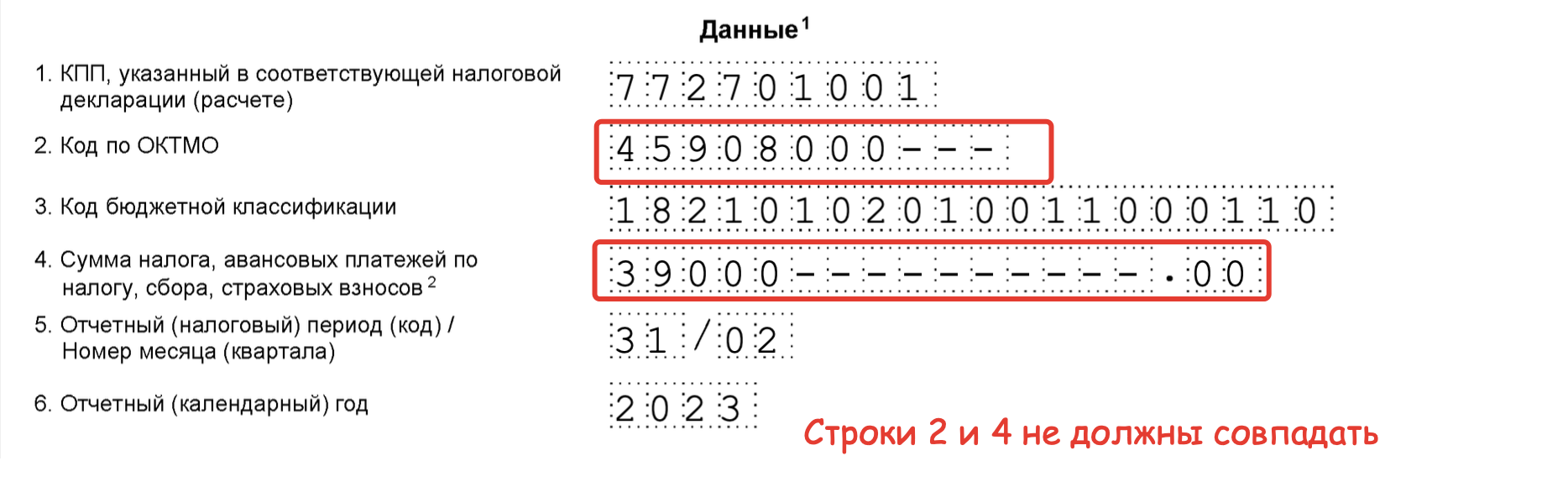

Вместо суммы – ОКТМО

Проверяющие сравнят показатели строки 2 и строки 4. Дело в том, что налогоплательщики по ошибке в строке 4 вместо суммы налога иногда указывают код ОКТМО.

Если так произойдет, то вам придет сообщение, что требуется уточнение реквизитов. Нужно будет подать уточненное уведомление с правильной суммой.

Итоговая таблица

| Ошибка | Тип ошибки/Что делать |

| КБК | Ошибка критическая, уведомление не принято, нужно уточнение |

| Отчетный период | Ошибка критическая, уведомление не принято, нужно уточнение |

| Сумма налога по УСН | Ошибка критическая, уведомление не принято, нужно уточнение |

| Уточненная сумма налогов (взносов) | Уведомление принято, но уточняемую сумму рекомендуют проверить |

| Сумма налогов на 50 процентов меньше, чем за прошлый год | Уведомление принято, но сумму налога рекомендуют проверить |

| Сумма взносов больше, чем в РСВ | Уведомление принято, но сумму страховых взносов рекомендуют проверить |

| Вместо суммы указали ОКТМО | Ошибка критическая, уведомление не принято, нужно уточнение |

Внимание: перепечатка данного материала другими информационным ресурсами и СМИ запрещена.