Не обошли стороной изменения в законодательстве налог на землю в 2018 году (гл. 31 НК РФ). В том числе и форму отчётной декларации по нему. Даём обзор всех новшеств.

Новый порядок расчёта при смене категории земли

Существенные поправки по земельному налогу в 2018 году внёс в Налоговый кодекс РФ Закон от 30 сентября 2017 года № 286-ФЗ.

С 1 января 2018 года при расчете налога за землю берут кадастровая стоимость, которая определена на дату регистрации её изменения в ЕГРН – едином государственном реестре недвижимости, который ведёт Росреестр. Данное новое правило касается тех участков земли, у которых в течение года поменялась:

- категория;

- вид разрешенного использования.

С учётом нового порядка величину налога определяют согласно коэффициенту владения (Кв). Он представляет собой:

| Кв = Количество полных месяцев со дня внесения в ЕГРН сведений о кадастровой стоимости земли / Количество календарных месяцев в налоговом (отчетном) периоде |

Вообще базу по земельному налогу определяют по каждому участку по его кадастровой стоимости именно на 1 января года. Её изменение в течение года не берут во внимание при определении налоговой базы в этом и предыдущих налоговых периодах (п. 1 ст. 391 НК РФ). Но это общее правило.

Но на практике текущая кадастровая оценка может меняться по причине изменения вида разрешенного использования земельного участка и/или его перевода из одной категории земель в другую. Теперь этот важный фактор учитывают при расчёте налога со дня внесения в ЕГРН обновлённых сведений о стоимости земли.

Отметим, что до 2018 года отсутствие данного исключения приводило к тому, что изменение стоимости по кадастру можно было учитывать только со следующего налогового периода по земельному налогу (письмо Минфина России от 14.04.2017 № 03-05-04-02/22593). Очевидно, что это был несправедливый подход по отношению и к плательщикам, и к казне.

Какой будет ставка земельного налога на 2018 год, решают местные органы власти. Поэтому нужно смотреть изменения в соответствующем законе муниципальной территории.

Также см. «Земельный налог: ставка в 2017 году».

Новый порядок подтверждения права на льготу

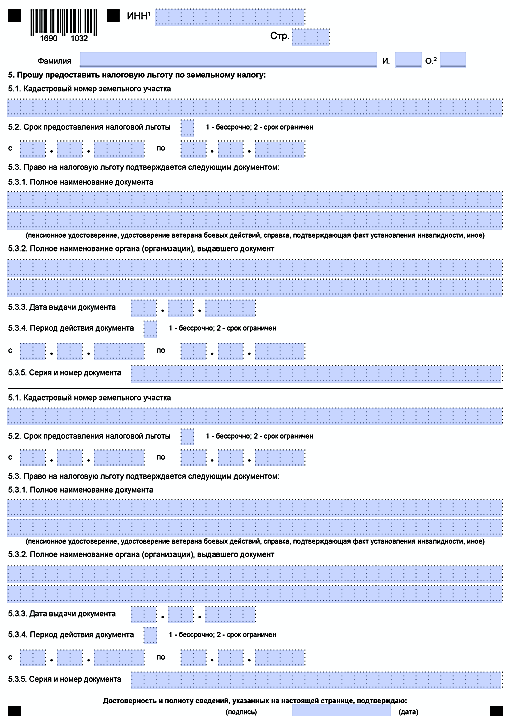

Также изменения по земельному налогу с 2018 года затронули порядок заявления права на льготу (Закон от 30.09.2017 № 286-ФЗ с изменениями в НК РФ).

Можно говорить о том, что теперь для получения льготы сдавать в ИФНС подтверждающие документы совсем необязательно. Дело в том, что с 01.01.2018 начинает действовать приказ ФНС России от 14 ноября 2017 года № ММВ-7-21/897, который утвердил новый бланк заявления о предоставлении льготы по трём налогам на имущество физлиц. В том числе земельному налогу:

С 2018 года форма этого заявления больше похожа на налоговую декларацию. Во всяком случае, структура и принцип заполнения стали схожи.

В связи с новой формой заявления плательщик земельного налога с 2018 года может выбирать из двух вариантов:

1. Сдать в ИФНС документы, обосновывающие право на льготу.

2. Только указать реквизиты этих документов.

Во втором случае налоговики сами сделают запрос в те органы/организации, которые выдали указанные в заявлении документы-основания на льготу. А потом физлицо получит решение о земельном налоге на 2018 год – дали льготу или нет. Если такие данные ИФНС не получит, плательщику сообщат о необходимости всё же самому сдать подтверждающие документы.

Таким образом, с 2018 года плательщик вправе выбирать – подавать документы в ИФНС на льготу по земле или нет.

Все сведения по рассмотрению заявки на льготу плательщик получит через личный кабинет на сайте ФНС России. Если таковой не подключён, можно выбрать способ информирования:

- в налоговой инспекции;

- МФЦ («Мои документы»), через который подано заявление;

- по почте.

Подать заявление на льготу по земельному налогу можно в любую ИФНС, а также через личный кабинет физлица на сайте ФНС России.

Проясним правовую суть случившихся изменений. Некоторые категории физлиц (в т. ч. ИП) могут уменьшать облагаемую базу по земельному налогу на вычет в 10 000 рублей. Это касается земли в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении (п. 5 ст. 391 НК РФ). До 2018 года п. 6 ст. 391 НК РФ устанавливал, что уменьшение облагаемой базы возможно на основании подтверждающих документов, которые сдают в ИФНС. Но с 01 января 2018 года это правило исключено из НК РФ, поскольку в новой редакции изложено в п. 10 ст. 396 НК РФ. Причём новый порядок распространен на все льготы по налогу на землю физлицам, а не только в виде уменьшения облагаемой базы.

Также см. «Главные нарушения по земельному налогу на 2017 год по итогам проверок».

Новые запреты на освобождение от налога

Новый пункт 2 ст. 395 НК РФ, который введен Законом от 27 ноября 2017 года № 353-ФЗ, регламентирует ситуацию, когда при разделе или объединении земельных участков к возникшим объектам освобождение от налога неприменимо. Это касается только следующих категорий плательщиков:

- резиденты особой экономической зоны (не будет освобождения от налога на первые 5 лет);

- судостроительные предприятия – резиденты промышленно-производственной ОЭЗ (не будет освобождения от налога на первые 10 лет);

- участники свободной экономической зоны (не будет освобождения от налога на первые 3 года).

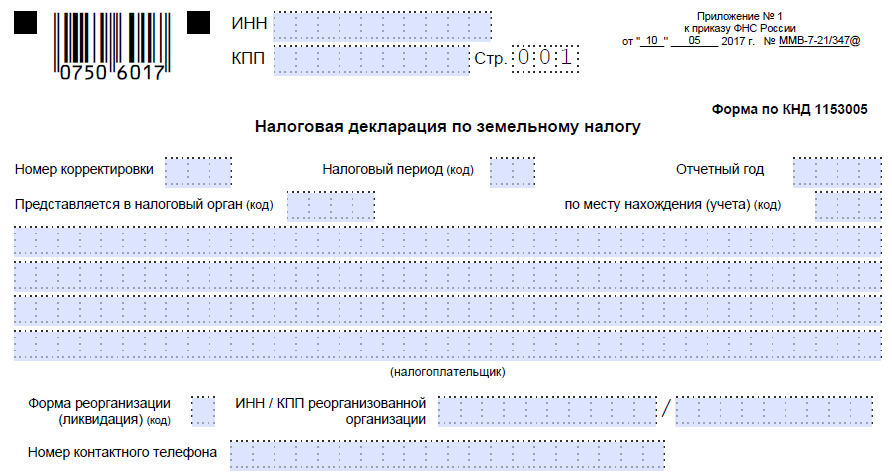

Действует новый бланк декларации

Новшество по земельному налогу для юридических лиц с 2018 года касается сдачи декларации за период 2017 года по новой форме, формату. Они, а также порядок заполнения закреплены теперь приказом ФНС от 10 мая 2017 года № ММВ-7-21/347.

Далее в таблице перечислены основные коррективы, которые произошли в форме декларации по налогу за землю для юридических лиц с 2018 года:

| Раздел декларации | Новая форма декларации | Прежняя форма декларации (утв. приказом ФНС от 28.10.2011 № ММВ-7-11/696) |

|---|---|---|

| Титульный лист | Убрали поле для кодов ОКВЭД | Было поле для кода ОКВЭД |

| Раздел 2 | Строку 050 дополнили показателем «Нормативная цена земли» (заполняют по участкам в Крыму и Севастополе) | В строке 050 предусмотрен только показатель «Кадастровая стоимость земельного участка» (нет возможности указывать нормативную цену земли) |

Общее количество строк – 25. Не стало следующих строк:

|

Общее количество строк – 28 |

Проверить правильность заполнения земельной декларации в 2018 году можно с помощь специальных контрольных соотношений для неё. Они закреплены письмом ФНС России от 13 июля 2017 года № БС-4-21/13656.

Также см. «Что изменится в 2018 году: налоги, страховые взносы, отчетность, бухучет и новый сбор».