Практика показывает, что обычно у организаций вызывает сложности посчитать земельный налог за неполный год, а также его отражение в отчётной декларации. Рассказываем, как это правильно сделать с учётом позиции ФНС России 2018 года.

Неполный срок правообладания

Довольно часто можно встретить ситуацию, когда предприятие владеет участком земли не весь налоговый период, который составляет календарный год (п. 1 ст. 393 Налогового кодекса РФ), а лишь несколько месяцев в нем (первый и последний тоже могут быть неполными).

В подобных случаях земельный налог за неполный год рассчитывают и отражают в декларации согласно особым правилам. В частности, на это обратила внимание ФНС России в письме от 6 апреля 2018 года № БС-4-21/6568.

Напомним, что юридические лица самостоятельно считают величину своего земельного налога (п. 2 ст. 396 НК РФ).

Также см. «Земельный налог в 2018 году».

Особый коэффициент

Когда право собственности (постоянного/бессрочного) пользования) землёй возникает или завершается в течение календарного года, величину налога по данному участку определяют с учетом коэффициента Кв (п. 7 ст. 396 НК РФ). Формула его расчёта такова:

| Кв = Полные месяцы, в собственности или постоянном (бессрочном) пользовании / 12 (число календарных месяцев в налоговом периоде) |

Кроме расчетов, организации по завершении налогового периода сдают в ИФНС по месту нахождения участка земли декларацию по налогу (п. 1 ст. 398 НК РФ).

Официальный бланк этого отчета и правила его заполнения закреплены приказом ФНС от 10.05.2017 № ММВ-7-21/347 (далее – Порядок заполнения).

Кстати, со 2 июня 2018 года эта форма была скоректирована.

Подробнее об этом см. «С 02.06.2018 действует новая форма декларации по земельному налогу».

Как считать полные месяцы

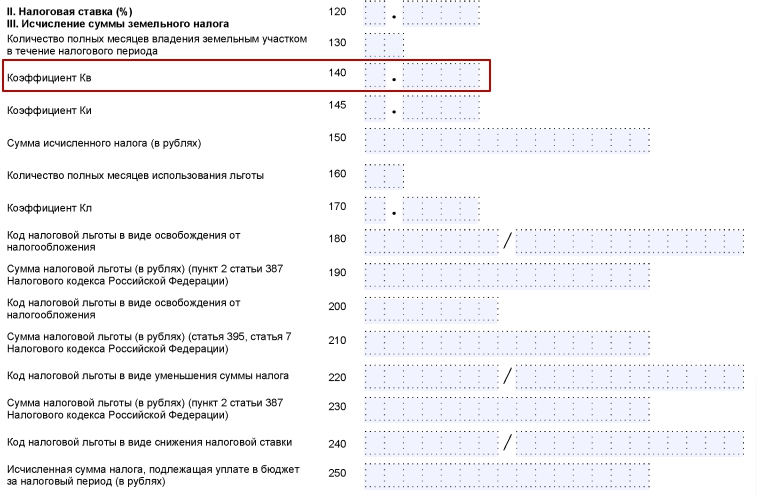

При заполнении второго раздела декларации по строке 130 обязательно приводят число полных месяцев владения участком в течение календарного периода (п. 5.15 Порядка заполнения).

При этом действуют так:

- если право собственности/постоянное (бессрочное) пользования Росреестр зарегистрировал до 15-го числа месяца включительно или прекратил после 15-числа, месяц возникновения (прекращения) права считают за полный месяц;

- если собственность/(постоянное (бессрочное) пользование зарегистрирована после 15-го числа месяца или прекращено до 15-го числа включительно, месяц возникновения (прекращения) права не берут в расчёт.

Как считать срок

В декларации по строке 140 указывают коэффициент Кв, когда считают земельный налог при правообладании участком не весь налоговый период (п. 5.16 Порядка заполнения):

Коэффициент Кв определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности (постоянном (бессрочном) пользовании) налогоплательщика, к числу календарных месяцев в налоговом периоде.

В пункте 5.16 Порядка указано, что значение по строке с кодом 140 (коэффициент Кв) приводится в десятичных дробях с точностью до десятитысячных долей.

Далее рассмотрим пример расчета земельного налога за неполный год.

ПРИМЕР 1

(больше половины месяца)Права ООО «Гуру» на приобретенный (предоставленный) земельный участок зарегистрированы 12 ноября 2018 года. В этом случае коэффициент Кв определяют так:

Кв = 2 мес. / 12 мес. = 0,1667.

Значит, в строке 140 декларации нужно указать – 0,1667.

Пример 2

(меньше половины месяца)Права ООО «Гуру» на приобретенный (предоставленный) земельный участок зарегистрированы 16 ноября 2018 года. В этом случае коэффициент Кв определяют так:

Кв = 1 мес. : 12 мес. = 0,0833.

Значит, в строке 140 декларации нужно указать – 0,0833.