Со временем организации и ИП накапливают большой объем документации, которая становится невостребованной либо уже нет обязанности ее хранить. Возникает вопрос: как провести уничтожение бухгалтерских документов? Важен правильный подход к этой процедуре. Иначе есть риск получить серьезные претензии от налоговиков и других проверяющих.

Сколько хранить

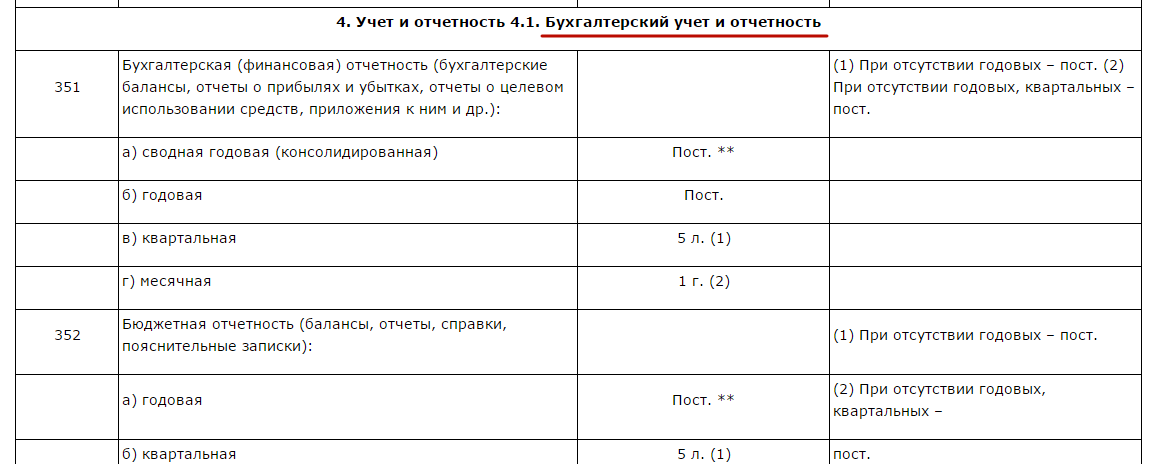

Законодательство РФ обязывает руководство предприятий обеспечить надлежащее хранение на протяжении 5 лет:

- «первички»;

- регистров бухучета;

- аудиторских заключений и др.

А для некоторых документов сроки не ограничены. Например:

- расчетно-платежные ведомости;

- годовая бухгалтерская отчетность;

- ликвидационный баланс;

- справка о получении статуса юрлица и постановке на учет в ИФНС.

Ряд документов со сроком хранения до 10 лет считают текущими и не отправляют в архив. Они лежат в структурных подразделениях компании, а затем по истечении времени их ликвидируют. При решении данной задачи надо руководствоваться следующими правовыми актами:

- Перечнем Минкультуры 2010-го года № 558;

- Законом <Об архивном деле˃ № 125-ФЗ;

- приказом Минкультуры № 526 2015-го года.

По закону уничтожение бухгалтерских документов возможно при одном условии: срок их хранения истек до 31 декабря минувшего года (включительно). Иначе избавиться от них можно будет только в следующем году.

Если результаты деятельности компании оказались отрицательными и убыток отнесен на будущие периоды, подтверждающие его размер документы актуальны на протяжении всего срока такой налоговой оптимизации Данное правило установлено в п. 4 ст. 283 НК РФ. Когда законный срок истекает и переносить на будущее нечего, в обычном порядке составляют акты на уничтожение бухгалтерских документов.

Электронные документы, размещенные в архивном фонде предприятия, тоже могут со временем утратить практическую значимость. Согласно ст. 5 Закона <Об архивном деле˃, способ их создания и вид носителя не имеет значения. Поэтому оптимальный срок хранения – 5 лет с момента последнего использования.

Подробнее об этом см. «Сколько времени нужно хранить бухгалтерские документы».

Подготовка к изъятию

Перед уничтожением бухгалтерских документов в первую очередь определяют их списки. В них относят материалы:

- утратившие юридическую силу;

- не обладающие практической значимостью;

- превысившие срок хранения по закону.

Для точного определения временного интервала анализируют, например, обложки дел с подшитыми справками, счетами и т. п.

На следующем этапе экспертная комиссия проводит анализ их ценности. Решение принимают в присутствии руководства на основании соответствующего положения о комиссии. Затем документацию, признанную устаревшей и/или ненужной, извлекают для дальнейшей утилизации.

Руководитель вправе увеличивать сроки хранения для практических целей, но уменьшать их – не рекомендуется!

Как составить акт на уничтожение бухгалтерских документов

Уточним, что проведение рассматриваемой процедуры уничтожения бухгалтерских документов – это право, а не обязанность предприятия. Но когда принимают решение о прекращении их существования, нужно соблюдать правила. Иначе контролирующие органы будут толковать статус документов как «в наличии». Однако при поступлении запроса на них – предъявить нечего.

Оформлением акта о ликвидации бухгалтерской макулатуры занимается экспертная комиссия, которую для этого создают на предприятии. Установленного бланка такого акта не существует, поэтому форму нужно разработать самостоятельно и утвердить распоряжением руководства.

Условно рассматриваемый акт можно поделить на 3 части:

| 1 | «Шапка» | Содержит сведения о компании, ее реквизиты, Ф.И.О. начальника |

| 2 | Основная часть | Состоит из названия акта, под которым располагают основной текст. В нем описывают состав экспертной комиссии и дают информацию о самом мероприятии. При этом обязательно (!) приводят список документов под уничтожение. |

| 3 | Заключительная часть | Ставят дату и подписи (с расшифровкой) лиц, ответственных за составление документа и проведение мероприятия. |

Далее по ссылке вы можете ознакомиться и скачать образец акта на уничтожение бухгалтерских документов.

При составлении акта иногда затруднительно выбрать из Перечня Минкультуры 2010-го года № 558 подходящую позицию со сроком хранения.

Есть важный нюанс: многие наименования документов для удобства обобщают, поэтому заголовок, под которым они будут фигурировать, может отличаться.

Ответственный сотрудник вправе самостоятельно выбирать позицию, к которой отнести ту или иную бухгалтерскую справку. Таким образом, разрешено:

- включать в акты на уничтожение бухгалтерских документов те из них, срок хранения которых истек к первому дню текущего периода;

- группировать однотипные справки под определенным заголовком.

При обнаружении документов с неизвестным сроком хранения экспертная комиссия вправе сделать запрос в архивное учреждение. Основание – п. 2.2.5 Правил работы архивов предприятий 2002-го года.

После оформления акта на невостребованные бухгалтерские материалы от них избавляются. Варианты уничтожения организация выбирает самостоятельно:

- разрыв вручную;

- посредством сжигания;

- при помощи шредеров.

Некоторые фирмы даже предлагают различные степени уничтожения бухгалтерских документов в зависимости их ценности для третьих лиц.

Данный факт фиксирует дополнительный документ, подтверждающий выполнение всей процедуры уничтожения бухгалтерских документов.