СКАЧАТЬ АКТУАЛЬНЫЙ БЛАНК СЧЕТА-ФАКТУРЫ

Общие сведения о счет-фактуре

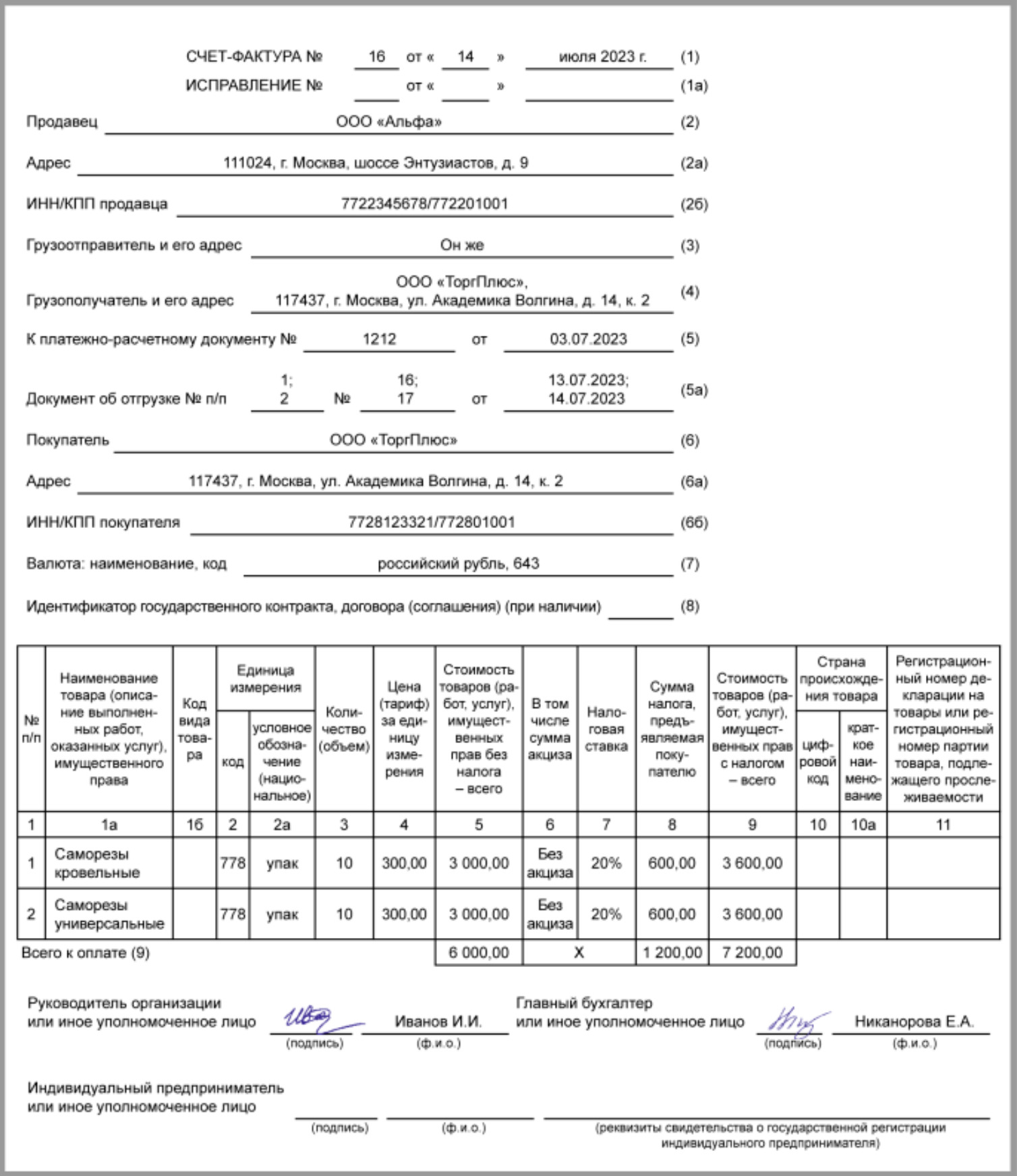

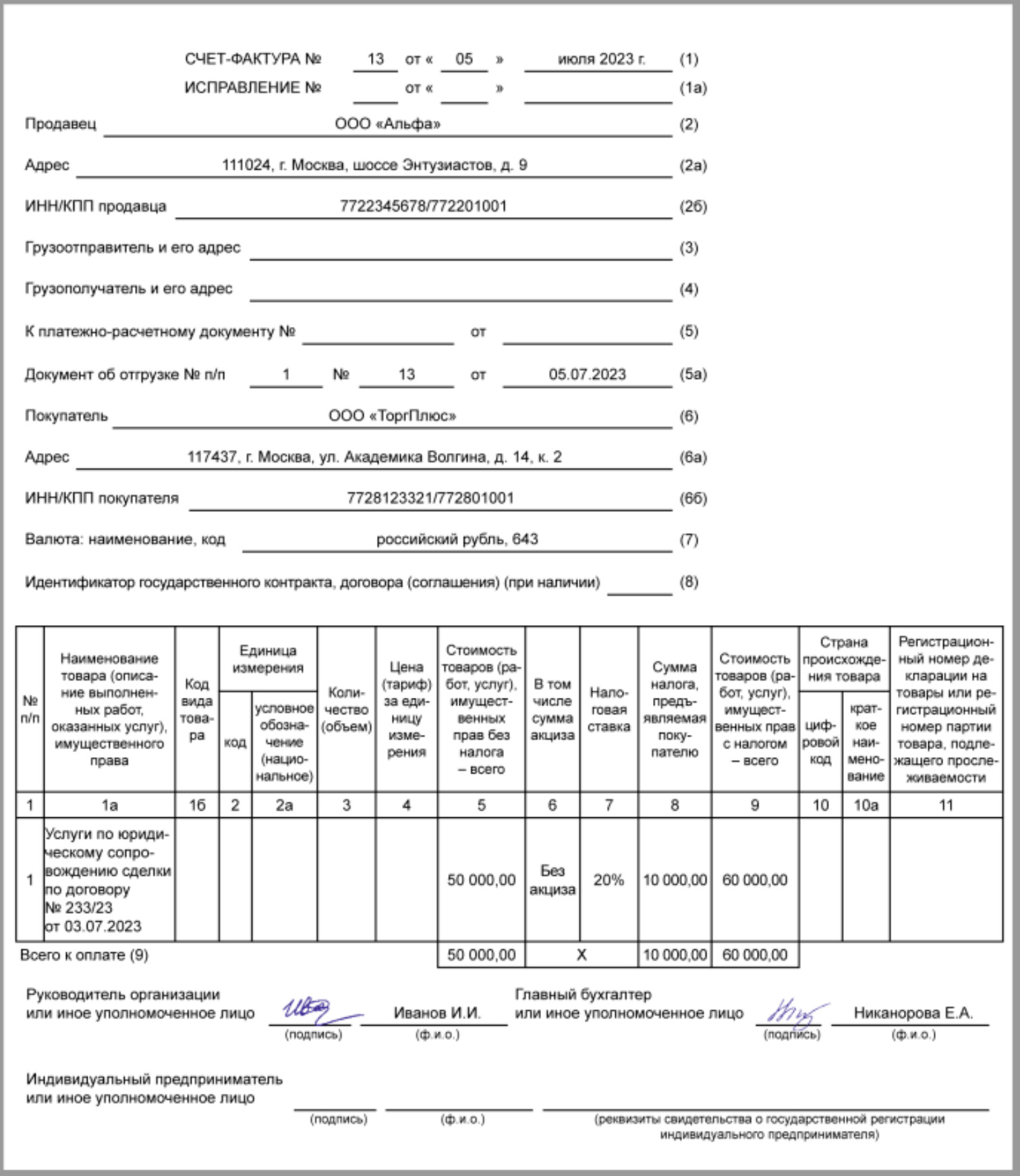

Что такое счет-фактура, зачем требуется иметь подотчетный бланк строгой отчетности в организации? В отчетном документе указывается количество (разумная базовая величина сделки), стоимость (в рублях или валюте) и сумма НДС (рубль или валюта) по каждой позиции. Дополнительно в бухгалтерском документе указывается номер и дата, на основании которого производится операция (например, договор купли-продажи или счет-договор).

Бланк строгой отчетности (БСО) является обязательным документом при проведении операций с НДС. БСО выписывается продавцом и передается покупателю вместе с товарами или после оказания услуг:

- Покупатель обязан принять счет-фактуру и проверить ее соответствие фактическим поставкам или оказанным услугам.

- При несоответствии данных в БСО реальным поставкам или услугам, покупатель имеет право отказаться от принятия подтверждающего документа.

ВАЖНО

Склонение по падежам

- счёт-фактура: счета-фактуры

- счёта-фактуры: счетов-фактур

- счёту-фактуре: счетам-фактурам

- счёт-фактуру: счета-фактуры

- счётом-фактурой: счетами-фактурами

- о счёте-фактуре: о счетах-фактурах

Какие реквизиты указываются для счет-фактуры

Форма заполнения реквизитных сведений документа, регулируется Налоговым кодексом РФ. Согласно действующему НК РФ, в счете-фактуре должны содержаться следующие реквизиты.

Эти реквизиты являются обязательными для включения в БСО в соответствии с действующим законодательством Российской Федерации.

Кроме этого, при заполнении документа, нужно учитывать некоторые особенности:

- если был получен аванс, указывается номер платежного документа, подтверждающий поступление денежных средств на счет покупателя;

- указывается объем предоставленных услуг (товаров, работ), измерение в понятной шкале величин;

- при необходимости, вносятся данные по акцизу;

- если товар имеет иностранное происхождение, в специальном разделе указываются страна происхождение товара, номер ТД – таможенной декларации.

ВНИМАНИЕ

Порядок заполнения документа

Счет-фактура должна быть выставлена в соответствии с требованиями законодательства Российской Федерации и предоставлена покупателю в течение определенного срока после совершения сделки. Документ содержит определенное количество строк.

Чтобы БСО имел юридическую силу, необходимо заполнить все доступные сведения о сделке.

Дополнительно указываем сведения и данные в графах таблицы.

- Полное описание услуг, товаров или работ.

- Объем услуги. Фиксируется разумная учетная величина сделки без НДС(штука, единица, кг, тонна и т.д.). Если нет величины (не предусмотрена), ставим прочерк.

- Указываем сумму акциза. Если такового нет, пишем «Без акциза».

- Фиксируется налоговая ставка, и полная сумма с НДС (сумма полная в рублях и копейках).

- Отображается общая сумма, как с учетом НДС, так и без НДС.

Для иностранных товаров (позиций) предусмотрена Графа 10 и 11. В этих графах пишем название страны, номер таможенной декларации. Если наименование страны Россия, в 10-11 ставится прочерк или пишем только название страны» «Российская Федерация».

ВАЖНО

Заполнение счет-фактуры осуществляется преимущественно на компьютере. Допускается ручное заполнение документа. Документ подписывается главным бухгалтером или руководителем организации (или доверенным лицом от имени директора предприятия).

Электронные БСО

С недавних пор, разрешено использовать электронные счета-фактуры между юридическими лицами.

Для заполнения этого документа, необходимо соблюдение ряда параметров:

Счет-фактуры в рамках ЭДО проходят специальную проверку в базе данных ФНС.

Дополнительные сведения

Все счета-фактуры в обязательном порядке должны быть зарегистрированы в журнале учета, причем форма заполнения разработана ФНС (книжный, альбомный вариант). Допускается вносить изменения в счет-фактуру, при этом все изменения подтверждаются печатями и подписями ответственных сторон. В этом случае используется корректировочная счет-фактура, для которой предусмотрены обособленные правила заполнения продавцом и покупателем.

Также см. “Корректировочный счет-фактура в 2024 году“.