КСФ оформляются и используются при учете по аналогии со стандартными счетами-фактурами. При изменении сумм, которые оказывают влияние на размер НДС, бухгалтер задается вопросом: внести корректировку в первоначальный СФ или создать корректировочный документ.

СКАЧАТЬ БЛАНК КОРРЕКТИРОВОЧНОГО СЧЕТА-ФАКТУРЫ НА 2024 ГОД

Внесение исправлений или формирование КСФ?

В налоговых НПА эти два понятия имеют разное значение и различные следствия в учете.

Если исходный СФ оформлен грамотно и без недочетов, но условия заключенного между поставщиком и покупателем контракта изменились, поменялась, например, цена ТМЦ, то создается КСФ.

Изменения по налогу отражаются в отчетном периоде, в котором было подписано соглашение по изменению цены. После заключения соглашения продавец обязан оформить КСФ. Он создает корректировочный счет-фактура от поставщика на возникшую разницу и отдает покупателю. Документ обязательно фиксируется в книгах продаж, покупок покупателя и продавца в текущем периоде.

Если в исходном СФ ошибка, то вносятся исправления, создается исправленный документ. Изменения пройдут в периоде, когда был отражен первоначальный СФ. Часто подается уточненная декларация в инспекцию.

Пример:

Из-за человеческого фактора (ошибки бухгалтера или другого лица), а не из-за изменений условий контракта, была допущена ошибка в цене ТМЦ. Это стало причиной занижения размера налога. Ошибка была обнаружена после сдачи декларации.

- В такой ситуации оформляется новый СФ с номером исправления.

- Документ регистрируется в книгах периода ошибки, а не текущего.

- После исправления составляется и подается уточняющая декларация в ФНС.

- Документ составляется с исправлениями не на разницу в размерах, а на общую сумму операции.

Важно успеть создать корректировочный счет-фактура в течение пяти дней со дня соглашения, другого документа, который выступает как официальное основание изменения пунктов сделки согласно ст. 168 НК.

Выставленные корректировочные счета-фактуры: основные нюансы

КСФ включает следующую информацию:

- цена, количество, стоимость ТМЦ, услуг, НДС до корректировки;

- аналогичные данные после изменения;

- разницы сумм – к увеличению или уменьшению.

Действующие НПА не регламентируют единых правил для документации, которая выступает как основание для создания документа. В качестве основания могут использоваться первичная бухгалтерская документация, которые подписаны двумя контрагентами: накладные, акты и т. д., или соглашения к контракту, другая официальная документация, которые подтверждают согласие об изменениях. Создание корректировочного документа допустимо только при взаимном согласии контрагентов.

Причины оформления КСФ разнообразны. Обычно корректировочный счет-фактура покупателю составляется в следующих ситуациях (кроме стандартной причины – изменение стоимости):

- ТМЦ поставлены не в полном объеме. Если обнаружены расхождения между фактическим количеством товара и числом, которое указано в документе, то этот факт фиксируется представителями грузоотправителя и покупателя на месте в акте. Затем происходит выяснение причин несоответствия и принимается решение о составлении КФС;

- Поставлены излишки ТМЦ. Такие случаи возникают, когда покупатель заказал доставку на определенное количество товара, а по факту пришло большее количество. Покупатель имеет право отказаться от излишка продукции, не учитывать ее. Он может и принять к учету весь поставленный объем. Для этого требуется согласование сторон и оформление СФ. На возврат товара корректировочный счет-фактура составляется после принятия решения о возврате;

- Обнаружен брак. Если покупатель получил полностью бракованную партию, то оформляется отказ, и товар отправляется продавцу без предварительной постановки на бухучет. Если выявлен брак у части партии, то заключается соглашение. В документе прописывается, количество товара, который принят к учету. На основании соглашения оформляется КСФ.

Когда КФС не нужен

Выписывать корректировочный документ не нужно при предоставлении продавцом грузополучателю премиальных, поощрительных выплат. Эти суммы не оказывают влияния на стоимость поставленных товаров или оказываемых услуг. По этой причине база для налогообложения не изменяется и корректировка не нужна согласно ст. 154 НК.

Исправления в исходном СФ вносятся без необходимости создания КСФ в следующих случаях:

- если изменение стоимости произошло в результате арифметической, технической ошибки при причине неправильного указания цены, объема;

- если итоговая стоимость партии будет определена после отгрузки с учетом котировок. В такой ситуации СФ на отгрузку создается с указанием плановых цен, затем вносятся исправления согласно Письму Министерства финансов № 03-07-09/45.

В отдельных ситуациях при изменении цены, объема товаров или услуг не нужно создавать КСФ или исправлять документ. Если продавец уверен, что цена, количество будут конкретно известны в течение пяти дней, то следует дождаться изменений и выписать СФ с учетом новых цен, объема ТМЦ. Согласно ст. 168 НК документ создается в течение пяти дней с момента отгрузки товара.

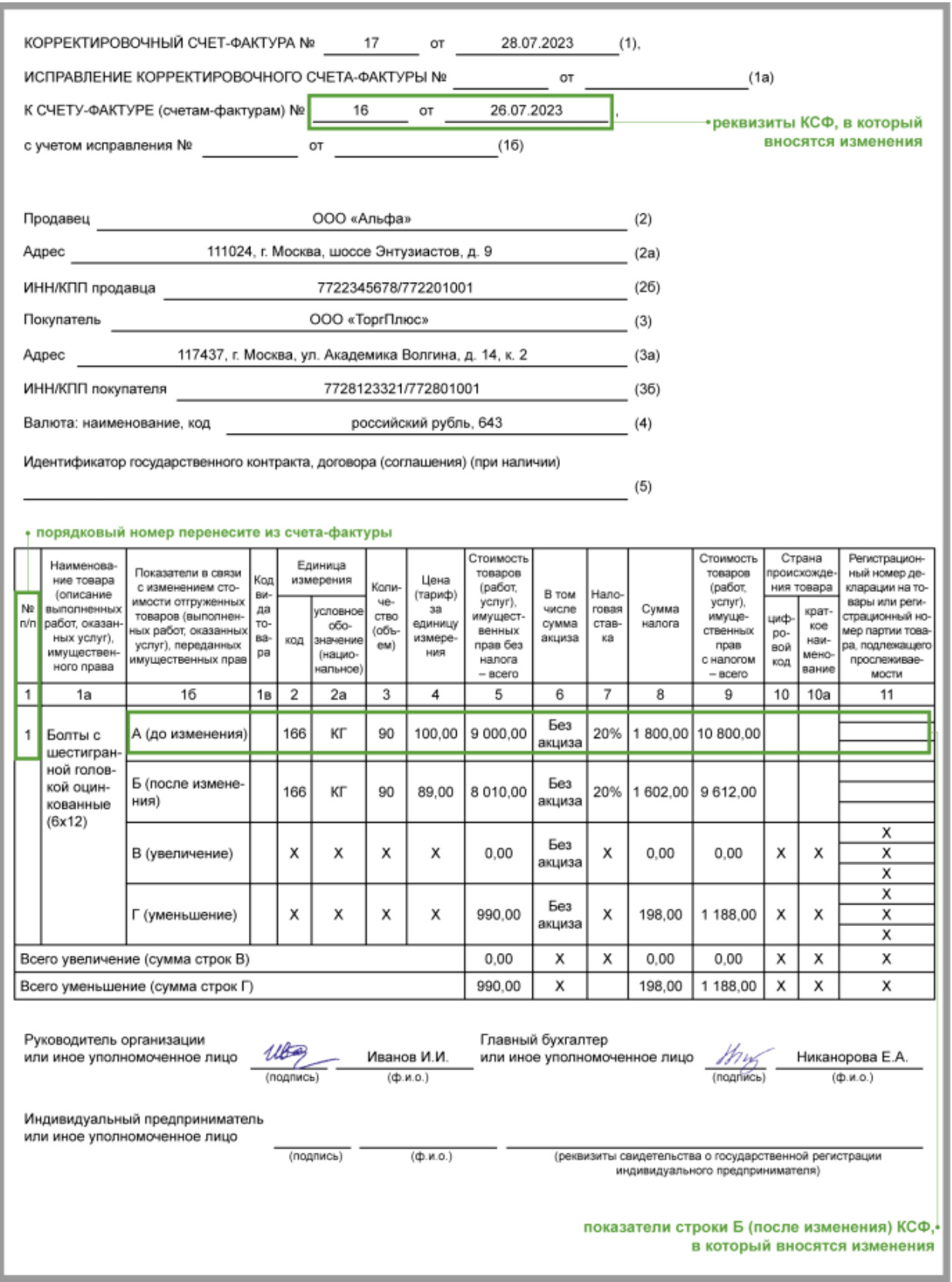

Многократная корректировка

Иногда возникают ситуации, когда изменение сумм, которые влияют на расчет налога, происходит не один, а несколько раз. В это случае возникает вопрос о грамотном оформлении КСФ согласно НПА.

Письмо № 03-07-09/52398 Министерства финансов регламентирует порядок действий. Каждому КСФ присваивается свой порядковый номер, обязательно указывается дата корректировки.Согласно правилам формирования КСФ, которые утверждены ПП № 1137 от 2011, необходимо создать новый корректировочный документ, в который переносятся информация из предыдущего КСФ. В новый корректировочный счет-фактуру на уменьшение или увеличение вносятся измененные сведения и разница сумм, цифр. В строке A приписываются цифры до изменения, в строке Б – после изменений.

Образец повторного КФС на уменьшение

Корректировочный счет-фактура: образец, учет документов, отчетность

Регистрация КСФ осуществляется работниками бухгалтерии в книгах продаж и покупок. Эти журналы должны вести участники торговых сделок. Особое внимание уделяется нумерации документации. Для КСФ и первоначальных СФ нумерация сквозная, она производится последовательно.

ОБРАЗЕЦ: РЕГИСТРАЦИЯ КФС НА УМЕНЬШЕНИЕ В КНИГЕ ПОКУПОК ПРОДАВЦА (EXCEL)

ОБРАЗЕЦ: РЕГИСТРАЦИЯ КФС НА УВЕЛИЧЕНИЕ В КНИГЕ ПРОДАЖ ПРОДАВЦА (EXCEL)

Стандартно в бухучете движение сумм по КСФ фиксируются на 68 и 19 счетах с использованием корреспондирующих счетов: 51, 60, других.

Документ на увеличение отражается дополнительными проводками по начислению налога у продавца, у грузополучателя – по принятию НДС на вычет. КСФ на увелечение требует создания следующих проводок:

- для продавца: дебет 62, кредит 90.1 сторнирование – снижение выручки по операции; дебет 90.1, кредит 68 сторнирование – налог, который подлежит к вычету, на разницу изменения;

- для покупателя: дебет 20, кредит 60 сторнирование – понижение размера задолженности продавцу; дебет 19, кредит 60 сторнирование – разница налога между первоначальной и скорректированной суммами; дебет 19, кредит 68 – к вычету по налогу на разницу.

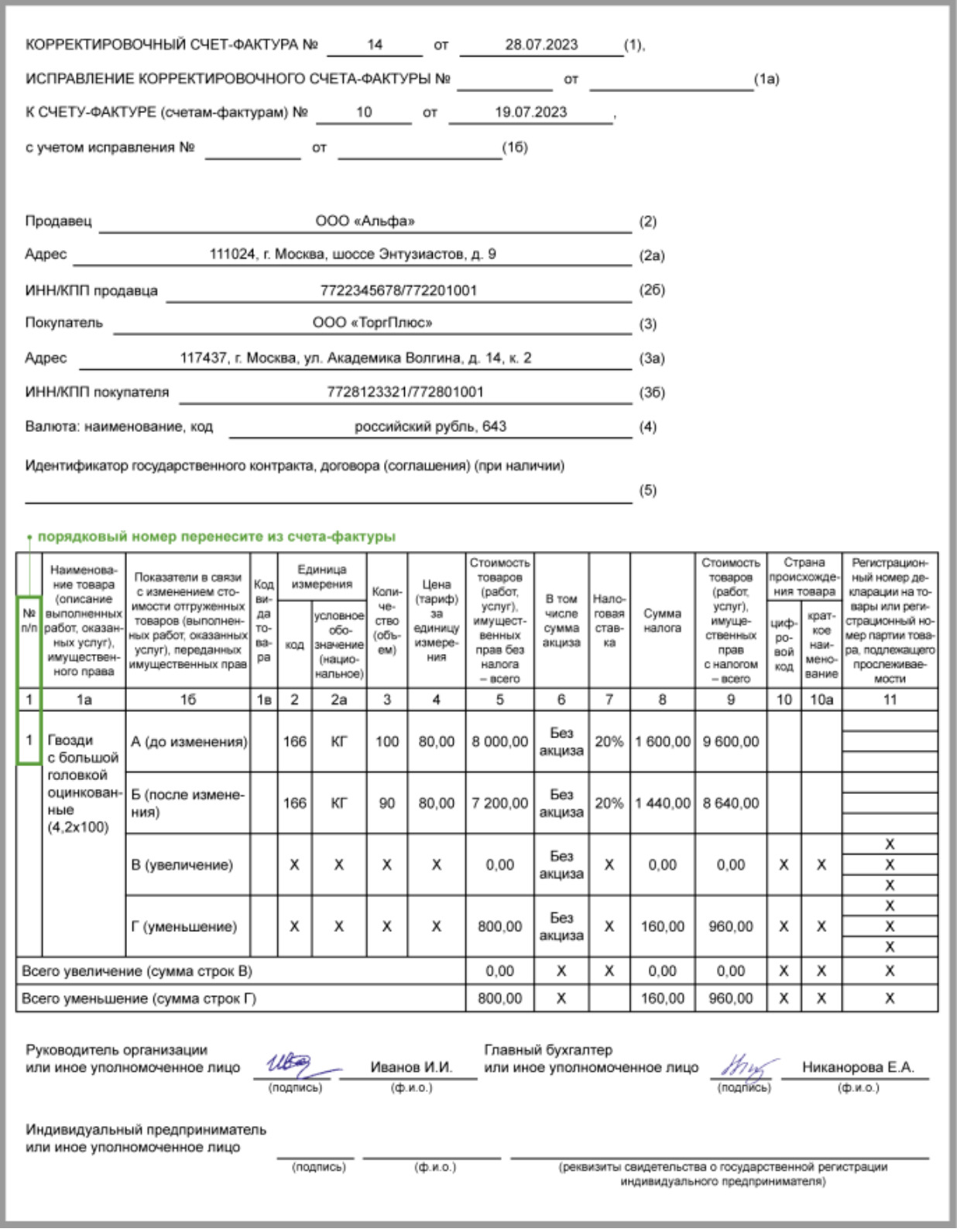

Заполненный образец КСФ на уменьшение:

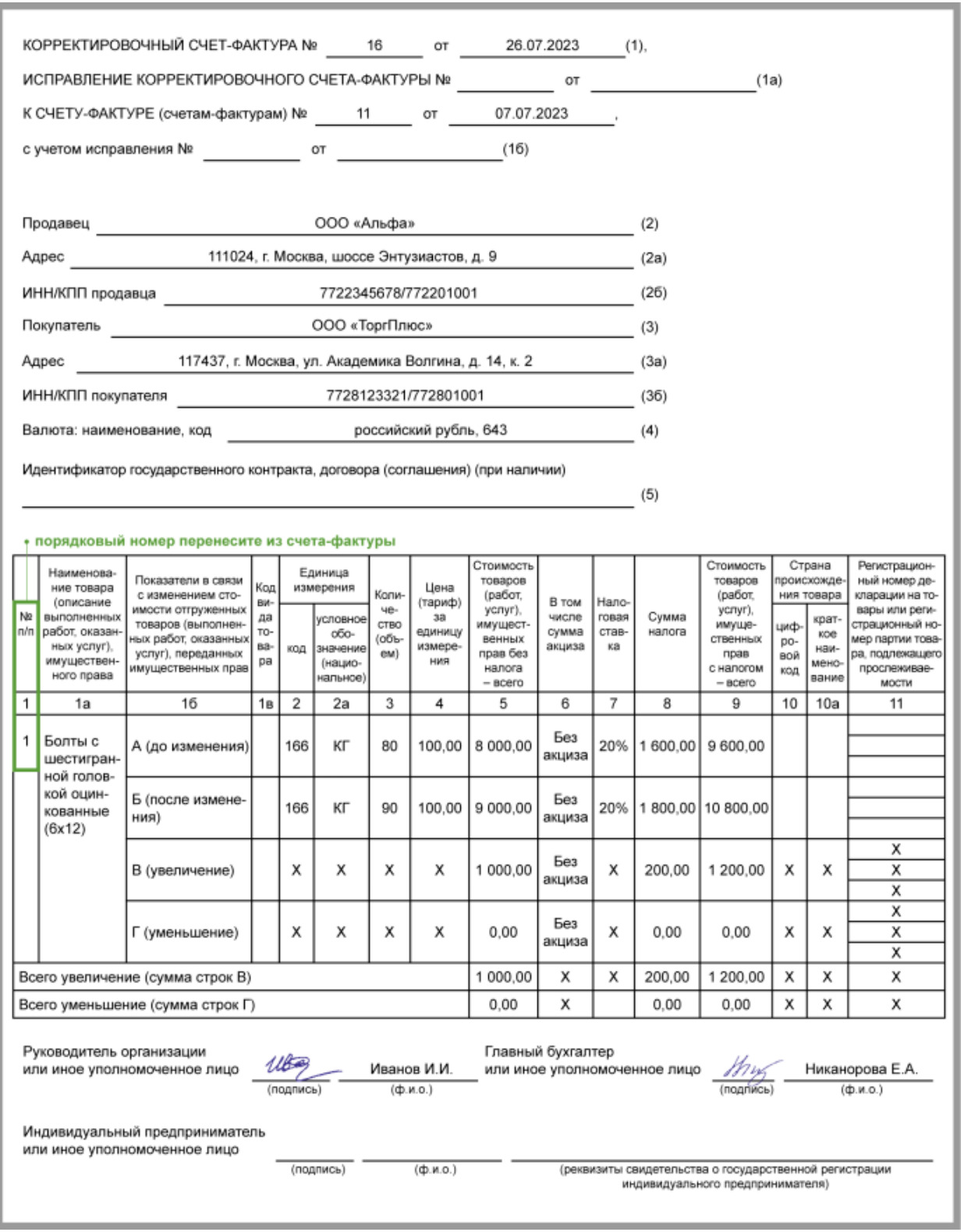

Образец КФС на увеличение:

Особенности налогового учета

При повышении стоимости поставленных ТМЦ в текущем периоде (периоде корректирования):

- грузоотправитель включает получившуюся разницу в базу налогообложения, вне зависимости от фактической отгрузки товара (ст. 154 НК);

- покупатель делает налоговый вычет на разницу между размерами налога, которые были рассчитаны до и после изменения (ст. 171 НК).

При уменьшении стоимости поставленной ТМЦ в периоде внесения корректировок (текущем периоде):

- продавец создает налоговый вычет на разницу сумм налога, которые рассчитывались до и после внесения изменений. База для обложения НДС, которая была определена в день отгрузки ТМЦ, не подлежит корректировке;

- грузополучатель восстанавливает налог на разницу между НДС, которые были вычислены до и после изменений;

- корректировки на уменьшение отражаются в КВО 18.

Пример:

В июне 2024 компания «Орел» отгрузил предприятию «Павлин» ТМЦ на сумму 106 тысяч руб., включая НДС – 16 169 рублей. В сентябре 2024 года стороны сделки договорились о снижении стоимости отгруженных ТМЦ. После уменьшения стоимость стала равна 97 500 руб., включая налог 18% – 14 873 руб.

В сентябре компания «Орел» выписывает «Павлину» КСФ, где прописывается:

- прежняя стоимость (106 тысяч руб., в том числе НДС – 16 169 руб.);

- новая стоимость (97 500 руб., включая налог – 14 873 руб.);

- сумма уменьшения (8 500 руб., в том числе налог – 1296 р.).

В этом случае «Орел» имеет право в сентябре 2024 года заявить к вычету налог в размере 1296 рублей на основании КСФ, который был выставлен «Павлину». Компания «Орел» регистрирует документ в книге покупок за IV квартал 2024 год. «Павлин» должен восстановить налог в размере 1296 руб., который прописан в КСФ. Компания регистрирует документ в книге за IV квартал.

ФНС применяет для проверки деклараций, которые подаются компаниями, специальные программы. При анализе деклараций по налогу, программы определяют два типа ошибок:

- несовпадение по суммам, когда грузоотправитель и покупатель по одной сделке отразили разные размеры налога;

- неотражение операций, когда одна сторона зафиксировала сделку, НДС по ней, а другая – нет.

Поэтому необходимо быть внимательными при оформлении СФ, КСФ, их получении, регистрации в книгах и отражении сумм в декларациях.

Выводы

- КСФ оформляется при изменениях условий сделки, которые согласованы между сторонами, в качестве уточняющей документации.

- Соглашение создается в письменном виде.

- Корректировочный счет-фактура на возврат, другие виды КСФ отражают разницу между первоначальными суммами и уточненными данными по сделке.

Документ оформляется, если первоначальный (исходный) СФ был создан без недочетов. Он отражается в регистрах периода, когда было подписано соглашение, другой документ, который выступает в качестве основания для внесения изменений.

Форма документа, который выступает как основания, может быть любой. КСФ регистрируются в налоговых регистрах с соблюдением сквозной нумерации. Законом не запрещено оформление нескольких КСФ по одной торговой операции, если было проведено несколько корректировок.