Для уменьшения базы налогообложения применительно к налогу на прибыль можно зачесть частично или полностью представительские расходы, понесенные компанией в текущем налоговом периоде. Размер признаваемых издержек этого типа напрямую зависит от объема средств, потраченных на оплату труда. Для принятия затрат в налоговом учете необходимо составить акт на списание представительских расходов. Образец документа разрабатывается субъектами хозяйствования самостоятельно.

Документальное оформление понесенных затрат

Представительские расходы возникают у предприятия в связи с проведением деловых переговоров или других официальных мероприятий с партнерами по бизнесу. Деньги могут быть направлены на оплату услуг переводчиков, на организацию делового обеда, фуршета, трансфер. Затраты относятся к нормируемым, максимальная сумма списания не может быть больше 4% от величины ФОТ в налоговом периоде.

Законодательно не предусмотрены определенные документы, которыми налогоплательщики могут подтвердить обоснованность и целесообразность представительских затрат. Комплект подтверждающих бланков в каждом случае индивидуален. При планировании официального мероприятия субъекты хозяйствования должны подготовить такой комплект документов:

- приказ по предприятию о начале подготовки к встрече с партнерами, в распоряжении даются указания ответственным лицам о выполнении необходимых заданий для организации переговорного процесса;

- план проведения грядущего мероприятия;

- постатейная смета затрат;

- перечень лиц, которые должны будут присутствовать на встрече;

- алгоритм действий при выделении средств на представительские нужды;

- утверждение образца акта на представительские расходы для их принятия к учету и списания.

Подтвердить осуществленные расходы можно авансовыми отчетами с приложенными к ним квитанциями, накладными, договорами, отчетом о представительских расходах и актом на списание. Первичные бланки, принимаемые в учете в качестве обоснования трат, должны содержать все обязательные реквизиты. Их перечень и общие требования к оформлению приведены в ст. 9 Закона от 06.12.2011 г. № 402-ФЗ.

Как составить акт на списание

Унифицированного бланка акта на списание представительских расходов нет, субъекты хозяйствования разрабатывают шаблоны самостоятельно, утверждают их приказами (или приводят образец в приложении к учетной политике). Минфин акцентирует внимание на необходимости указания в акте только той информации, которая непосредственно связана с понесенными издержками представительского типа. В документах на списание рекомендуется отражать такие сведения:

- описание мероприятия, на организацию которого были потрачены средства (дата и место проведения, предмет обсуждения в ходе переговорного процесса);

- объем израсходованных ресурсов;

- норматив, в пределах которого можно произвести списание в налоговом учете;

- наименование и реквизиты принимающей стороны;

- перечень лиц, ответственных за организацию встречи;

- выводы комиссионного органа компании о целесообразности понесенных издержек, об их экономической обоснованности;

- список документов, которыми подтверждаются траты.

Далее вы можете скачать бланк акта на списание представительских расходов.

Скачать (Akt_na_spis_pred_rashodov.pdf)

В акте приводится ссылка на распоряжение руководителя компании о подготовке к официальной встрече с партнерами. Документ составляется комиссионным органом, утверждает его директор фирмы. В акте на списание не могут фигурировать суммы, потраченные на развлекательные мероприятия или оплату билетов на авиа- или железнодорожный транспорт – компания вправе зачесть в налогооблагаемой базе только издержки по трансферу до места проведения переговоров в рамках одного муниципального образования (такой позиции придерживаются налоговики).

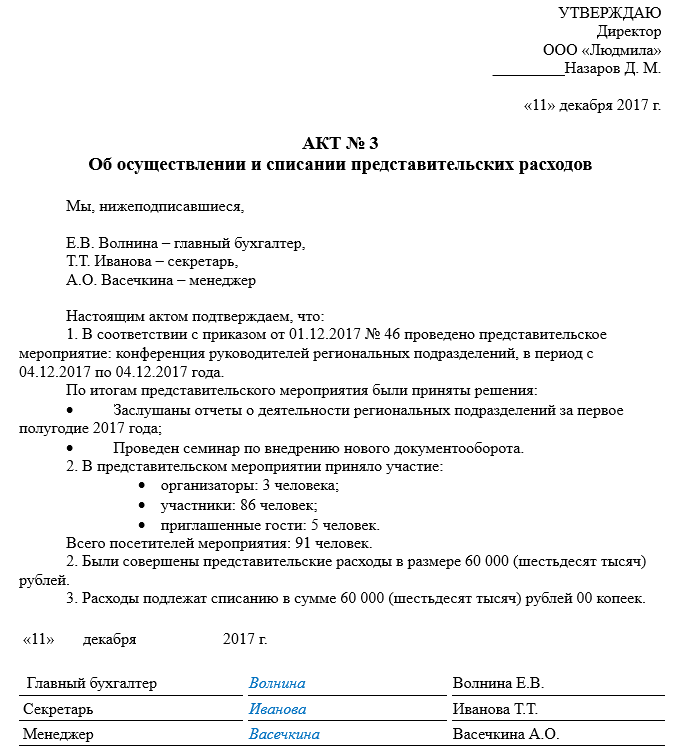

Далее приводим образец заполнения акта на списание представительских расходов: