Наша консультация посвящена заполнению финансового отчета малого предприятия в 2017 году. Ведь это второй по важности документ в годовом отчете малых фирм за 2016 год. Рассмотрим, как посчитать основные показатели этого бланка.

Общие требования

В большинстве случаев заполнение отчета о финансовых результатах малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Также см. «Какие бланки бухгалтерской отчетности применять малому бизнесу в 2017 году».

В 2017 году заполнение субъектом малого предпринимательства финансового отчета подразумевает указание сумм доходов и расходов, которые фирма отразила по бухгалтерии за 2016 и 2015 годы.

При условии, что представитель малого бизнеса сдает годовой отчет не впервые, заполнение отчета о финансовых результатах малым предприятием за 2016 год должно включать по каждой строке обобщенную сумму за:

- 2016 год – как отчетный период;

- 2015 год – предыдущий период.

Соответственно, необходимые суммы за период 2015 года берут из прошлогодней отчетности. А чтобы внести показатели за 2016-й год, необходимы, как правило, 2 типа документов:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Учтите, что в финансовом отчете малого предприятия могут быть пустые строки. Обычно это происходит, когда в оборотно-сальдовой ведомости нет соответствующих сведений для их заполнения. В этом случае бухгалтерские правила требуют проставлять прочерки.

Если малое предприятие использует не типовую форму отчета о финансовых результатах, а собственную, то вместо прочерков соответствующие данные просто не приводят (п. 11 ПБУ 4/99).

Вот что необходимо иметь в виду при заполнении отчета о финансовых результатах малого предприятия:

- строка «Выручка» – не включает НДС и акцизы;

- строка «Расходы по обычной деятельности» – включает себестоимость продаж, а также коммерческие и управленческие затраты;

- строка «Налоги на прибыль (доходы)» – включает текущий налог на прибыль, а также изменение отложенных налоговых обязательств и активов.

Также см. «Состав бухгалтерской отчетности малых предприятий за 2016 год».

Как заполнять строки

Теперь дадим конкретную инструкцию по заполнению финансового отчета малого предприятия в отношении конкретных строк. Безусловно, здесь необходимо обращаться к правилам основных ПБУ, к которым имеет отношение деятельность конкретной малой фирмы. Представим это в форме таблицы.

| Строка | Как посчитать |

| Выручка | Используйте формулу: МИНУС Дт по субсчету «НДС» к счету 90 |

| Расходы по обычной деятельности | В скобках приведите общую сумму дебетовых оборотов по субсчетам к счету 90, которые используете для учета: • себестоимости продаж; • коммерческих расходов (затрат на реализацию); • управленческих трат. Если все они «висят» на одном субсчете, то в скобках укажите дебетовый оборот по нему. |

| Проценты к уплате | В скобках нужно показать сумму начисленных за 2016-й год процентов по полученным фирмой кредитам, займам. Это Кт по счету 66 «Краткосрочные кредиты и займы» в корреспонденции со счетом 91 «Прочие доходы и расходы». |

| Прочие доходы | Используйте формулу: МИНУС Дт субсчета «НДС» к счету 91 |

| Прочие расходы | Чтобы в скобках привести сумму, используйте формулу: МИНУС Строка «Проценты к уплате» |

| Налоги на прибыль (доходы) | Зависит от налогового режима (см. далее после таблицы) |

| Чистая прибыль (убыток) | Нужно суммировать все строки отчета без скобок (см. бланк выше) МИНУС все строки со скобками. Положительный результат укажите без скобок, а убыток – в скобках. |

Учтите, что при заполнении строки «Налоги на прибыль (доходы)» необходимо исходить из вида налога, который платит малая фирма (см. таблицу ниже).

| Какой налог | Сумма по строке |

| Налог на прибыль | Взять из строки 180 Листа 02 итоговой декларации по налогу на прибыль за 2016 год |

| УСН «доходы» | Используйте формулу (разд. 2.1.1 декларации по УСН): МИНУС СТРОКА 143 |

| УСН «доходы минус расходы» | Взять из строки 273 разд. 2.2 декларации за 2016 год |

| По итогам 2016 года обязанность перечислить минимальный налог | Взять из строки 280 разд. 2.2 декларации за 2016 год |

| Вменёнка | Сложить платежи за все кварталы 2016 года |

Также см. «В чем выражается взаимоувязка бухгалтерской и налоговой отчетности».

Обратите внимание: заполнение финансового отчета малого предприятия не подразумевает проставление перед суммами знаков «+» или «-». Для целей последующих производных расчетов служат скобки в расходных и потенциально «минусовых» строках.

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения финансового отчета малого предприятия за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итоговый расчет чистой прибыли либо убытка.

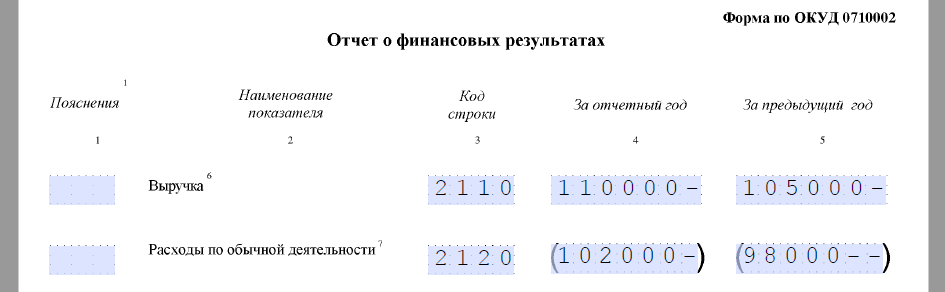

Ниже показан пример заполнения финансового отчета малого предприятия по первым двум строкам, которого следует придерживаться:

Также см. «Отчет о финансовых результатах малого предприятия за 2016 год».