16 мая 2018 года официальный сайт публикации нормативных документов опубликовал приказ Минфин России от 06.03.2018 № 41н (далее – Приказ № 41н), который внёс существенные изменения в состав основных форм бухгалтерской отчётности предприятий. Рассказываем, что именно изменилось и когда начинают действовать новые правила.

Отчётные формы

На 2018 год главные формы бухгалтерской отчетности организаций утверждены одноимённым приказом Министерства финансов России от 2 июля 2010 года № 66н (далее – Приказ № 66н).

Среди них:

- Бухбаланс (Приложение № 1 к Приказу № 66н);

- Отчёт о фин. итогах (Приложение № 1 к Приказу № 66н).

К ним есть три приложения, которые приведены в Приложении № 2 к Приказу № 66н. Это формы отчётов:

- об изменениях капитала;

- о движении денег;

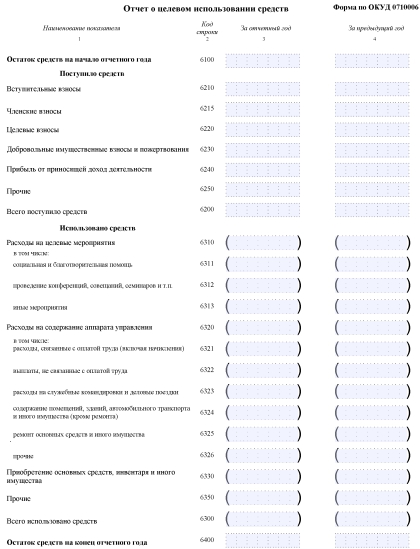

- о целевом использовании средств.

Последний бланк отчёта выглядит следующим образом:

На основании части 2 ст. 14 Закона о бухучёте № 402-ФЗ, данный годовой отчёт сдают некоммерческие организации (НКО).

Новый состав отчётности с 2018 года

Что сделал упомянутый Приказ № 41н? Перечислим:

- форму отчета о целевом использовании средств Минфин изъял из приложений к бухгалтерскому балансу и отчету о финансовых итогах;

- отчет о целевом использовании средств стал ОТДЕЛЬНОЙ САМОСТОЯТЕЛЬНОЙ формой бухгалтерской отчётности;

- теперь Приложение № 2.1 к Приказу № 66н закрепляет эту форма отчёта (новый п. 2.1 приказа).

На наш взгляд, причиной таких корректировок в бухгалтерской отчётности являются попытки государства более жёстко контролировать деятельность НКО, и в частности, так называемых иностранных агентов. В том числе чтобы пресечь или ограничить их безудержное финансирование из зарубежных источников.

Название и внешний вид новой формы отчётности

Наименование рассматриваемой отчетности осталось прежним – «Отчёт о целевом использовании средств». Однако появился новый реквизит – это столбец «Пояснения», которая идёт перед столбцом «Наименование показателя». В новом столбце просто приводят порядковый номер соответствующих пояснений.

Формы отчётности можно брать из стандартов бухучета

Есть еще одно важное дополнение в Приказе № 41н. Появилось новое положение, которое гласит, что организации при составлении бухгалтерской отчетности используют формы, закреплённые Приказом № 66н, если иные бланки не установлены:

- общероссийскими стандартами бухучета;

- стандартами бухучета конкретной отрасли.

Также см. «Минфин утвердил новую программу разработки стандартов бухучета».

С какой даты действуют изменения

С учетом, что речь идёт о приказе Минфина, новый состав основных форм бухгалтерской отчётности начинает действовать с 27 мая 2018 года.Если отчет о целевом использовании средств вы сдаете из-за реорганизации или ликвидации, то новая форма пригодится вам уже с 27 мая. Именно в этот день она вступит в силу. Большинство же некоммерческих организаций новую форму впервые должны будут сдать только в следующем году, отчитываясь за 2018 год.

Также см. «Бухотчетность малого бизнеса в 2018 году».