Такой показатель как оборачиваемость запасов характеризует качество управления товарными и производственными запасами предприятия. По нему можно понять, насколько эффективно взаимодействуют службы закупок и продаж. Чтобы правильно оценить ситуацию, нужно быть в курсе, что означает этот коэффициент, как его рассчитывают и контролируют.

Характеристика коэффициента

Под коэффициентом оборачиваемости запасов (Коб.) понимают количество оборотов, который совершает определенный вид запасов за установленное время. Когда показатель слишком низкий, это свидетельствует о неэффективном использовании ресурсов предприятия.

Это может быть признаком того что:

- товарные или производственные запасы находятся в избытке;

- ухудшились продажи;

- складское управление работает неэффективно.

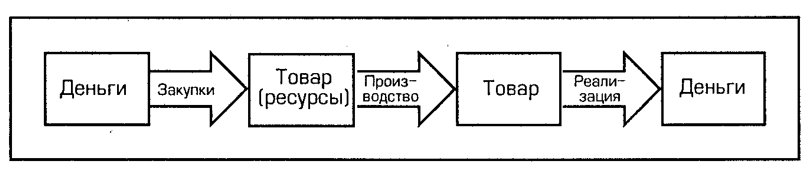

Высокий коэффициент оборачиваемости, наоборот, характеризует о подвижности средств компании: за определенный промежуток времени оборот происходит быстро, что выгодно для фирмы. Почему?

Потому что каждый оборот подразумевает прохождение следующих процессов:

То есть, каждый такой цикл приносит компании прибыль. И чем их больше, тем больше выручка от реализации готовой продукции. Соответственно, финансовое положение компании улучшается.

С другой стороны, если производственных и товарных запасов окажется недостаточно, компания начнет балансировать на грани дефицита, что может привести к потере покупателей или неоправданно высоким расходам на оперативное обновление. А это тоже невыгодно. Поэтому надо поставлять товары в достаточном количестве, а коэффициент оборачиваемости запасов постоянно контролировать.

Также см. «Коэффициент оборачиваемости оборотных средств».

Как рассчитать

Показатель можно определять на основании выручки от продаж либо себестоимости. Нужную для этого информацию можно найти в формах бухгалтерской отчетности (баланс, отчет о прибылях и убытках).

Расчет на основании себестоимости выглядит так:

Где:

С себестоимость;

среднегодовая стоимость запасов предприятия.

При варианте расчета через выручку формула коэффициента оборачиваемости запасов будет выглядеть так:

На практике встречаются оба варианта расчета. Преимущество второго в том, что он исключает влияние учетной политики – то есть себестоимость исключает управленческие и коммерческие расходы.

Какое значение принято считать оптимальным? Общепринятых нормативов для коэффициента оборачиваемости запасов не существует. Анализ нужно проводить в пределах конкретной отрасли.

Когда значение берут из бухгалтерского баланса, рассматривают строки 2120 и 1210. Формула для расчета будет выглядеть так:

Если расчет производят по выручке, в формулу оборачиваемости запасов подставляют значения строк 2110 и 1210:

ПРИМЕР

Согласно данным бухгалтерского баланса ООО «Мираж», себестоимость продаж (стр. 2120) составила в 2016 г. 450 000 руб., в 2017 г. 520 000 руб., в 2018 г. 534 000 руб. Запасы на эти периоды (стр. 1210), соответственно 70 000, 75 000 и 80 000 руб. Определите коэффициент оборачиваемости на рассмотренные периоды.Решение

Расчет мы можем выполнить на основании себестоимости продаж, т. е. воспользуемся формулой:

Полученные значения представлены в таблице.

Год 2016 2017 2018 Коб. 6,43 6,93 6,68 Деловая активность компании «Мираж» в 2018 году по сравнению с 2017 г. снизилась, поскольку коэффициент оборачиваемости уменьшился в 0, 25 раза.

Оборачиваемость запасов в днях

Цикл от закупки до реализации продукции можно измерять не только в количестве оборотов, но и продолжительности дней. Чтобы определить длительность одного оборота, нам понадобится Коб. и количество дней в рассматриваемом периоде. Берут значение 360 или 365 – в зависимости от нужного периода.

Вот формулы расчета оборачиваемости запасов в днях:

Где:

Тоб. – продолжительность одного оборота в днях;

Дгод. принятое количество дней в году;

С себестоимость.

Когда известен коэффициент оборачиваемости запасов, продолжительность одного оборота можно найти так:

ПРИМЕР

Выручка от реализации продукции ООО «SilverStar» составила 200 000 руб. за 2018 год, а оборотные средства в 2018 г. 70 000 руб., в 2017 г. 50 000 руб. Определим коэффициент оборачиваемости запасов, а также продолжительность оборотного цикла.Решение

Продолжительность одного оборотного цикла у компании «SilverStar» в 2018 г. составила 109 дней, а Коб. равен 3,33.

Также см. «Коэффициент оборачиваемости дебиторской задолженности».