Особого внимания бухгалтера требуют дивиденды. Бухучет этой категории выплат имеет свои особенности. Вдобавок, не все специалисты сталкивались на практике с дивидендами: в каких-то компаниях их в принципе не может быть в силу закона, в других – руководство предпочитает пускать их на другие нужды своего бизнеса. Поэтому введем в курс дела.

Главные правила

Участники бизнеса обладают правом чистый доход от него между собой. Тогда встает вопрос о том, как посчитать прибыль, которой можно так распорядиться. В этом случае задача бухгалтера довольно проста. Есть два пути:

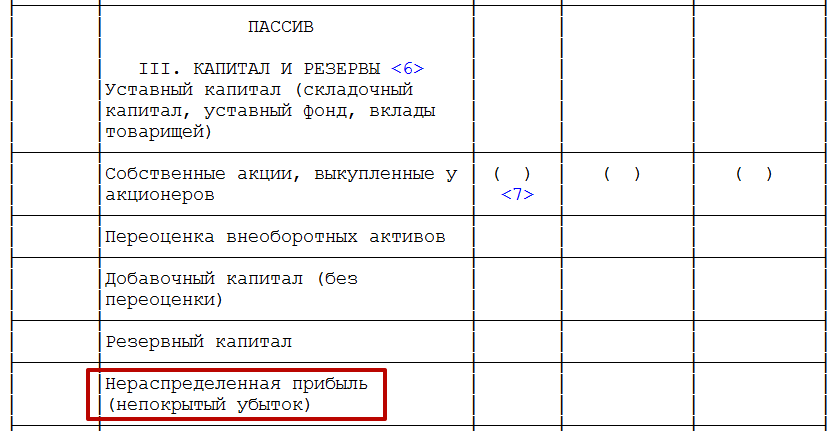

- просто заглянуть в графу 1370 баланса:

- посмотреть кредитовое сальдо счета 84. Он имеет такое же название (см. рисунок выше).

Заметим, что бухучет выплаты дивидендов подразумевает, что разделить можно, как чистый доход минувшего года, так и прошлых периодов.

На практике бытует предубеждение, что распределять дивиденды разрешено только в конце года. Ничего подобного. Например, Закон об ООО № 14-ФЗ разрешает делить чистый доход и за каждый квартал. В основном, это зависит от успешности бизнеса. Также см. «Сроки выплаты дивидендов».

Решение о выплате

Что касается ООО, то соответствующее решение полномочно принимать общее собрание участников. При этом его оформляют обычным протоколом (отдельной формы для дивидендов нет). Также см. «Как рассчитать дивиденды в ООО на УСН».

Однако есть множество небольших ООО, в которых всего один участник. Он же руководитель. Он же иногда ведет и [бухучет (дивиденды] здесь не исключение). Тогда он просто составляет на себя решение о выплате дивидендов. Также см. «Начисление и выплата дивидендов учредителям, проводки».

Начисляем

Как провести в бухгалтерском учете дивиденды, немного подсказали чиновники Минфина в разъяснениях от 19 мая 2015 года № 07-01-06/28541. С опорой на их мнение, покажем в таблице проводки в бухучете при начислении и выплате дивидендов.

| Суть операции с дивидендами | Дт | Кт |

| Начисляем участникам | 84 «Нераспределенная прибыль» (непокрытый убыток) | 75-2 «Расчеты по выплате доходов» |

| Начисляем участникам, которые также – сотрудники этого ООО | 84 | 70 «Расчеты с персоналом по оплате труда». Также нужен субсчет выплаты дивидендов |

Выплачиваем

Далее рассмотрим, какие подразумевает проводки бухучет дивидендов при их выдаче (см. таблицу).

| Суть манипуляции с дивидендами | Дт | Кт |

| Удерживаем НДФЛ | Есть два варианта: 1) 75-2 «Расчеты по выплате доходов»; 2) 70 «Расчеты с персоналом по оплате труда». Нужен также субсчет «Расчеты по выплате дивидендов». | 68«Расчеты по налогам и сборам» |

| Вносим НДФЛ в казну | 68 «Расчеты по налогам и сборам» | 51 «Расчетные счета» |

| Выплачиваем участнику | Те же два варианта: 1) 75-2 «Расчеты по выплате доходов»; 2) 70 «Расчеты с персоналом по оплате труда». Нужен также субсчет «Расчеты по выплате дивидендов». | Два варианта: 1) 51 «Расчетные счета»; 50 «Касса». |

Отражаем в балансе

Основное правило бухучета дивидендов заключается в том, что разнесенные по участникам суммы показывают в периоде, когда они начислены.

Суммы, начисленные из оставшейся прибыли прошлых периодов вписывают по строке 1370. То есть нужно соразмерно вычесть из нее сумму дивидендов.

Если говорить о дивидендах середины года и т. п., то их показывают в третьем разделе – «Капитал и резервы». Отдельно друг от друга и в круглых скобках.