Что изменилось с 1 сентября 2025

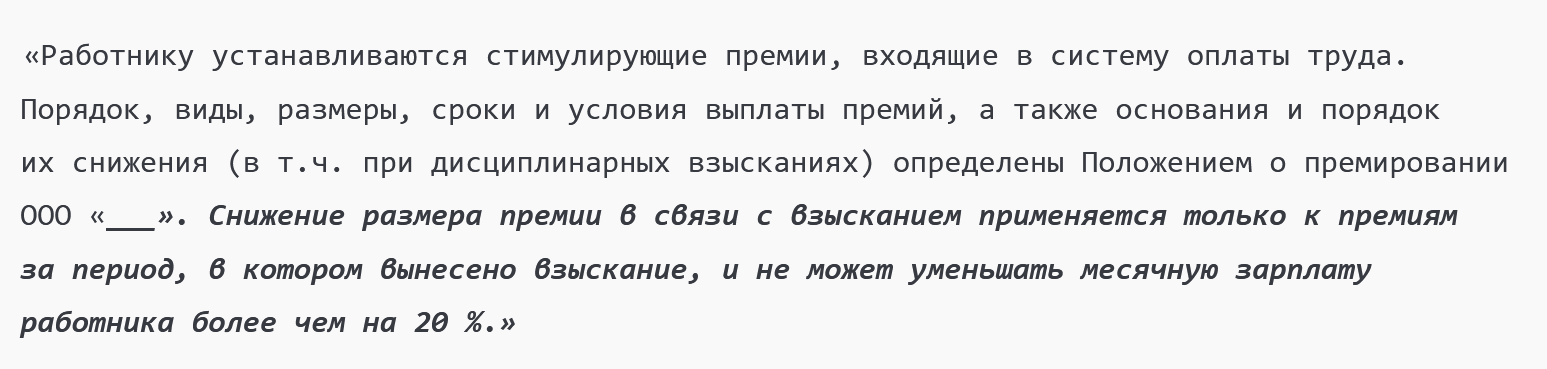

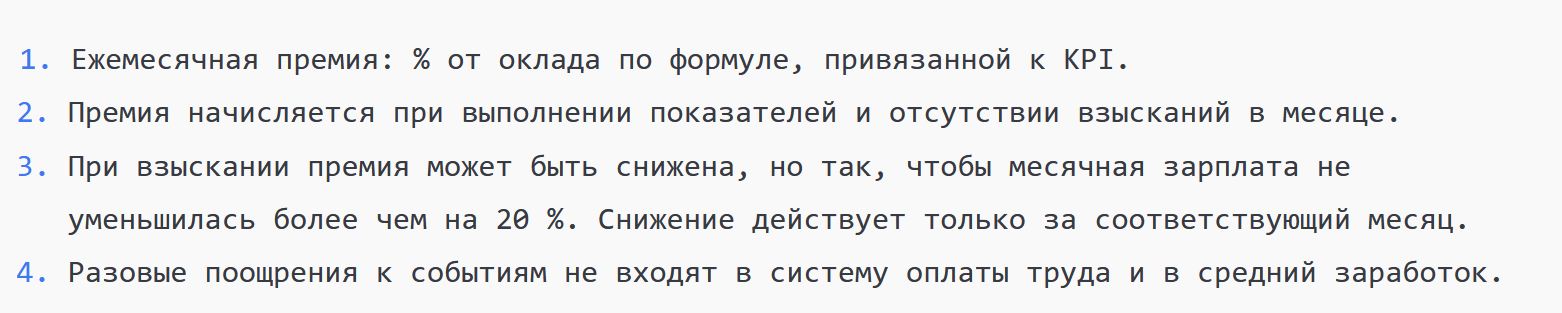

Государство добавило в ТК РФ новую норму о премировании. Работодатель описывает в локальном акте виды и размеры премий, сроки и условия. Он вправе связать премии с качеством, эффективностью, стажем и дисциплиной. При депремировании действует два ключевых ограничения: снижать можно только премии за тот месяц, в котором есть взыскание, и итоговая зарплата за этот месяц не должна уменьшиться более чем на 20 %. Это прямо следует из новой части 3 статьи 135 ТК. Норма вступила в силу с 01.09.2025.

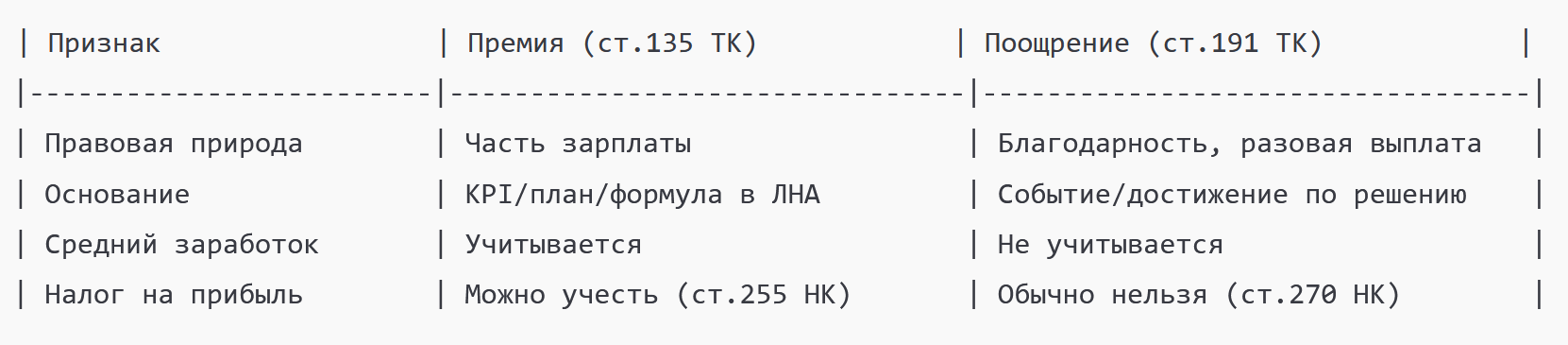

Важно отделять регулярные премии, которые входят в систему оплаты труда, от разовых поощрений по приказу к событию. Первые подпадают под новые правила и влияют на средний заработок. Вторые остаются «вне системы» и в среднем заработке не участвуют. Эту грань подтверждает и практика Роструда.

Ограничения и нюансы для обычных фирм

Обойти новые правила не получится. Фирма должна зафиксировать условия премий в положении об оплате труда или отдельном положении о премировании. Нужны понятные показатели и формулы. Депремирование — только за месяц проступка и в пределах 20 % месячной зарплаты. Если описать всё расплывчато («по усмотрению директора»), возрастут споры и риск снятия расходов.

Для налога на прибыль учтите простое правило. Стимулирующие премии включаются в расходы, если они предусмотрены трудовыми и (или) коллективными договорами и связаны с трудовыми результатами (ст. 255 НК). Поощрительные разовые выплаты вне системы — в расходы не попадают (ст. 270 НК). Проверьте формулировки.

Последствия, если нарушить

Ошибки ведут к претензиям сотрудников и предписаниям инспекции труда. По КоАП за нарушение трудового законодательства возможны предупреждение или штраф до 50 000 руб. для юрлица. Повторные и грубые нарушения могут стоить дороже и тянуть на отдельные составы. Суд будет смотреть, как вы прописали условия, как считали 20 %, и за какой период снизили премию. Из-за расплывчатых текстов ЛНА часто снимают расходы по налогу на прибыль. Это показывают и свежие кейсы.

Нужно ли менять документы и как

Нужно. Сначала проведите аудит: трудовые договоры, коллективный договор, положение об оплате труда, положение о премировании, приказы. Ищите неточности: нет критериев, нет сроков, не описан порядок снижения, нет связи с результатами. Затем перепишите разделы. Укажите виды премий, периодичность, формулы, пороги, и чётко пропишите правило про «только за месяц взыскания» и лимит 20 %. Если есть профсоюз, согласуйте по ст. 372 ТК. После утверждения приказом ознакомьте сотрудников под подпись и настройте расчёт в программе.

Образец: запись о премиях в трудовом договоре (фрагмент)

Образец: Положение о премировании (фрагмент)

Образец: приказ о снижении премии (фрагмент)

Пошаговый алгоритм для бухгалтера

Соберите все ЛНА и договоры, где упоминаются премии. Сверьте их с новой нормой. Убедитесь, что в положении есть виды премий, формулы, сроки и порядок депремирования «за месяц» и лимит 20 %. Подготовьте правки и согласуйте.

Выпустите приказ и ознакомьте сотрудников. Обновите карточки начислений в 1С: контролируйте, чтобы при взыскании программа снижала премию только в нужном месяце и не выходила за предел 20 %. Настройте отчёты для контроля. Проверьте налоговые основания: стимулирующие начисления — в расходы; разовые поощрения — за счёт прибыли. Зафиксируйте процедуру документирования KPI и причин снижения.

Чек-лист готовности

Используйте таблицу для самопроверки перед выплатами.

| Что проверить | Да/Нет | Комментарий |

|---|---|---|

| В положении есть формулы и сроки | ||

| Прописан лимит 20 % и «только за месяц» | ||

| Трудовые договоры ссылаются на Положение | ||

| Разовые поощрения отделены от премий | ||

| Настроен контроль в 1С | ||

| Сотрудники ознакомлены под подпись |

Памятка: где граница «премия vs поощрение»

Заключение

Новое правило делает премии прозрачными. Вы прописываете условия, считаете по формуле, снижаете только за «проблемный» месяц и в пределах 20 %. Разовые поощрения отделяете от системы. Документы, расчёты и обучение персонала закрывают риски. Делайте всё по шагам — и премии перестанут быть источником споров и доначислений.

Источники:

- Федеральный закон № 144-ФЗ и его текст о новой части 3 ст. 135 ТК (в силе с 01.09.2025).

- Разъяснения Роструда о разовых премиях и среднем заработке.

- Позиция НК РФ по учёту стимулирующих премий и исключению поощрительных выплат из расходов.