В этой статье разберем, как функционирует система годового премирования, какие нюансы имеются в налогообложении и кто может рассчитывать на получение годовой премии по итогам 2023 года

Годовая премия – это часть зарплаты или дополнительная выплата?

Согласно ч. 1 ст. 135 Трудового Кодекса РФ под вознаграждением за труд понимается совокупность из оклада/тарифной ставки и различных надбавок/доплат. В этот перечень также входит и премия (или как ее еще называют «стимулирующие выплаты»). Но в законе имеется условие, позволяющее принимать премиальные как форму поощрения, а не как часть обязательных выплат. Это следует из норм ст. 129 ТК РФ.

Порядок премирования обязательно должен быть задокументирован:

Последний пункт относится к таким вариантам как Положение о премировании, Положение о вознаграждении за труд и т.п. Выбор за руководителем/бухгалтером организации, он зависит от специфики деятельности компании, регулярности выплат премиальных, количества премируемых сотрудников и еще целого ряда факторов. Независимо от решения важно предусмотреть наличие соответствующих документов до завершения отчетного периода.

Типовые условия годового премирования

Премия в виде «тринадцатой зарплаты» подразумевает стимулирование тех сотрудников, кто за год сумел добиться определенных показателей. Или тех, кому удалось сохранить их не ниже заданного уровня. Подобные условия обычно объявляются заранее, закрепляются приказом, с которым нужно ознакомить весь персонал под личную подпись.

При разработке документа, устанавливающего правила, в него рекомендуется внести сведения:

Каждая компания вправе разрабатывать схему премирования самостоятельно, с учетом внутренних бизнес-процессов. То же относится к возможности отмены выплаты, временной или частичной, при возникновении определенных ситуаций. Например, при переводе персонала на удаленный формат работы, при уходе сотрудника в неоплачиваемый отпуск и т.д.

ВАЖНО

Правила изменения размера премии

Сумма «тринадцатой зарплаты» редко когда устанавливается в фиксированном виде. Премировать сотрудников с огромным опытом одинаково со стажерами было бы несправедливо. На премию формально могут заработать даже те, кто имеет снятые дисциплинарные взыскания. Поэтому лучше использовать гибкую систему расчета, одновременно учитывающую несколько факторов.

Популярные критерии:

Также премия может зависеть от фактически отработанных часов за год (за минусом отпусков и/или больничных), условий труда. Например, от наличия на конкретном рабочем месте опасных/вредных условий, способных повлиять на здоровье сотрудника. Отдельно могут рассматриваться различные новшества, предложенные персоналом, отсутствие критичных ошибок и т.п.

Премирование новичков

Системы мотивации обычно охватывают всех сотрудников, независимо от стажа. Но стимулировать желательно с учетом общего периода работы в компании.

Например, для стажеров, проработавших менее одного полного года, можно определить иные, «упрощенные», условия премирования. Если руководство считает правильным, организация вправе не премировать таких сотрудников вообще. Все зависит от внутренней политики предприятия. То же относится к увольняющимся.

Могут ли не выплатить годовую премию

Положение о премировании должно содержать условия, при возникновении которых тринадцатая зарплата не выплачивается. Все-таки это необязательная часть трудовых выплат и все работодатели вправе самостоятельно принимать решение об уменьшении размера или о полной отмене премии.

Варианты и ситуации, в которых возможно депремирование:

- Наличие на момент расчета выплаты неснятого дисциплинарного взыскания.

- Причинение убытка по причине действий/бездействия сотрудника.

- Ошибки в работе, приведшие к травматизму, поломке оборудования и т.п.

Главное, документировать возникновение конкретных условий (во избежание конфликтов, в том числе, обращений в трудовую инспекцию, в суд).

Какие средства должны идти на премирование

Тринадцатую зарплату (годовую премию) организация выплачивает из фонда оплаты труда. Какие именно источники формируют его, зависит от типа юридического лица, его устава. Это могут быть и бюджетные средства, и полученная прибыль.

Не исключено премирование из фонда экономии средств. Например, если таковые образовались благодаря соблюдению персоналом установленных компанией правил использования ресурсов.

Возможно ли премирование при зафиксированных убытков

Решение о выдаче годовой премии всегда лежит на работодателе. Если руководитель или владелец предприятия считает нужным повысить зарплату отдельно взятых сотрудников, наличие убытков не может ограничивать его в этом. Главное, чтобы были достигнуты условия премирования хотя бы на минимальном уровне.

Такой подход позволяет предприятиям стимулировать персонал на улучшение показателей. Пусть в текущем периоде людям и не удалось достичь хотя бы «нулевой» рентабельности. Все-таки это зависит не только от сотрудников, но еще и от руководства, разработанного маркетингового плана, контроля реализации. Никто извне не вправе влиять на решение о премировании.

Налогообложение премиальных

Премия, независимо от повода ее выплаты, является таким же доходом, как и оклад. Поэтому на нее положено начислять подоходный налог, как и с другими частями заработной платы. Исключение составляет всего два случая:

- Первый предполагает освобождение от НДФЛ премиальных в сумме меньше 4 000 рублей за год на одного сотрудника.

- Второй относится к премиям, полученным за достижения в области культуры, науки и образования (п. 7 ст. 217 НК РФ).

Приказ о премировании

Основанием для выплат сотрудникам денежных средств сверх штатной заработной платы может стать индивидуальный приказ. Можно воспользоваться формой Т-11 или Т-11а, хотя никаких требований по содержанию закон не определяет.

Типовые сведения, вносимые в документ:

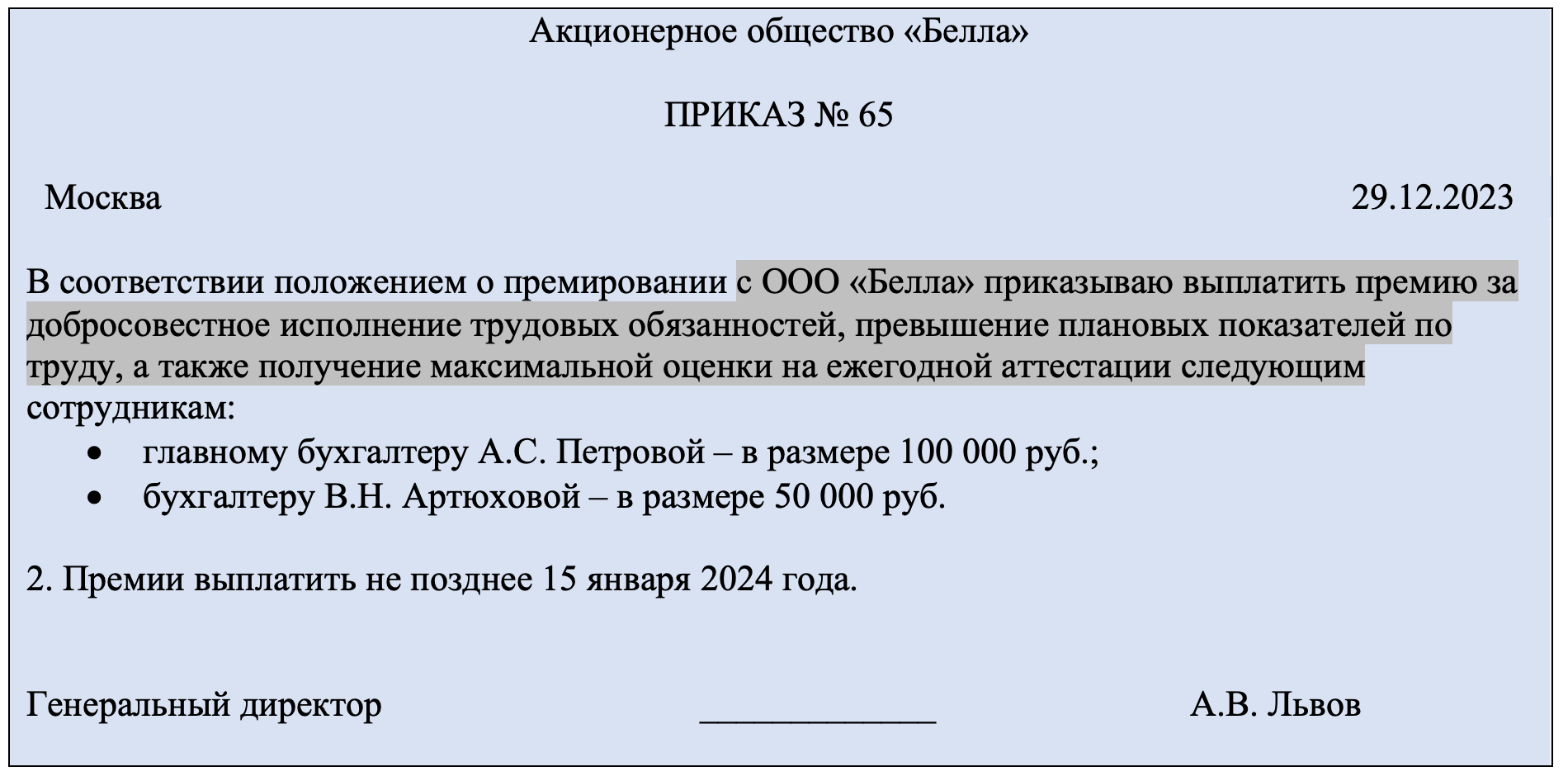

Образец приказа о выплате годовой премии по итогам 2023 года

Последнее должно обязательно соответствовать условиям Положения о премировании. Еще нужно указать фонд, откуда планируется взять средства для осуществления выплат. Приказ визируется подписью руководителя и печатью организации. Работник также знакомится под подпись.

ВНИМАНИЕ!!!