Налог на имущество организаций принадлежит к группе региональных налогов.

По налоговому законодательству, налогом облагается движимое (но приобретенное до 1.01.2013г.) и недвижимое имущество, в том числе находящееся во временном владении или под доверительный управлением.

Однако с 2013 года вступили в силу изменения, которые отменяют обложение налогом все движимые основные средства организации. В первую очередь, это коснулось транспортных средств.

Кто платит этот налог?

Плательщики налога на имущество – российские и зарубежные организации (с деятельностью на территории РФ посредством представительств), имеющие недвижимые основные средства.

Однако следует учесть, что в имущество нельзя включать земельные участки, так как они являются объектами налогообложения земельного налога.

Кроме того, выделена специальная категория, причастность к которой избавляет от уплаты налога до 1 января 2017 года.

Так, до наступления указанной даты, не признаются плательщиками организации, которые имеют отношение к проведению XXII Олимпийских игр в Сочи, а также XI Параолимпийских зимних игр 2014.

Налог могут не оплачивать партнеры Международного олимпийского комитета, при условии использования имущества с целью осуществления Зимних олимпийских игр и развития города Сочи в горноклиматическом курортном направлении.

Данный вид налога определяется Налоговым кодексом и законами субъектов РФ. Законодательная основа этого налога – 30 глава 2 ч. Налогового Кодекса РФ.

Ставка налога на имущество организаций вводится законом субъекта и не может быть выше 2,2 процентов. Возможно применение различных налоговых ставок, исходя из групп налогоплательщиков и облагаемого имущества.

Налоговые льготы и основания, позволяющие их использовать, регулируются законами субъектов РФ.

До 2018 года введены льготы по налоговым ставкам по линиям электропередач, железнодорожных объектов, а также магистральных трубопроводов и сооружений, технически поддерживающих их деятельность.

Ставки не могут превышать следующие значения:

- 0,4 % в 2013 году,

- 0,7 % – в 2014,

- 1 % – в 2015 ,

- 1,3 % – в 2016,

- 1,6 % – в 2017

- 1,9 % в 2018 году.

Правительство РФ утверждает перечень имущества, имеющего отношение к деятельности указанных объектов.

Расчет налога на имущество организаций

При отсутствии значения ставки, определенной субъектом, налоговая ставка выставляется в соответствии с 380 статьей Налогового кодекса.

При отсутствии значения ставки, определенной субъектом, налоговая ставка выставляется в соответствии с 380 статьей Налогового кодекса.

Для вычисления налога на имущество, необходимо произвести расчет налоговой базы на базе данных финансового учета организации.

Налоговая база- это среднегодовой показатель стоимости имущества, относящегося к налогооблагаемому объекту. Стоит отметить, что учет имущества производится по остаточной стоимости.

Формирование налоговой базы осуществляется отдельно для следующих объектов:

- Имущество, которое подвергается обложению налогом по местонахождению организации, например, место постановки на налоговый учет представительства зарубежной компании.

- Имущество, принадлежащее отдельным подразделениям организации, которые имеют свой баланс.

- Объект недвижимости, который не находится на одном местоположении с организацией, а также имеющий отдельный баланс.

- Имущество, облагаемое по различным ставкам.

- Имущество, относящееся к Единой системе газоснабжения.

Налоговая база может быть уменьшена на стоимость конечных капиталовложений в строительство или реконструкцию судоходных и портовых гидротехнических объектов, а также объектов инфраструктуры воздушных судов.

Данный вычет не распространяется на капиталовложения, учтенные в балансе до 1 января 2010 года. Положение имеет силу до января 2025 года.

Какой у уставного капитала должен быть минимальный размер?

Образец платежной ведомости, ее заполнение.

Конечная цифра налога высчитывается как произведение ставки налога и налоговой базы, определенной в течение налогового периода.

В карточку расчета с бюджетом по итогам года заносится сумма, которая равна исчисленной сумме налога, уменьшенной на авансовые платежи, учтенные в течение налогового периода.

Для определения авансового платежа берется четвертая часть средней стоимости имущества (за отчетный период), умноженная на налоговую ставку.

Согласно действующему законодательству, органы власти субъектов РФ определяют условия освобождения от уплаты авансовых платежей для отдельных групп налогоплательщиков.

Иностранные организации производят уплату налога на имущество и авансовых платежей по месту постановки на налоговый учет.

Если иностранная компания не имеет представительного органа в РФ, налог на имущество организаций и авансовые платежи погашаются по месту нахождения имущества.

Налогоплательщики обязаны в конце каждого отчетного периода предъявлять налоговым органам вычисления по авансовым платежам в срок, не превышающий месяца с момента окончания отчетного периода.

Первый квартал, 6 и 9 месяцы – отчетные периоды.

Законодательство субъектов РФ не может диктовать отчетные периоды. Срок предоставления налоговой декларации – не позже 30 марта года, который следует за отчетным.

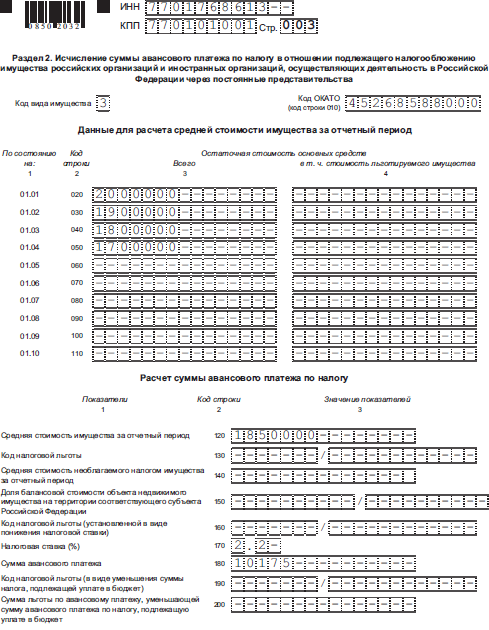

Пример исчисления налога на имущество организаций

Для правильного расчета налога необходимо вынести на отдельный субсчет баланса движимое имущество, которое поставлено на учет с 2013 года.

В специальной программе для бухгалтера формируются отчетные сведения об изначальной стоимости и начисленной амортизации.

Посредством формулы можно рассчитать налог на имущество организаций и определить сумму авансового платежа.

Ведение кассовой книги, ее образец. Зачем это необходимо?

Нераспределенная прибыль – как оформить проводки в балансе?

Что такое порог рентабельности? Читаем дальше: https://buhguru.com/buhgalteria/porog-rentabelnosti-chto-pokazyvaet.html

Например, в период с января по июнь 2013 на предприятии значатся 3 предмета основных средств.

Станок для нарезки по цене 5 400 000, был куплен в 2013 году. Оборудование для рассортировки приобретено в 2010 году. Погрузчик был приобретен в 2009 году.

Исходя из дат покупки оборудования, движимое имущество в виде средства для рассортировки продукции и погрузчика также учитываются при расчете базы налогообложения.

Станок для нарезки же не включается в расчет, так как приобретен в 2013 году.

| По состоянию на дату | Станок для нарезки | Оборудование для рассортировки | Погрузчик |

| 01.01.2013 | 400 000 | 200 000 | |

| 01.02.2013 | 5 400 000 | 360 000 | 70 000 |

| 01.03.2013 | 5 300 000 | 340 000 | 0 |

| 01.04.2013 | 5 150 000 | 320 000 | 0 |

| 01.05.2013 | 5 100 000 | 390 000 | 0 |

| 01.06.2013 | 5 090 000 | 370 000 | 0 |

| 01.07.2013 | 5 065 000 | 350 000 | 0 |

Бухгалтер в июле 2013 года производит расчёт по авансовому платежу налога на имущество организации”.

Среднюю цену имущества можно рассчитать следующим образом:

(400 000 руб. + 360 000 руб. + 340 000 руб. + 320 000 руб. + 390 000 руб. + 370 000 + 350 000 + 200 000 руб. + 70 000 руб.) / 7 = 400 000 рублей.

Авансовый платеж за 1 квартал 2013 получился:

400 000 рублей × 2,2% = 8800

8800 / 7 = 1257 рублей.

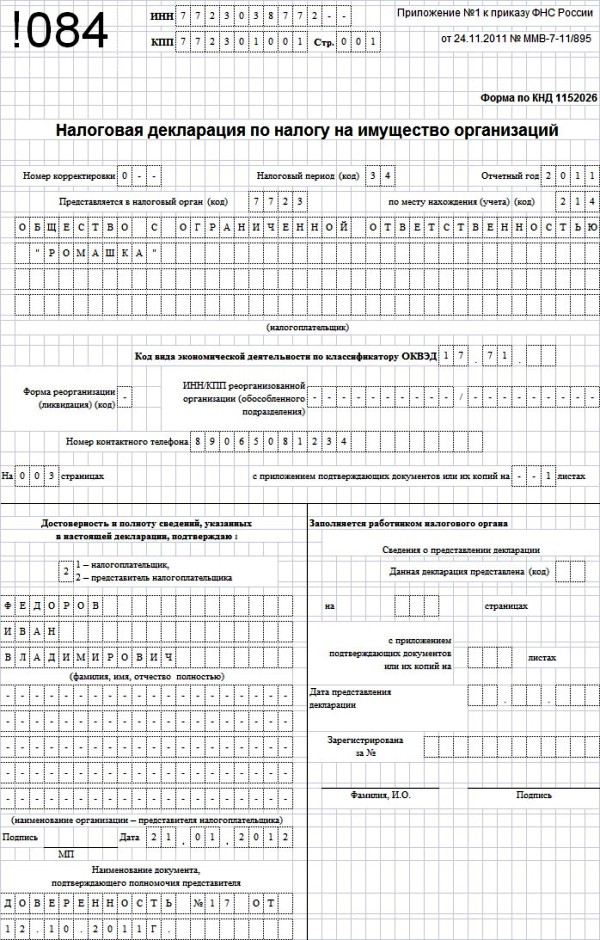

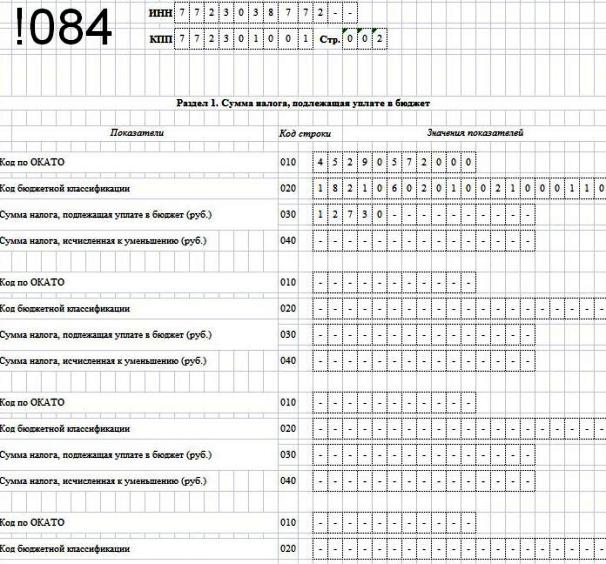

Образец заполнения декларации на налог на имущество организаций приведен ниже: