С 01.01.2023 для взносов была введена единая база для начисления и единый тариф. Их необходимо перечислять в бюджет одним платежом. Исключение – взносы от профессиональных заболеваний, несчастных случаев, которые перечисляются в СФР (Социальный фонд России) при помощи отдельной платежки. Рассмотрим в статье, начисление страховых взносов – это какие проводки.

Отражение в бухгалтерской отчетности

Для фиксации операций по начислению, перечислению взносов используется счет 69. На нем ведется учет расчетов по:

- пенсионному страхованию (по взносам на ОПС);

- медицинскому страхованию (ОМС);

- социальному страхованию на случай временной нетрудоспособности и материнства (ВНиМ);

- социальному страхованию от несчастных случаев (на травматизм).

Последний вид взносов перечисляется в СФР, остальные – в налоговую. Социальный фонд начал действовать с 01.01.2023 года. Он появился в результате объединения ПФР и ФСС.

Особенности начисления в 2024

Бухгалтеры начисляют страховые взносы за работников предприятия в том периоде (месяце), к которому относятся страхвзносы. Суммы с отпускных начисляются вместе с другими вне зависимости от даты фактической выплаты.

В соответствии с ТК отпускные выплачиваются сотруднику минимум за три дня до начала отпуска. Поэтому весь размер взносов начисляется одновременно с отпускными даже если заслуженный отдых начался в одном расчетном периоде, а завершился в другом. Пример: если отпускные начислены в марте 2024, а выплачены в апреле 2024, то их сумму включают в базу по взносам за март вместе с заработной платой.

С премиями бухгалтеры поступают аналогичным способом. Их сумма включается в базу, которая облагается взносами, за месяц, когда были выплаты начислены.

Правила исчисления взносов одинаковые для всех типов страхования:

- работодатель каждый месяц определяет базу для исчисления суммы взносов по каждому сотруднику;

- база – общий размер выплат, которые полагаются сотруднику. С нее начисляются взносы;

- база определяется нарастающим итогом с начала года;

- размер базы умножается на тариф, из полученной суммы вычитается размер взносов, которые были начислены ранее за текущий календарный год.

В общем случае сумма взносов включается в себестоимость товаров, услуг или учитывается в составе расходов по обычным типам деятельности.

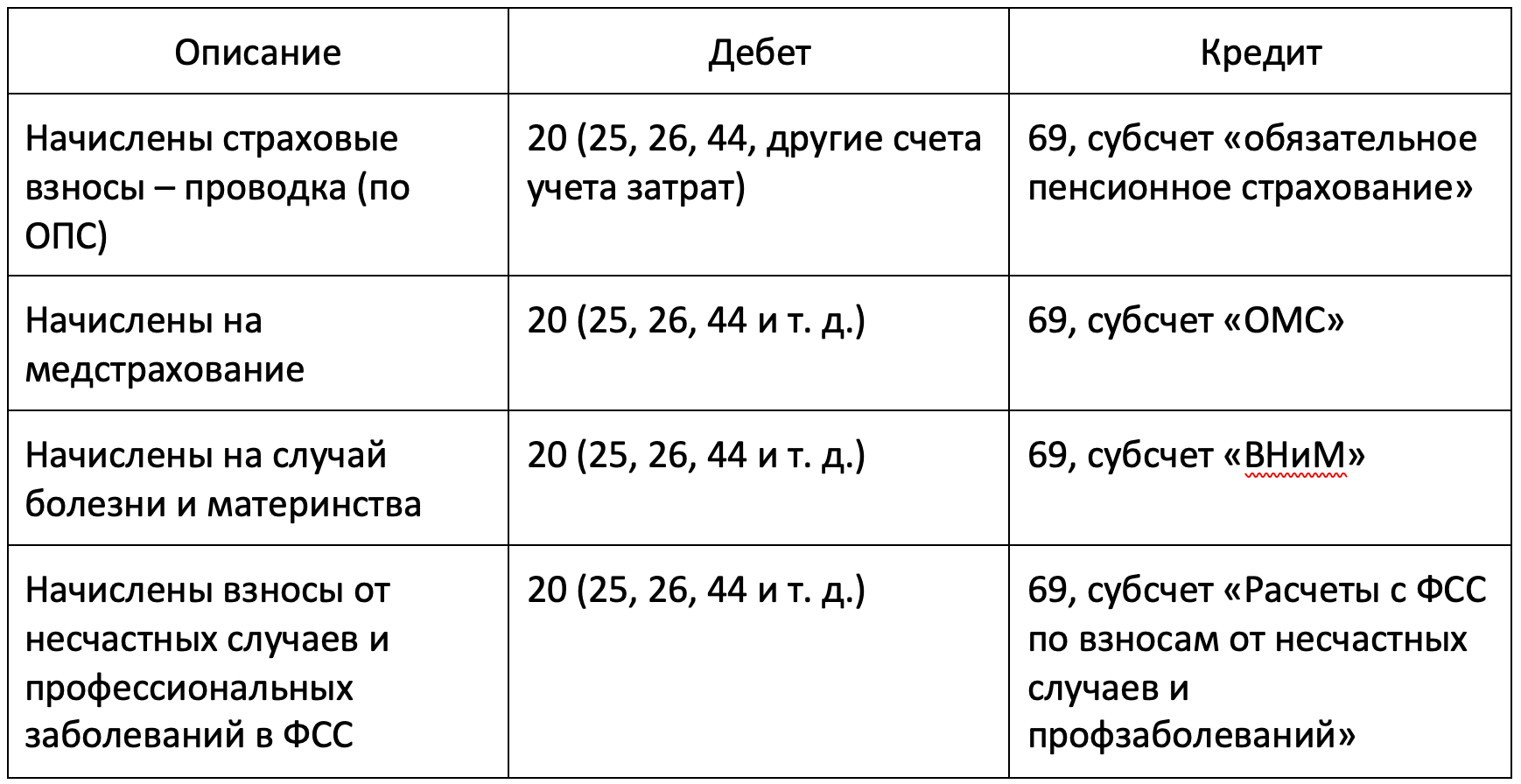

Страховые взносы в проводках до 2023 года

Для отражения взносов в плане счетов предусмотрен 69 счет. До конца 2022 все страхвзносы переводились отдельными платежками.

У 69 счета открывались субсчета первого порядка, к которым открывались субсчета второго порядка. Это было необходимо для выделения каждого типа взносов: на ОПС, ОМС, ВНиМ и на случай производственного травматизма.

Начисленные суммы отражались по кредиту субсчетов 69 счета и дебету счетов учета затрат.

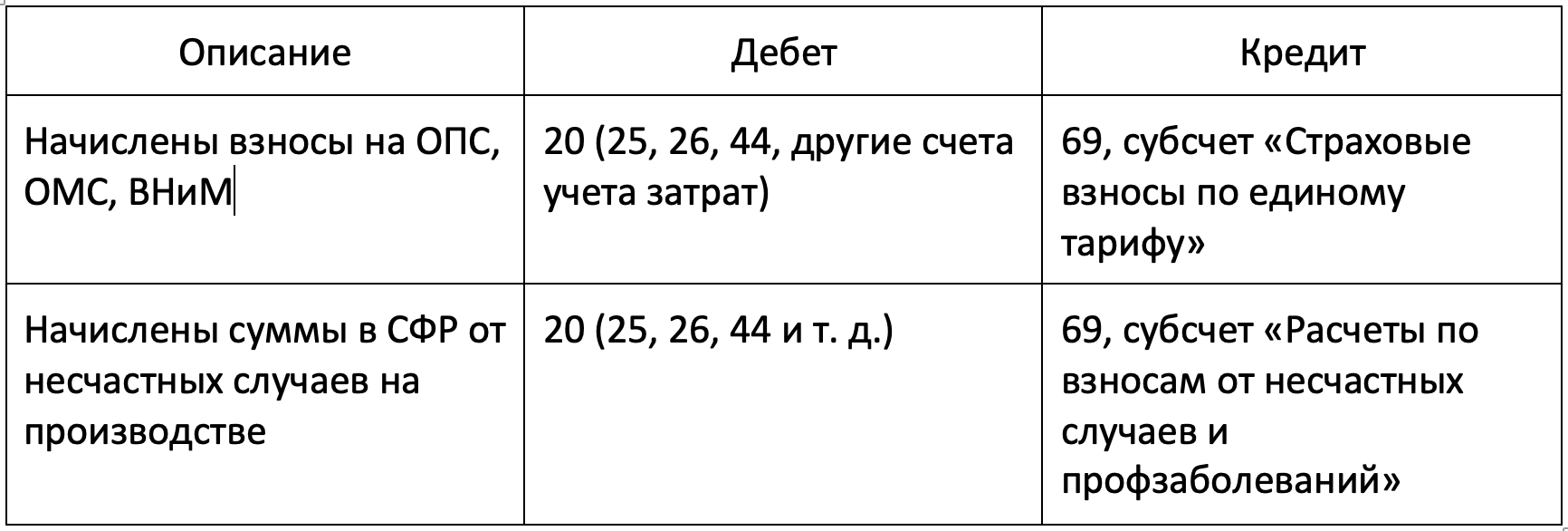

Проводки по страховым взносам в 2024 году

С 1 января 2023 года взносы на ОПС, ОМС, ВНиМ уплачивается единым переводом, по одному тарифу. По этой причине их суммы отражаются на одном субсчете. Чтобы узнать, если начислены страховые взносы, какая проводка, достаточно посмотреть таблицу.

Проводки создаются в конце месяца (в последний день) с учетом всех выплат, которые были начислены в расчетном периоде.

Если плательщик, который выступает в качестве работодателя, потратил средства на соцстрахование. Пример: компания оформила дополнительные дни отпуска по уходу за несовершеннолетним с инвалидностью или выдал погребальное пособие. В такой ситуации работодатель вправе возместить сумму из фонда.

Возмещение учитывается в бухучете проводкой: дебет 51 и кредит 69, субсчет «Расчеты по социальному страхованию».

Страховые взносы и бухгалтерские проводки: уплата

С начала 2023 взносы на страхование перечисляются напрямую с единого счета. По этой причине операция отражается в бухучете одной проводкой: дебет субсчетов 69 счета и кредит 51 счета.

С 01.01.2023 года ЮЛ и ИП уплачивают налоги, сборы, взносы посредством ЕНС (единого налогового счет). Это специальный счет, который создается в российском казначействе. На него предприятия перечисляют средства для уплаты в госбюджет.

Взносы перечисляются в два этапа. Страховые взносы ИП, ЮЛ – проводки:

Взносы от несчастных случаев уплачиваются отдельно, не в составе ЕНП. Поэтому для отражения операции в бухгалтерском учете используется стандартная проводка: дебет 69 и кредит 51.

Сроки уплаты и штрафы

Срок уплаты взносов в 2024 году – до 28 числа месяца, который следует за текущим. Если дата выпадает на выходной, то срок автоматически переносится на ближайший рабочий день. Взносы от несчастных случаев, профзаболеваний должны уплачиваться до 15 числа.

Если платежи были просрочены, полностью или частично не перечислены, то на компанию могут возложить административную ответственность в виде штрафа. Его размер может составлять 20% от неуплаченной суммы, 40% – при умышленном уклонения от обязанности.

Внимание!