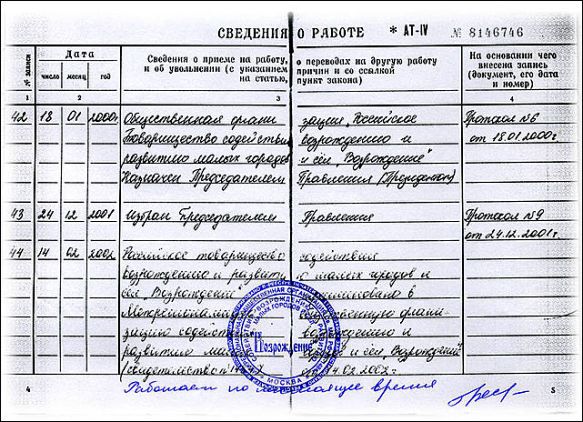

Трудовая книжка является главным документом работника предприятия и хранится у работодателя.

В момент заключения трудового договора с будущим сотрудником трудовая книжка обязательна.

Бухгалтерия имеет прямое отношение к этому документу:

- бланки на новые книжки и вкладыши хранятся у бухгалтера;

- бухгалтер контролирует операции с бланками;

- иногда бухгалтерия несет ответственность за нарушения в учете и выдаче книжек.

Причем, закуп бланков и вкладышей этого документа лежит на плечах работодателя.

Даже при условии невысокой стоимости бланка (около 200 рублей), этот расход важно правильно учесть.

Так как прения с инспекторами на предмет налогообложения операций с трудовыми, скорее всего, выйдут компании значительно дороже.

Крайне нежелательны для предприятия и трения с работниками, например, недовольными записями в их трудовых книжках.

Как оформить трудовую книжку

В соответствии со ст. 66 и 309 ТК РФ, компания или индивидуальный предприниматель в роли работодателя обязаны иметь трудовую книжку для любого сотрудника, прослужившего более пяти рабочих дней при условии, что эта работа является для сотрудника основной.

Работодатель опирается в основном на два документа при работе с трудовыми книжками:

- Правила ведения и хранения трудовых (постановление Правительства № 225);

- Инструкция по заполнению трудовых (постановление Минтруда № 69).

Существует два условия, при которых предъявление трудовой книжки во время заключения трудового договора не предусматривается:

- если работник поступает на службу в компанию по совместительству, согласно ст. 283;

- если работник поступает на службу впервые, согласно ст. 65.

Работодатель в обязательном порядке оформляет трудовую на сотрудника, которого принимает на службу впервые, в срок до недели со дня принятия на работу.

Если у работника нет трудовой книжки по причине ее утери или повреждения, он обязан подать письменное заявление работодателю, указав причину отсутствия документа.

В свою очередь, организация-работодатель заводит на этого работника новую трудовую.

Однако этого не происходит, если:

- трудовая или ее вкладыш изначально были заполнены неправильно, есть исправления;

- трудовая испорчена не самим работником;

- произошла массовая утеря трудовых книжек по случаю ЧС.

В соответствии с п. 44 Правил о ведении и хранении, каждый работодатель обязан в любой момент времени иметь на фирме нужное количество чистых бланков трудовой и вкладышей.

Учет бланков

Организация или индивидуальный предприниматель в роли работодателя покупает бланки трудовой и вкладыша на основе договора с уполномоченным распространителем.

Где купить бланки трудовых книжек – решение каждого предпринимателя. Это может быть «ГОЗНАК» или его законный представитель.

Перед отражением операций с трудовыми в учете, рассмотрим два мнения по этому вопросу.

- Согласно первому (фискальному), выдача этого документа – это реализация.

- Согласно второму, которого, кстати, придерживаются суды и независимые эксперты, реализация в этом случае отсутствует.

Рассмотрим оба способа учета.

Выдача трудовых – реализация

Согласно этому варианту учета, трудовые и их вкладыши отражаются в свойстве бланков строгой отчетности, как товар, на забалансовом счете 006. (по Инструкции № 94н по применению Плана счетов бухучета фин-хоздеятельности организаций, которая была утверждена Минфином РФ).

Хоть бланки и приобретают для продажи, то, что их реализация происходит без выгоды, не имеет значения. Следовательно, работник обязан трудовую оплатить.

Как заполняется и оплачивается больничный лист?

Что из себя представляет страховой номер страхователя в ФСС?

Доход от реализации бланков трудовой в бухгалтерском учете может учитываться в прочих доходах (на основании п. 7 ПБУ 9/99), или на счете 10 «Материалы».

В налоговом же, при выдаче этого документа, отражают доход и параллельно стоимость выданных книжек включают в расходы.

Согласно п. 1 ст. 252 НК РФ, вычеты на покупку бланков трудовых учитываются в расходах при вычислении налога на прибыль.

Это происходит, потому что эти затраты являются экономически оправданными и производятся для получения дохода.

Согласно п. 2 ст. 254 НК Российской Федерации, определяется стоимость, по которой затраты на выданные сотрудникам книжки включают в материальные расходы.

Эти затраты признают в составе косвенных доходов, полностью сокращающих базу по налогу на прибыль нынешнего отчетного периода, на дату эксплуатации их в хозяйственных целях.

Компенсацию расходов на покупку бланков трудовых, поступившую от работников, включают во внерелизационные доходы на дату получения денег на расчетный счет (в кассу) налогоплательщика.

Минфином РФ выдача трудовых и вкладышей работникам за оплату признается реализацией товара, так как после заполнения книжка принадлежит работнику. Следовательно, реализация облагается НДС.

Выдача трудовых – не реализация

Согласно этому варианту, считается, что компания скупает трудовые не для собственных целей, а для личных нужд сотрудников.

В таком случае бланк трудовой не считается подотчетным, потому что работодатель выступает посредником между продавцом и работником.

При таком раскладе, бланки книжек учитывают только на счете «Бланке строгой отчетности», совместно с НДС.

Работник возмещает расходы фирмы-работодателя на покупку трудовой при ее получении.

А заявление на удержание стоимости книжки из зарплаты должно содержать ссылку на гл. 50 ГК РФ.

В этом методе учета нет ни затрат при расчете налога на доход, ни выручки, поэтому в налоговом учете работа с бланками книжек не отражаются.

Работодатель должен быть готов к судебным прениям, если выбор будет сделан не в выгоду фискальной позиции.

Документооборот и хранение трудовых

Поступление и выдача трудовых контролируется ч. 2 ст. 66 ТК РФ и Правилами ведение и хранения трудовых.

Чтобы работодатель обеспечивал надлежащее хранение и учет трудовых и вкладышей, Инструкция № 69 утвердила приходно-расходную книгу учета бланков трудовых и их вкладышей и учета движения этого документа.

Согласно п. 41 Правил ведения и хранения книжек, эти книги необходимо:

- пронумеровать,

- прошнуровать,

- засвидетельствовать подписью главы компании,

- скрепить сургучной печатью или опломбировать.

Книгу учета бланков ведет бухгалтерия предприятия. В книгу вносятся сведения по всем операциям с получением и выдачей бланков, с отметкой номера и серии каждого из них.

Сами бланки должны храниться в сейфе, металлическом шкафу или в спецпомещении, где может быть обеспечена сохранность их, как документов строгой отчетности.

Авансовый отчет – образец оформления.

Что входит в обязанности контрактного управляющего?

Для чего служит регистрационный номер в ПФР: https://buhguru.com/buhgalteria/registracionnyjj-nomer-strakhovatelya.html

Выдаются бланки ответственному за ведение трудовых лицу, согласно его предварительной заявке.

Ответственное лицо в конце каждого месяца предоставляет бухгалтеру компании отчет в свободной форме о наличии бланков и вкладышей трудовых книжек и о суммах операций, приложив приходный ордер кассы предприятия.

Бланки, которые были испорчены при заполнении, должны быть уничтожены.

Об этом составляют акт, который утверждается руководителем компании. Бланки списывают с книг учета, об этом внизу акта делают пометку.

Согласно мнению Минфина РФ, при передаче работодателем сотруднику бланка трудовой или вкладыша на безвозмездной основе, работник получает натуральный доход (в размере цены бланка), который обязан облагаться НДФЛ.

Работодатель выдает сотруднику трудовую с записью об увольнении в последний день службы работника.

Трудовая и ее дубликат, не полученный работником, хранится работодателем 75 лет до востребования, согласно законодательству РФ об архивном деле.

Заверенная копия трудовой книжки образец и дубликат