Что такое первичные документы в бухучете

Первичные документы в бухгалтерском учете — это документы, которые подтверждают факт совершения хозяйственных операций и служат основанием для отражения этих операций в бухгалтерском учете. Эти документы содержат информацию о фактах хозяйственной жизни организации, которые выражаются в натуральных или денежных показателях. Первичные документы обладают юридической силой и служат основанием для составления бухгалтерских и налоговых отчетов.

Согласно части 1 статьи 6 Федерального закона от 06.12.2011 N 402-ФЗ, абсолютно все организации, независимо от применяемого режима налогообложения, обязаны вести бухгалтерский учет. Каждый факт хозяйственной жизни организации должен быть оформлен соответствующим первичным учетным документом.

Первичные документы играют важную роль в бухгалтерском учете, поскольку служат основанием для всех последующих этапов учета — от регистрации хозяйственных операций до формирования бухгалтерской и налоговой отчетности.

Таким образом, первичные документы являются неотъемлемой и фундаментальной частью бухгалтерского учета. Они служат источником первоначальной информации о хозяйственных операциях, который необходим для регистрации этих операций в учетных регистрах, формирования бухгалтерских отчетов и контроля за правильностью и своевременностью налоговых платежей.

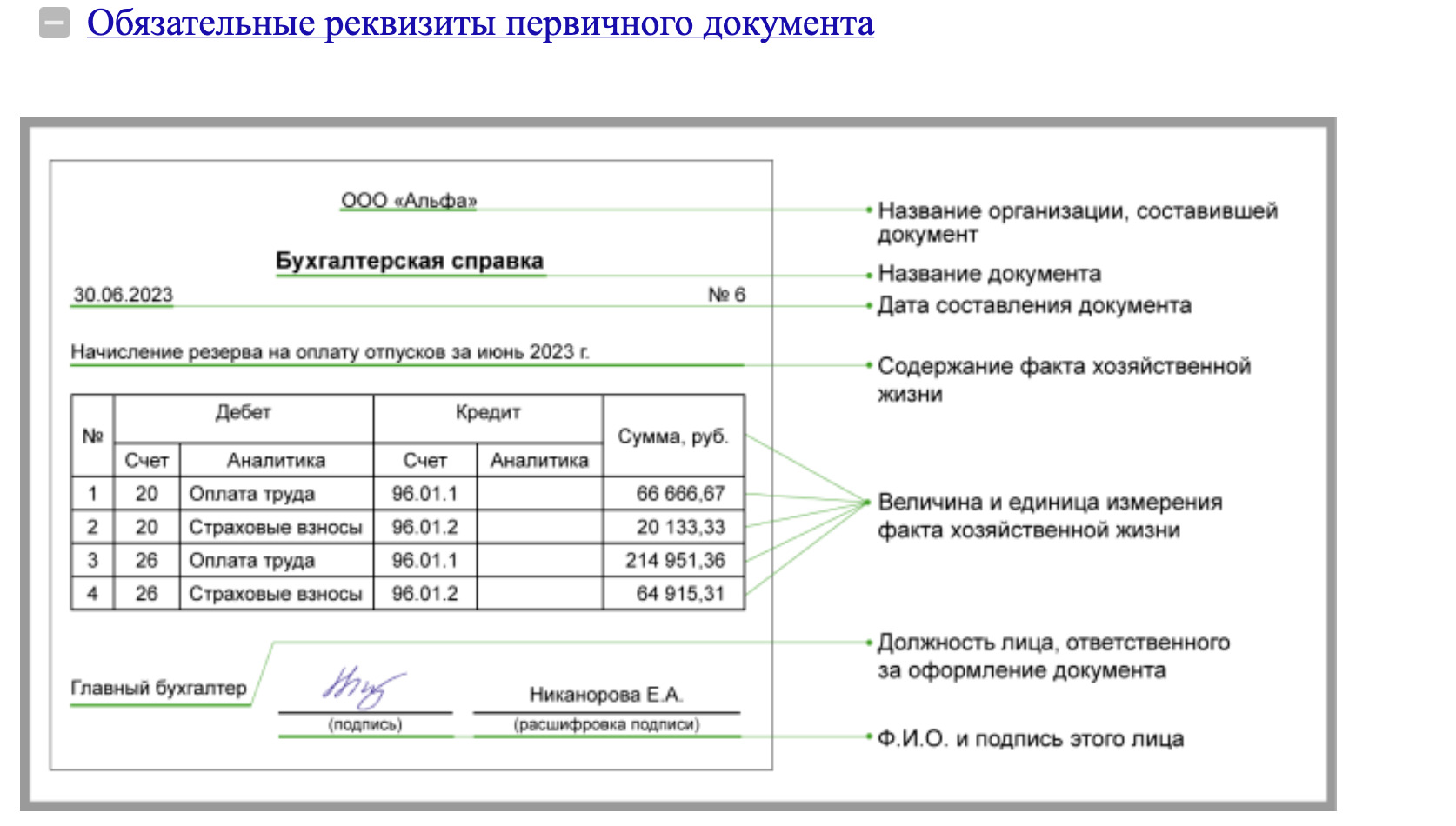

Формы и обязательные реквизиты первичных документов

Согласно ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, формы первичных учетных документов утверждаются руководителем организации. Однако организация может не разрабатывать собственные формы первичных документов бухгалтерского учета, а использовать формы, содержащиеся в альбомах унифицированных форм первичной учетной документации. Так, первичные документы по учету кассовых операций приведены в Постановлении Госкомстата РФ от 18.08.1998 N 88.

Выбор формы первичных документов (собственные или унифицированные) организация должна зафиксировать в учетной политике.

Как указано в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, первичные документы бухгалтерского учета должны содержать определенные обязательные реквизиты. Они включают в себя:

- Наименование документа

- Дата составления документа

- Наименование организации, составившей документ

- Содержание факта хозяйственной жизни

- Величина натурального и/или денежного измерения факта хозяйственной жизни с указанием единиц измерения

- Должность лица (лиц), совершившего сделку, операцию и ответственного за ее оформление, либо должность лица (лиц), ответственного за оформление свершившегося события

- Подпись вышеуказанного лица (лиц), его ФИО или иные реквизиты, необходимые для идентификации этого лица

Эти реквизиты обеспечивают полную, точную и своевременную информацию о совершенной хозяйственной операции, что является ключевым для качественного и эффективного учета.

Более подробный обзор с образами всех форм первичных документов бухгалтерского учета читайте в Консультант Плюс по ссылке.

Как составляются первичные документы бухгалтерского учета

Бумажная форма

Большинство организаций традиционно используют бумажные первичные документы. Это означает, что документы оформляются на бумаге и подписываются руководителем и другими ответственными лицами вручную. Бумажные документы имеют юридическую силу при наличии всех необходимых реквизитов и подписей.

Электронная форма

Согласно части 5 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ, первичные документы могут составляться и в электронной форме. Электронные документы должны быть подписаны электронной подписью, что обеспечивает их юридическую значимость.

Электронные первичные документы могут храниться на электронных носителях информации, а обмен этими документами между контрагентами осуществляется через специализированные сервисы или через официальные порталы государственных и муниципальных органов.

Таблица: Плюсы и минусы форм документов бухучета

| Форма документа | Бумажная форма | Электронная форма | ||

|---|---|---|---|---|

| Плюсы | Минусы | Плюсы | Минусы | |

| Юридическая значимость | Высокая | Необходимость физического хранения | Высокая при наличии ЭП | Требование ЭП |

| Экономия ресурсов | Нет | Затраты на печать и материалы | Да | Возможные технические проблемы |

| Удобство хранения и поиск | Нет | Риск потери или повреждения | Да | Необходимость специализированных сервисов |

Примеры первичных документов бухучета

Примеры первичных документов в бухгалтерском учете могут включать в себя следующие типы документов: товарная накладная, акт приемки выполненных работ (в том числе форма КС-2), акт ОС-1, авансовый отчет и бухгалтерская справка.

Отдельно стоит упомянуть о договорах. Несмотря на то, что договоры являются важными юридическими документами, в большинстве случаев они не классифицируются как первичные документы в бухгалтерском учете. Причина этому заключается в том, что договор не фиксирует конкретный факт хозяйственной жизни и, как правило, не содержит все обязательные реквизиты, которые требуются для первичных документов.

Право подписи первичных документов

Руководитель, главный бухгалтер, а также сотрудники, ответственные за определенные операции (например, кассир), обладают правом подписи первичных документов. Для передачи этого права можно использовать как приказ, так и доверенность. В первичном документе рядом с подписью необходимо указывать Ф.И.О. подписанта и реквизиты соответствующего документа, на основании которого он имеет право подписи.

Пример приказа о предоставлении права подписи первичных документов:

ООО “Бета”

Приказ от 16.08.2025 № 7

Предоставить заместителю главного бухгалтера Смирновой Анне Владимировне право подписывать за главного бухгалтера следующие документы:

- акт выполненных работ

- товарная накладная

- акт сверки взаиморасчетов

- счет-фактура

- универсальный передаточный документ

Генеральный директор Сергеев Сергей С.С.

С приказом ознакомлены:

Зам. главного бухгалтера Смирнова А.В.

16.08.2025

Главный бухгалтер Козлова Елена Алексеевна

16.08.2025

Внесение исправлений в первичные документы

В первичные документы, при необходимости, можно внести исправления. Однако существует исключение для кассовых документов, правка которых запрещена. Это регулируется частью 7 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ, а также пунктом 16 Положения, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

| Элемент | Описание |

|---|---|

| Дата исправления | Точная дата, когда были внесены изменения в документ |

| Подписи лиц, составивших документ | Подписи лиц, внесших изменения в документ, их ФИО или иные реквизиты, необходимые для идентификации этих лиц |

Первичные учетные документы необходимо хранить в течение определенного срока. Согласно пункту 277 Перечня, утвержденного Приказом Росархива от 20.12.2019 N 236, этот срок составляет 5 лет.

Главные выводы про первичные документы

| № | Вывод |

|---|---|

| 1 | Первичные документы являются основанием для бухгалтерских записей. |

| 2 | Первичные документы должны быть оформлены в установленном порядке и содержать обязательные реквизиты. |

| 3 | Право подписи “первички” определяется приказом или доверенностью. |

| 4 | Исправления в первичных бухгалтерских документах должны быть обоснованы и заверены подписями. |

| 5 | Срок хранения первичных документов составляет 5 лет. |

| 6 | Договоры в большинстве случаев не являются первичными документами. |

| 7 | Подлинность первичных документов должна быть проверена. |

| 8 | Недостоверные первичные документы являются основанием для налоговых рисков. |

| 9 | Электронные формы первичных документов признаются наравне с бумажными. |

| 10 | Несоблюдение правил оформления первичных документов может привести к штрафам. |