Зачем нужен и функционал

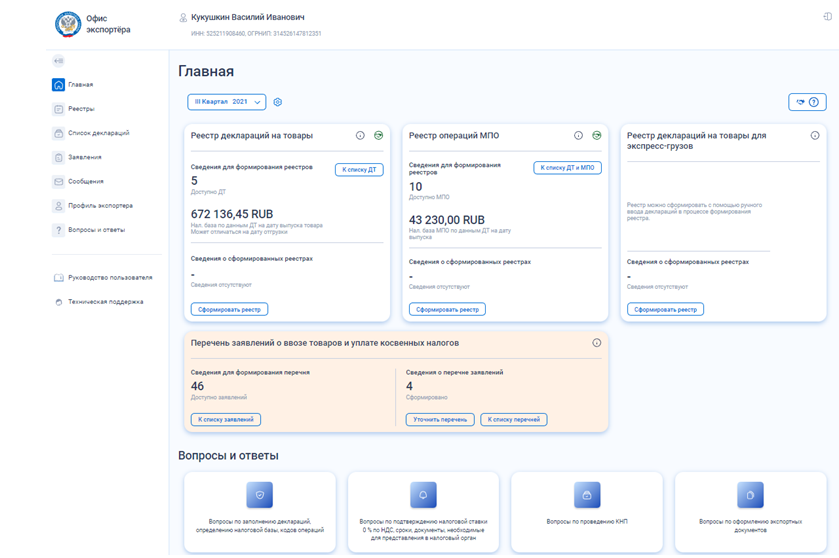

Чтобы не представлять в налоговый орган бумажные документы, с помощью сервиса «Офис экспортера» экспортеры могут быстро сформировать электронный реестр, куда включены сведения из декларации на товары, а также перечень заявлений о ввозе товаров и уплате косвенных налогов.

Кстати, с 1 января 2024 года станет обязательным представление экспортерами реестров только в электронном виде.

Кроме того, сервис может помочь подготовить:

- обязательные электронные реестры деклараций на товары для экспресс-грузов;

- реестры таможенных деклараций CN 23 – в случае отправки товаров международными почтовыми отправлениями.

Создание реестра документов разложено на четыре этапа:

- Общая информация.

- Формирование кодов операции.

- Расчет налоговой базы.

- Формирование реестра.

При этом предусмотрено ручное редактирование цифровых показателей.

Также сервис содержит справочную информацию и ответы на часто задаваемые вопросы об обложении НДС внешнеэкономической деятельности. Это и методологические, и ситуационные вопросы. Они сгруппированы по секциям: вопросы по проведению камеральной налоговой проверки (КНП), формированию экспортных документов, подтверждению ставки 0% НДС, срокам, документам для предоставления в налоговый орган и др.

Если вопрос не найден, есть раздел «Задать вопрос», куда экспортер может написать о своей проблеме. Его можно задать напрямую инспектору по месту налогового учета через интерактивный чат. При необходимости все вопросы идут до центрального аппарата ФНС без какой-либо переписки. Ответы появятся в графе «Сообщения».

В состав сервиса «Офис экспортера» входят следующие разделы, представленные в виде вертикального меню:

- Главная страница.

- Реестры.

- Список деклараций.

- Заявления.

- Сообщения.

- Профиль экспортера.

- Вопросы и ответы.

Полную официальную инструкцию ФНС по работе с сервисом «Офис экспортера» смотрите по ссылке в конце статьи.

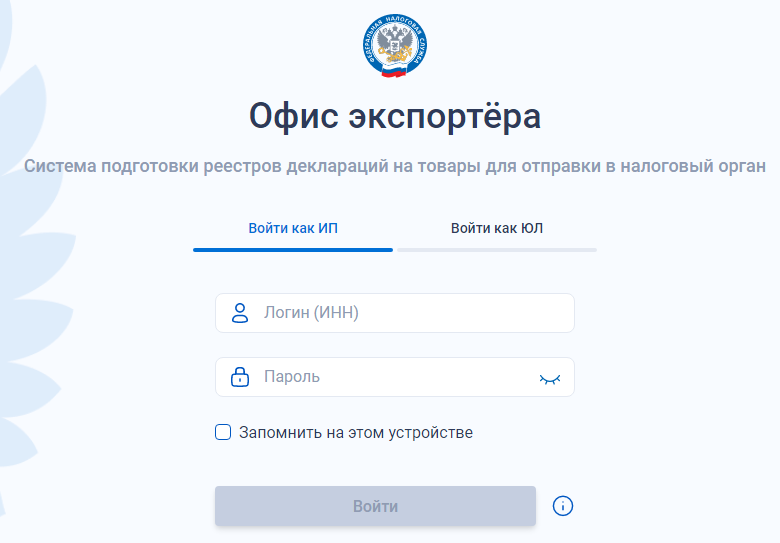

Вход в сервис

Авторизоваться в сервисе «Офис Экспортера» можно по логину и паролю (для ИП) или электронному сертификату (для юрлиц), используемым при входе в личные кабинеты налогоплательщика.

Подпись

Правила подключения новых пользователей к личным кабинетам такие:

- юридическим лицам – необходимо получить квалифицированный сертификат ключа проверки электронной подписи (КЭП);

- ИП – получить регистрационную карту с логином и паролем в любой налоговой инспекции.

Что говорит закон

Операции по реализации товаров на экспорт в третьи страны и в государства-члены ЕАЭС облагаются НДС по ставке 0 процентов.

Подтвержденный экспорт отражают в разд. 4 декларации НДС (утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558) в срок не позднее 180 календарных дней с даты помещения товаров под таможенную процедуру экспорта.

Для подтверждения обоснованности применения нулевой ставки НДС плательщик в налоговый орган представляет в указанный документы, предусмотренные ст. 165 НК РФ.

Экспортные операции в третьи страны отражают по моменту определения налоговой базы, предусмотренной п. 9 ст. 167 НК: это последнее число квартала, в котором собран полный пакет документов.

| СИТУАЦИЯ | КАК ПРЕДСТАВИТЬ ПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫ |

| Экспорт в третьи страны | Контракт – на бумаге или в виде скан-образа в электронном виде.

Таможенные декларации – на бумаге или в виде реестров в электронном виде. |

| Экспорт в ЕАЭС | Контракт – на бумаге или в виде скан-образа в электронном виде.

Заявление о ввозе товаров и уплате косвенных налогов – на бумажном носителе либо перечень заявлений (на бумаге или в электронном виде с электронной подписью налогоплательщика). |