В этой консультации мы поведём разговор о разделе 7 декларации по НДС, заполнение которого зачастую вызывает много вопросов. Также разберём на примере, когда и как его оформляют.

Внешний вид

Актуальная в 2017 году форма декларации по налогу на добавленную стоимость закреплена приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558.

Обратите внимание, что с 12 марта 2017 года данный бланк действует в обновлённой редакции благодаря приказу ФНС от 20.12.2016 № ММВ-7-3/696.

Также см. «Форма декларации по НДС».

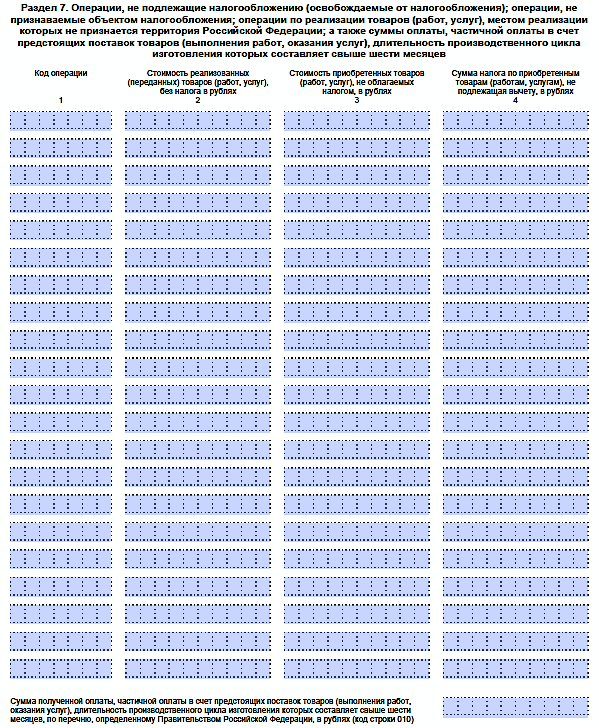

Интересующий нас Раздел 7 НДС-отчётности занимает в этом бланке всего один лист и выглядит так:

При этом заполнение Раздела 7 НДС декларации производят не всегда, а по необходимости. Далее об этом.

Также см. «Новая форма декларации по НДС с 2017 года: что в ней изменилось».

Когда и кто заполняет

По общему правилу заполнение Раздела 7 декларации по НДС вменено в обязанность:

- плательщику данного налога;

- налоговому агенту по НДС.

Данные лица должны озаботиться о том, как заполнить Раздел 7 декларации по НДС, если имеют дело:

- С операциями, которые не подлежат обложению НДС/освобождены от налога.

- Операциями, которые закон не признаёт объектом обложения НДС.

- Реализацией товаров/работ/услуг, местом проведения которой закон не признает территорию России.

- Оплата/частичная оплата в счет будущих поставок товаров/выполнения работ/оказания услуг, когда длительность производственного цикла их изготовления – от 6 месяцев.

В остальных случаях нет необходимости оформлять Раздел 7 налоговой декларации по НДС.

Правила: как заполнить Раздел 7 НДС отчётности

Действующий порядок заполнения Раздела 7 декларации по НДС регламентирует Раздел XII Приложения № 2 к приказу ФНС России от 29 октября 2014 года № ММВ-7-3/558.

В первую очередь, правила заполнения Раздела 7 декларации по НДС требуют указать ИНН и КПП плательщика (налогового агента), а также порядковый номер этого листа.

По имевшим место соответствующим операциям их коды в Разделе 7 декларации по НДС приводят в первом столбце. Значения берут из Приложения № 1 к порядку заполнения данной отчетности. Заметим, что для Раздела 7 НДС кодов предусмотрено довольно много.

Например, код операции с макулатурой в 7 Разделе НДС отчётности имеет значение 1010230. Он введен совсем недавно приказом ФНС от 20.12.2016 № ММВ-7-3/696.

В зависимости от типа операции есть разница, как заполняется Раздел 7 в НДС декларации (см. таблицу ниже).

| Тип операции | Что заполнять |

| Не подлежит обложению (освобождена) | Под соответствующими кодами этих операций заполняют графы 2, 3 и 4, а также строку 010 |

| Операцию закон не признает объектом обложения НДС Реализация, местом которой закон не признает РФ | Заполняют только графу 2, а в графах 3 и 4 – прочерки |

Во втором столбце Раздела 7 НДС декларации указывают:

- стоимость товаров/работ/услуг, которые закон не признает объектом обложения согласно п. 2 ст. 146 НК РФ;

- стоимость товаров/работ/услуг, место реализации которых не РФ согласно ст. 147 и 148 НК РФ, а также пунктам 3 и 29 Протокола к Договору об ЕАЭС;

- стоимость реализованных/переданных товаров/работ/услуг, не подлежащих обложению (освобожденных) согласно ст. 149 и с учетом п. 2 ст. 156 НК РФ.

Что касается графы 3 Раздела 7 декларации по НДС, то здесь по каждому коду необлагаемой операции приводят стоимость приобретенных товаров:

- операции по реализации которых не подлежат обложению НДС по ст. 149 НК РФ;

- у плательщиков, которые применяют освобождение от обязанностей по уплате налога согласно ст. 145 и 145.1 НК РФ;

- у лиц – неплательщиков НДС.

В 4-м столбце по каждому коду необлагаемой операции приводят суммы НДС:

- предъявленные;

- уплаченные при ввозе товаров в Россию, которые не подлежат вычету согласно п. 2 и 5 ст. 170 НК РФ.

А при заполнении строки 010 надо руководствоваться постановлением Правительства РФ от 28.07.2006 № 468, которым закреплен Перечней товаров/работ/услуг, длительность производственного цикла которых от 6 месяцев. Учтите, что изготовитель таких товаров вместе с декларацией должен сдать в ИФНС (п. 13 ст. 167 НК РФ):

- контракт с покупателем;

- документ, подтверждающий длительность производственного цикла.

Пример заполнения Раздела 7 НДС отчётности

Допустим, что ООО «Гуру» во II квартале 2017 года приобрело за 2,5 млн рублей пакет ценных бумаг. По итогам этого квартала общество реализовало данные бумаги уже за 3 млн рублей.

Для нашего примера заполнения Раздела 7 декларации по НДС имеет значение тот факт, что такие операции должны идти под кодом 1010243.

Доля расходов ООО «Гуру» на не облагаемые налогом операции не превысила 5 процентов, поэтому весь НДС по общехозяйственным затратам фирма приняла к вычету. Образец заполнения Раздела 7 декларации по НДС в данной ситуации показан ниже:

Также см. «Пояснения к декларации по НДС с 2017 года: образец».