Закон от 03.08.2018 № 303-ФЗ внёс изменения в Налоговый кодекс РФ, которые повысили с 1 января 2019 года ставку НДС с 18 до 20 процентов. В итоге, возникает масса вопросов, если до даты отгрузки покупатель дополнительно к оплате/частичной оплате, перечисленной до 01.01.2019 в счет предстоящих поставок с 01.01.2019, доплатит продавцу НДС до 20%. ФНС России в письме от 23.10.2018 № СД-4-3/20667 дала свои рекомендации на этот счёт.

Ситуация № 1

| Покупатель доплатил налог до 20% с 01.01.2019 |

| Такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать как доплату суммы налога.

Продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением ставки 18/118, и показателем суммы налога, рассчитанной с учетом размера доплаты НДС. |

ПРИМЕР

Аванс получен 5 ноября 2018 года в сумме 118 ед., в том числе НДС – 18 ед. Выставлен счет-фактура на аванс № 358 от 05.11.2018. Отгрузка в счет аванса производится в мае 2019 года.20 января 2019 года получена доплата НДС от покупателя в сумме 2 ед. Продавцом составлен корректировочный счет-фактура № 1 от 20.01.2019 на аванс, полученный в ноябре 2018 года.

Как заполнить корректировочный счет-фактуру смотрите здесь.

Ситуация № 2

НДС с 01.01.2019 доплачивают до 20%:

|

| В книге продаж суммы доплаты НДС отражают на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники. |

Ситуация № 3

| Покупатель доплатил налог до 20% до 31.12.2018 включительно |

| Нет оснований в 2018 году рассматривать такую доплату в качестве доплаты НДС, поскольку действующая ставка этого налога в 2018 году – 18%.

Эту доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. Продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты/частичной оплаты с применением ставки 18/118, и показателями после изменения стоимости товаров с применением ставки 18/118. |

ПРИМЕР

Аванс получен 20 ноября 2018 года в сумме 118 ед., в том числе НДС – 18 ед. Выставлен счет-фактура на аванс № 400 от 20.11.2018. Отгрузка в счет аванса производится в мае 2019 года.25 декабря 2018 года получена доплата НДС от покупателя в сумме 2 ед. Продавцом составлен корректировочный счет-фактура № 401 от 25.12.2018 на аванс, полученный в ноябре 2018 года.

Как заполнить корректировочный счет-фактуру смотрите здесь.

Также см. «ФНС разъяснила, как начислять и учитывать НДС 20% в переходный период 2018-2019 гг.».

Вывод

Таким образом, при получении продавцом доплаты НДС в размере 2-х процентных пунктов, и, соответственно, выставлении корректировочных счетов-фактур, при отгрузке с 01.01.2019 НДС исчисляют по ставке 20%. А сумма НДС, исчисленная на основании вышеуказанных корректировочных документов, подлежит вычету с даты отгрузки в порядке п. 6 ст. 172 НК РФ.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным им ранее.

Если до 01.01.2019 налогоплательщик получил оплату/частичную оплату с учетом налога по ставке 20% в счет предстоящих поставок с указанной даты, исчислить НДС на основании п. 4 ст. 164 НК РФ нужно по ставке 18/118. В этом случае корректировочные счета-фактуры не составляют. При отгрузке с 01.01.2019 НДС исчисляют ставке 20 процентов.

Особенности заполнения декларации

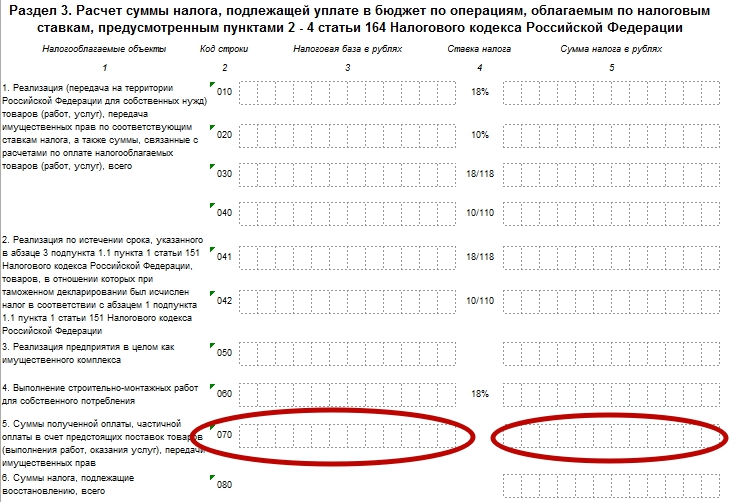

Разницу между суммами налога, указанную в корректировочных счетах-фактурах, отражают по строке 070 в графе 5 декларации по НДС и учитывают при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 декларации указывают цифру «0» (ноль).

Также см. «Появилась новая форма декларации по НДС».