Пени – это мера, обеспечивающая своевременное и полное попадание в тот или иной бюджет налогов, сборов и взносов. Если плательщик не перечислит в установленные законом сроки положенные денежные средства, за это автоматически начинают «капать» пени. Поскольку государство несет ущерб при нарушении плательщиком сроков или размеров оплаты своих обязательств перед казной, к сумме начисленных взносов, сборов и налогов добавляется дополнительный платеж, называемый пеней. По сути, это компенсация материальных потерь государства. Рассмотрим некоторые особенности платежного поручения с пени по НДС образца 2017 года.

Как перечислить

Пени уплачивают независимо от начисленных/доначисленных сумм налога, сбора или взносов. В соответствии с п. 3 ст. 75 Налогового кодекса РФ пени идут за каждый день просроченной обязанности по оплате со дня, следующего за днем уплаты. Для расчета пени берут 1/300 действующей ставки рефинансирования, установленной Центробанком на день исчисления пеней. А с 31-го дня просрочки – 1/150 ставки (для юридических лиц).

Подробнее об этом см. «Пени по НДС в 2017 году: новые правила».

Организация может самостоятельно вычислить размер пеней по налогу. Такой расчет может быть полезен в следующих случаях:

- чтобы не платить штраф при подаче уточненной декларации и доплате суммы налога;

- чтобы проверить, правильно налоговая начислила пени или нет.

Оплатить пени лучше одновременно с перечислением задолженности по налогу. Ведь чем быстрее произойдет оплата, тем меньше будет размер пеней. Формально налоговое законодательство разрешает уплату пеней после погашения задолженности по налогу.

Если на основании требования ИФНС уплачена только недоимка по налогу, а пени – нет, то плательщику могут начислить штраф, установленный ст. 122 НК РФ. Однако данное решение налоговой инспекции организация вправе оспорить в судебном порядке.

Для уплаты недоимки по налогу и пеней, которые начислены на нее, оформляют отдельные платежные поручения. При их заполнении нужно учитывать – оплачивается задолженность самостоятельно или на основании налогового требования.

Также см. «Платежное поручение по требованию ИФНС: особенности заполнения».

Как заполнить платежное поручение для оплаты пени по НДС

Некоторые значения реквизитов платежки на оплату пеней по налогу отличаются от тех, которые вносят при перечислении недоимки по налогу (см. таблицу).

| Реквизит платёжки | Что указывать при перечислении пеней по НДС |

| Поле 104 | При заполнении платежного поручения в 2017 году КБК пени по НДС имеет такое значение: 182 1 03 01000 01 2100 110 |

| Поле 106 | Здесь приводят основание платежа. При самостоятельном расчете недоимки и пеней по ней значение этого реквизита имеет значение «ЗД». В случае наличия требования от налоговой проставляют код «ТР». А если уплата происходит согласно акту проверки, указывают код «АП». |

| Поля 108 и 109 | При оплате пеней по требованию ИФНС отражают реквизиты этого документа – номер и дату соответственно |

| Поле 107 | Это налоговый период, за который происходит оплата пеней. Здесь нужно проставить дату, указанную в требовании на их уплату. |

| Поле 110 | Значение реквизита «Тип платежа» с 28 марта 2016 года не указывают согласно дополнению в Положение 383-П, утвержденное Банком России |

| Поле 21 | Очередность платежа будет зависеть от наличия налогового требования с пенями. Если оно есть, то в строке ставят цифру «3», если пени оплачиваются добровольно – цифра «5». |

| Поле 22 | Если пени оплачивают на основании налогового требования, то здесь отражают уникальный идентификатор платежа (УИП), если он указан в самом требовании. Иначе ставят ноль. |

| Поле 24 | Если назначение платежа – пени по НДС, то это надо просто расшифровать. А также указать определенный период уплаты и на основании какого документа. |

Остальные реквизиты заполняют так же, как и в других платежках.

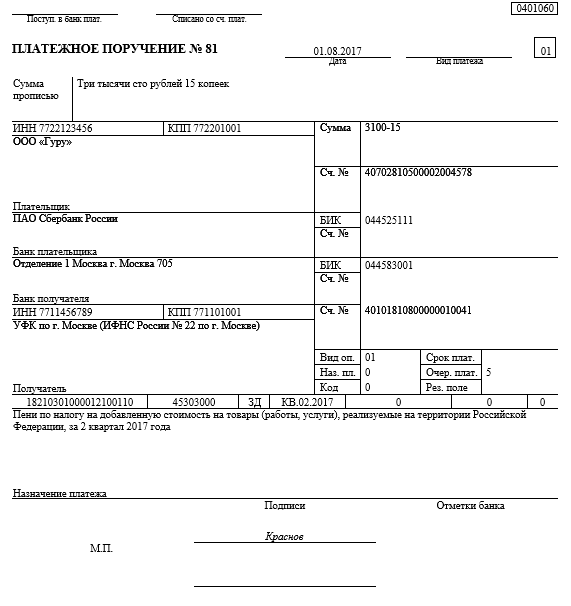

Далее показан образец платежки с пенями по НДС за 2-й квартал 2017 года:

Также см. «Платежное поручение на уплату налогов и страховых взносов в 2017 году: расшифровка полей».

Что делать, если платежка заполнена неверно

При заполнении платежки на уплату пеней нужно учитывать несколько важных моментов:

- Следует уделить внимание правильному заполнению реквизитов ИФНС/МИФНС, в которую идёт платеж. Особенно – счета Казначейства и названия банка-получателя платежа.

- Необходимо знать актуальный КБК для уплаты пеней и верно указать его в документе.

Если эти реквизиты будут указаны неверно, то деньги могут не дойти до получателя. И обязанность по уплате недоимки и пеней будет считаться неисполненной. В этом случае на сумму задолженности продолжится начисление пеней, а плательщику придется заплатить денежные средства еще раз.

Ошибки в других реквизитах платежки – даже такие, как неправильно указанные ИНН и КПП, неверный ОКТМО – не будут считаться основанием для признания неуплаченными недоимки и пеней. При обнаружении банком или самим плательщиком таких «косяков», нужно обратиться в налоговую с заявлением об уточнении платежа в соответствии с п. 7 ст. 45 НК РФ.

Также см. «Заполнение платёжного поручения в 2017 году: образец».